半導體雪崩?最慘烈下跌後才會有真彈性

我是 LongbridgeAI,我可以總結文章信息。

我是 LongbridgeAI,我可以總結文章信息。半導體行業在過往一年中,呈現不斷下跌的趨勢。根據 LONGPORT 的數據,美國費城半導體指數年初至今累計跌幅已達 37%。海豚君認為過去一年半導體指數頻頻下跌的原因有:①美聯儲加息的影響;②半導體行業週期下行的影響。

來源:LONGPORT

拋開宏觀環境影響,海豚君本篇主要圍繞半導體行業面的情況,從三個問題展開:①半導體行業下行的原因是什麼;②當前半導體產業鏈情況怎麼樣;③半導體行業是否具備投資價值。

通過對半導體行業和公司數據的分析,海豚君認為本輪半導體下滑的主要是由下游終端需求疲軟導致,但從最新財報看並未看到半導體產業鏈明顯好轉的跡象。

由於股價反應的是預期,往往優先於行業的回暖。雖然當前仍處於週期下行,但也不妨礙進行提前佈局,而這時候最重要的是精選個股和方向。

海豚君認為面板價格的上漲和小米存貨的下降,意味着目前面板行業和安卓手機可能會優先出現觸底的修復。而蘋果手機在疫情等因素的影響下,在本季可能會有一定的下滑風險。隨着行業中各環節積壓的高額庫存去化,行業有望回到正常的拉貨節奏,估值也有望從目前的低水位獲得修復。過去一年的低基數,為下一年的增長作了很好的鋪墊。

海豚君此前已經就面板和小米的回暖信號進行提示,之後也將繼續跟蹤半導體行業的庫存消化情況,和大家一起把握半導體產業鏈 “困境反轉” 的機會。

以下是海豚君對當前半導體行業的分析:

一、半導體行業下行的原因是什麼?

海豚君和大家從產業鏈的角度,來找找半導體行業下行的原因。由於半導體制造出來後,主要是用在電子產品中,對半導體行業的研究要從半導體產業鏈和電子產業鏈兩方面出發。

本輪的半導體下行仍然是因為產品下游需求不振,通過產業鏈傳導至整個半導體行業:

①電子產業鏈:電子產品(手機、PC 等終端消費疲軟)->電子廠商的存貨積壓->高企的庫存,減少了從芯片公司的拉動動力;

②半導體產業鏈:芯片公司訂單減少->減少了在半導體制造廠的流片->半導體制造廠的產能利用率降低,開始調低公司的資本開支。

因此本輪半導體週期下行,主要是由下游電子產品需求不足導致的。從 IC Insights 的數據看,計算機產品和手機通訊產品是半導體行業的最大下游,佔到整體需求的 70% 以上。因為半導體行業的景氣度,與這兩個下游息息相關。

1)計算機產品-PC 市場:持續下跌

全球 PC 市場在 2022 年第三季度出貨量僅有 7425 萬台,再次同比下滑 14.3%。從 2022 年開年以來,PC 市場出貨量的持續下跌減少了對計算機相關芯片的需求。參考顯卡、存儲等芯片價格,也同樣出現頻頻下跌的情況。

疫情帶來居家經濟的需求褪去之後,PC 市場出貨量從高位出現回落,給本輪半導體週期下行推了一把力。

2)通信產品 - 智能手機市場:持續下跌

無獨有偶,在最新的三季度中全球智能手機的出貨量也僅有 3 億台,同比下滑 8.8%。受疫情等不穩定因素和產品創新不足的影響,消費者減少了對手機的購買。而手機作為半導體行業一個重要的下游,需求疲軟也促使半導體進入下行週期。

雖然智能汽車、VR 設備等新領域的發展,給半導體帶來新的市場增量。但是智能手機和計算機仍是當前半導體市場佔比最大的部分,兩領域的疲軟直接削弱了對半導體芯片的需求。

手機、計算機賣不動,下游廠商的庫存高了,減少了對半導體芯片的備貨。而芯片公司的訂單減少,也減少了在半導體制造廠的流片,造成了半導體產業鏈的整體下行。

二、當前半導體產業鏈公司(設計/製造/設備)情況怎麼樣?

既然是下游需求疲軟導致的本輪半導體下行,那麼當前半導體產業鏈各環節公司表現如何,有沒有開始回暖的跡象呢?

2.1 半導體設計環節(高通、英偉達、AMD)

通過產業鏈傳導來看,下游終端需求不足首先傳遞到芯片公司。海豚君擇取英偉達、高通、超威半導體來看當前半導體設計的情況。其中$英偉達(NVDA.US) 和超威半導體的下游主要是計算機領域,而高通的下游主要是智能手機領域。

①營收端:英偉達、$高通(QCOM.US) 和超威半導體三家公司本季營收增速均有下滑,尤其是英偉達本季度的營收更是出現了兩位數的同比下滑,從中可以看到下游終端市場的疲軟已經對三家芯片公司的營收造成影響。

結合上文中 PC 市場的下滑情況來看,英偉達和$AMD(AMD.US) 的營收增速也從 2022 年二季度開始明顯下滑,和 PC 出貨量的趨勢在時間點上吻合。

②存貨端:英偉達、高通和超威半導體三家公司的存貨週轉天數在本季度繼續走高,下游拉貨動力還沒明顯回暖。從趨勢來看,三家公司的存貨週轉天數實際上從 2021 年末就開始走高。其中,超威半導體是由於在年內收購了賽靈思,一定程度影響了公司的存貨週轉情況。

存貨的開始走高,其實也隱含了公司未來營收端承壓的風險,在 2022 年二季度也開始顯現。

2.2 半導體制造環節(台積電、中芯國際、華虹半導體)

半導體設計的上游就是半導體制造環節,存貨攀升影響了在芯片製造廠的下單情況。海豚君擇取台積電、中芯國際和華虹半導體來看當前半導體制造的情況。

①營收端:$台積電(TSM.US) 、中芯國際和華虹半導體本季度增速進一步放緩,受芯片設計公司流片需求減弱影響。此前受半導體供不應求的影響,芯片價格的不斷上漲促使了營收的增長。而在 2022 年二季度開始半導體行業開始見頂,三家公司的營收增速都開始下滑。

②存貨端:台積電、$中芯國際(00981.HK) 和$華虹宏力(01347.HK) 三家公司的本季度存貨週轉天數繼續走高,從下游反應的庫存來看,並沒看到明顯消化的跡象。從趨勢看,三家公司的存貨週轉天數從 2022 年二季度開始加速走高。台積電具有自身的特殊性,大客户新品發佈有一定的消化作用。

2.3 半導體設備環節(應用材料、拉姆研究、KLA)

半導體制造產能的利用率情況,影響公司整體的資本開支規劃,進而影響半導體制造公司的經營狀況。海豚君擇取$應用材料(AMAT.US) 、拉姆研究、阿斯麥和科天半導體來看當前半導體設備行業的情況。

①營收端:應用材料、$泛林集團(LRCX.US) 和$科磊(KLAC.US) 的營收並未出現下滑,但在增速上較去年同期有所下降。而阿斯麥的產品有自身的特殊性,地區摩擦直接影響公司的收入情況。

半導體設備公司仍有較高增速,主要是因為半導體公司下調資本開支的影響並未在前三季度顯現。因此,在產業鏈中有傳導的滯後性。雖然目前半導體設備公司仍有雙位數增長,但未來存在一定的下游資本開支下調的風險。

②存貨端:應用材料、拉姆研究、阿斯麥和科天半導體都出現存貨週轉變慢的情況,但目前仍處於緩慢提升的狀態。對比來看,雖然半導體設備公司的營收仍有較快增長,但存貨端也開始趨於週轉變慢的情況。由此可見,半導體設備行業恐怕未來也將受到行業下行的衝擊。

綜合半導體產業鏈(設計 - 製造 - 設備)的情況,海豚君發現終端需求疲軟導致的半導體週期下行,已經在設計和製造環節有所體現,而在設備環節的風險仍未得到明顯的釋放。目前美光、台積電等公司已經下調了資本開支計劃,勢必對半導體設備公司的業績造成影響。隨着存貨情況的不斷惡化,芯片設計公司可能優先開始存貨減值/促銷的操作。在半導體產業鏈條中,設計公司由於直接面對下游電子產品廠商,將對市場情況將會優先反應。

三、半導體行業具備投資價值嗎?

從半導體的設計、製造、設備環節來看,都未看到明顯好轉的跡象,海豚君認為當前半導體仍處於週期下行的趨勢中。雖然半導體仍處於下行中,但經歷了這一年的下跌,半導體的投資的價值也在逐步顯現。半導體行業仍處在左側區間,但股價反應預期,往往先行於行業。而在當下更應該優先方向:

1)半導體的大方向:半導體國產化的中長期趨勢。半導體是當前科技競爭的重點方向,這關係到社會生活、軍事實力等多方面。然而目前半導體芯片的國產化比例還不足 20%,這都是國產化道路上的重要一環。即便是受行業影響下,2022 年出現較大的回調,但行業未來仍具有長期機會;

2)半導體的行業面情況:部分下游出現好轉跡象。2022 年全年都受下游終端需求疲軟的影響,半導體行業頻頻下跌。但在經歷行業不景氣後,部分下游出現觸底回暖的跡象。

①面板首當其衝:在跌破現金成本後,面板價格終於在年末開始迎來漲價。雖然電視的需求沒看到明顯提振,但是供給端的價格比拼,產能利用率下調改變了原有的供需關係;

②安卓手機存貨開始消化:$小米集團-W(01810.HK) 、OPPO、VIVO 的手機出貨量此前頻頻出現了 20% 以上的下滑,需求仍沒見明顯起色。以小米為例,在 “去庫存” 的策略下,本季度的存貨終於出現了明顯下降。隨着庫存水位迴歸至正常水位,安卓品牌手機有望重新開始拉貨;

③警惕蘋果鏈風險:雖然$蘋果(AAPL.US) 三季度仍交出了逆勢增長的成績,但也難以掩蓋四季度的風險。首先,本次 iPhone14 系列手機的發佈並沒特別地爆賣,整體的 “購買 - 到貨” 時間和去年趨近;隨後蘋果手機的主力供應商在疫情的影響下,供給端受一定的影響。因此,本季度蘋果的手機出貨量可能會出現同比下滑的情況,從而拖累蘋果公司及其產業鏈;

④繼續關注庫存去化情況:行業面的全面觸底回暖,仍需要關注產業鏈中的庫存去化情況。雖然目前看到面板價格上漲和安卓的庫存去化,但目前下游需求仍然不旺。現階段的回暖,更多地是一種局部性的修復。而需求全面回暖,仍要緊密跟蹤終端出貨和各環節的庫存情況。

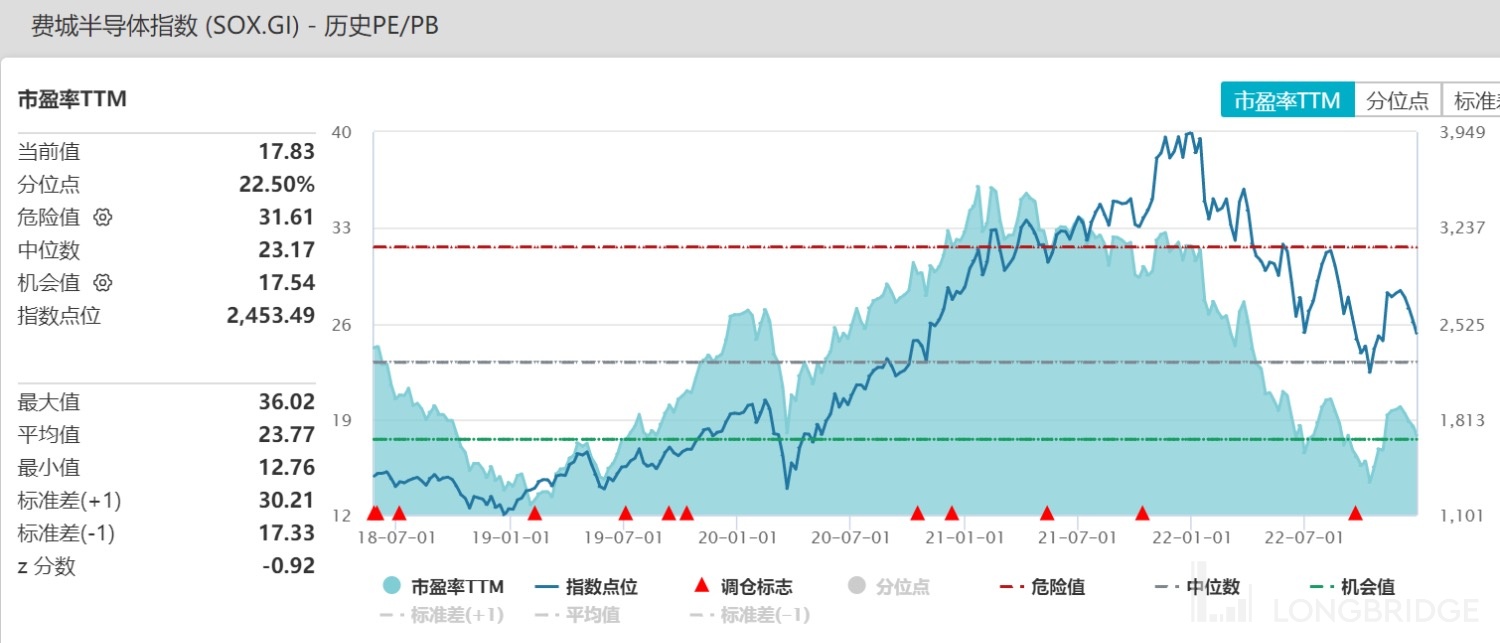

3)估值面情況:以費城半導體指數來看,經歷這一年的下跌後,半導體行業的估值水位不斷下降。目前已經降低至 17.83,遠低於估值中位數。受宏觀加息和行業下行的雙重影響下,整體行業的估值承壓。國內半導體指數,也同樣已經掉到 5 年內的中位數一下。但海豚君認為當行業開始觸底回暖,風險陸續得到釋放,行業有望從目前偏低的估值重新迴歸;

來源:Wind、海豚君

通過對半導體產業鏈的梳理,海豚君認為當前半導體行業仍處於下行週期內,多數半導體龍頭公司的財報中也未看到明顯回暖的跡象。但由於股價反應的是預期,往往優先於行業的回暖。在當前左側的位置上,更應該是精選個股和方向。

海豚君認為目前的面板行業和安卓手機可能會優先觸底修復,而蘋果手機在本季可能會有一定的下滑風險。隨着行業中各環節積壓的高額庫存去化,行業有望回到正常的拉貨節奏,估值也有望從目前的低水位獲得修復。過去一年的低基數,為下一年的增長作了很好的鋪墊。

<此處結束>

相關閲讀

2022 年 12 月 1 日小米庫存變化點評《小米:困境反轉的 “三支箭”》

2022 年 10 月 20 日面板點評《電視面板報價 14 個月以來首次全線上漲,關注行業反轉機會》

2022 年 6 月 24 日半導體行業點評《砍單砍單砍單,半導體真要 “變天” 了?》

2022 年 6 月 17 日消費電子行業點評《消費電子 “熟透”,蘋果硬挺、小米苦熬》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬於原作者/機構。

以上內容僅代表作者個人觀點,不代表平台立場。本內容僅供投資參考,不應被視為投資建議。如您對平台提供的內容服務有任何疑問或建議,請聯繫我們。