2025社區十大人物

2025社區十大人物$谷歌-A(GOOGL.US)$微軟(MSFT.US)很顯然,微軟雲被谷歌雲虹吸了。等谷歌財報見真章,樂觀一點看谷歌雲今年單季度有可能出現接近三位數百分比的增長。

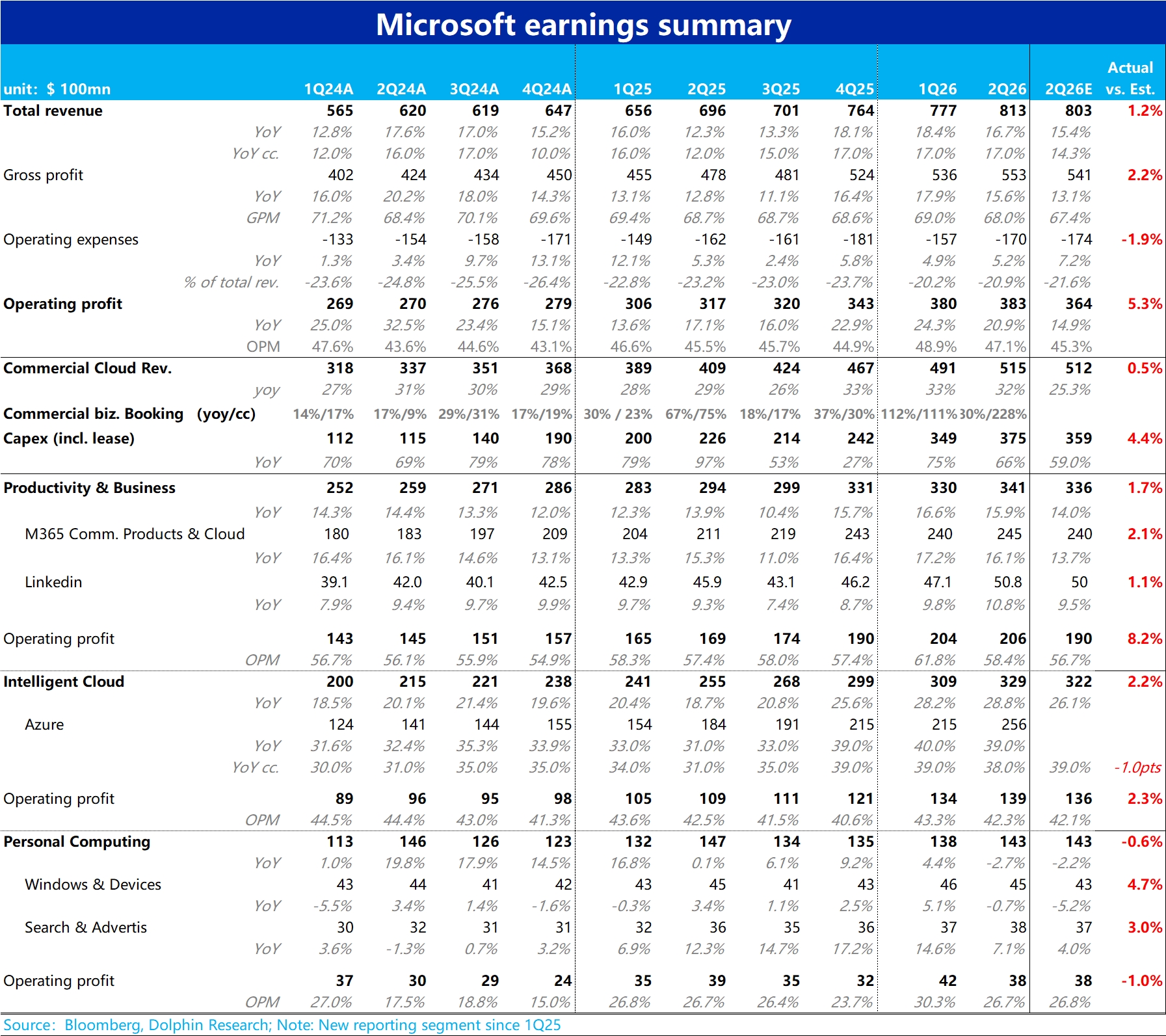

微軟 F2Q26 火線速讀:整體來看,微軟本季的收入、毛利潤、經營利潤,這三個大數依然表現穩健,全面小幅好於公司先前的指引和彭博賣方一致預期。

但最關鍵的核心指標-- Azure 預料之外的增長降速(本季為 38% cc),看起來驗證了自和 OpenAI 合作不再 “親密無間”、且 Google AI 生態有反超態勢後,市場對微軟在這輪 AI 巨頭競賽中領先優勢有所瓦解的擔憂。因此,業績後市場反饋不佳。

具體來看: 1、整體大數還不錯:本季微軟整體表現大體延續先前趨勢,可精煉為總營收增長平穩(+17% yoy cc),略微好於預期。毛利率確實因 Capex 投入承壓(本季同比下滑 0.7pct),但也沒有賣方預期的那麼差。但依靠優異的費用控制(三費合計僅 +5.2% yoy),最終經營利潤率還是走高,利潤額同增 20.9%,並不差且高於預期約 5pct。

2、Azure 增長降速是大問題:本季度 Azure 增速為 38% yoy cc,雖高於公司此前指引,但市場真實預期為 39% 乃至 40%,跑輸預期。且趨勢上,是近 1 年來 Azure 首次再出現增長環比降速(-1pct QoQ)。

海豚君認為這部分驗證了,在 OpenAI 將部分雲計算需求轉移(給 Oracle,CoreWeave 等),同時谷歌和亞馬遜等對手 AI 生態在快速追平甚至反超後,市場對 Azure 的優勢和後續增長前景的擔憂。

3、Capex 繼續爆拉:本季微軟總 Capex 包括租賃高達 375 億,保持着同比爆增 150 億左右的暴漲趨勢。且這季微軟表示其中 2/3,即約 250 億是用於 GPU 等短週期資產(上季時是 1/2,約 175 億)。

這對上游半導體行業無疑是不錯的消息,但對微軟,在 Capex、且尤其是在 GPU 上的高額投入,卻並沒有帶來 Azure 的增長加速(反而降速),也會再度引起對雲等下游行業大量投入建設,但是能否帶來足夠 ROI 的疑問。

4、RPO 暴漲?還是 OpenAI 的大餅:本季微軟的未履行合同餘額 RPO 環比暴增約 2330 億到 6250 億,乍看十分炸裂。但上季時海豚君就已提到 OpenAI 和微軟簽訂了約 2500 億的大單,因此並非預料外的。

同時,微軟本季也披露所有 RPO 中來自 OpenAI 的約佔 45%,約 2810 億。而剩下來自其他客户的 RPO 同比增長就僅為 28%,只能算正常的水平。$微軟(MSFT.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。