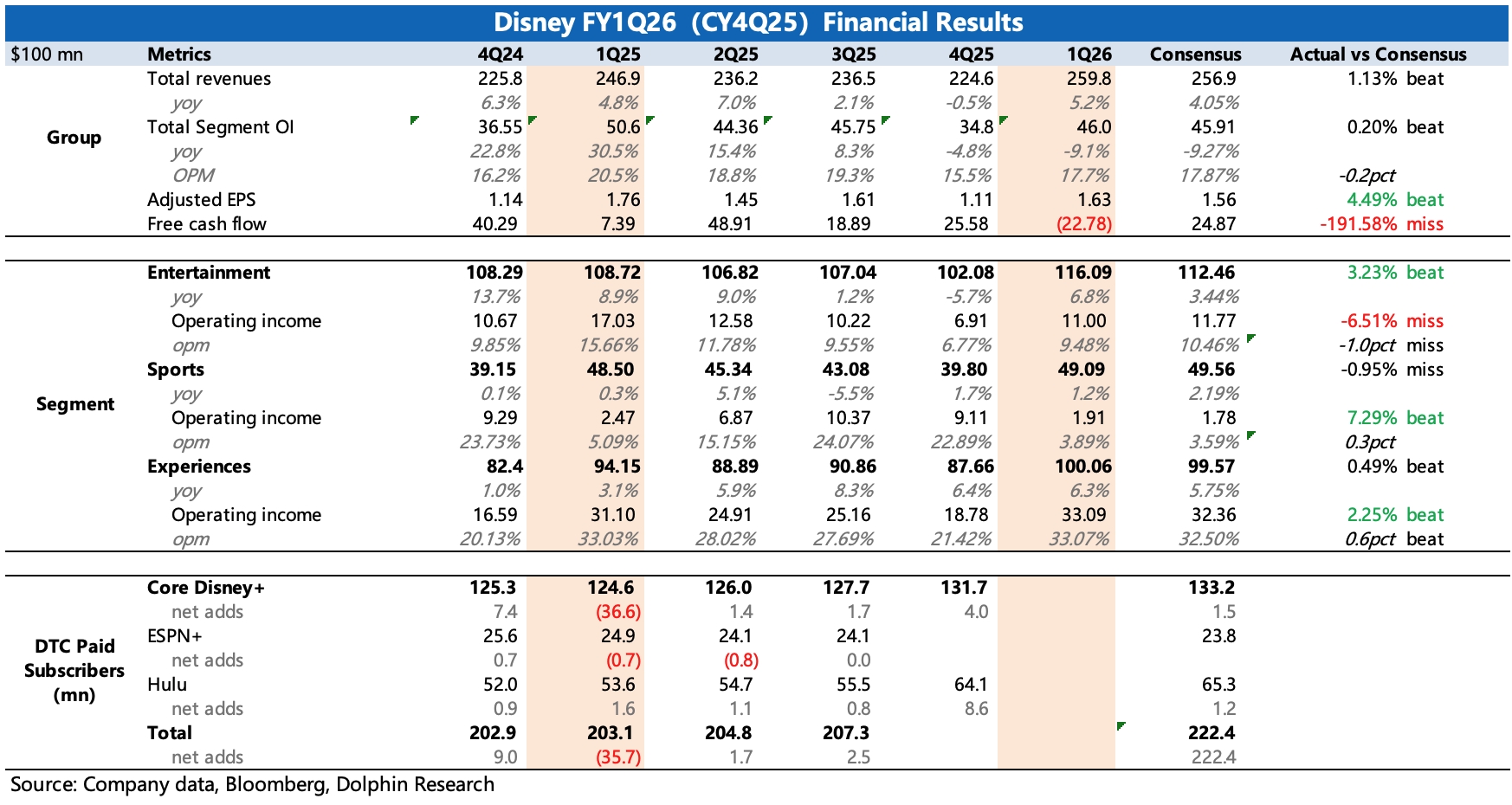

迪士尼 1Q26FY 火線速讀:整體來看,從公司引導的關鍵業績指標——分部經營利潤加總來看,當期表現符合預期。雖然對經營利潤達標有訴求,但資金在考慮迪士尼估值的向上空間時,往往會更關注收入情況。實際上,細分業務表現各有參差。

1、本季度總營收也小超預期,主要由娛樂板塊貢獻。細分業務情況雖然沒有詳細披露,但通過收入結構的不同,可以推測出表現較好的是電影銷售業務,本季度《瘋狂動物城》的票房表現確實比想象中更好,成為 2025 年 TOP2,全球狂攬 17.7 億美金,僅次於《哪吒》的 22.6 億。

除此之外,流媒體因為漲價以及特殊內容的播放,收入增長 11%,公司開始不再披露流媒體訂閲用户數,但倒算下來 “量” 的推動似乎並不大。

2、體育受益 NBA:雖然有 YouTube 禁播半個月的影響,以及 Star 剝離的同比基數影響,但依然在受益 NBA 收視率提高下,收入穩定略微 miss。

3、主題公園抗住壓力:頂住了基數走高和競爭逆風的拖累,靠着 “迪士尼寶藏號” 新遊輪航線的帶動,帶動客流量增長 1%,人均消費額增加了 4%,整體收入增長 6.3%。

4、經營利潤穩定:娛樂、公園業務線經營利潤率環比均有提升,體育業務線因為內容週期的影響,季節性下滑。

5、未來指引:關於 Q2,管理層給予的不同業務 OI 目標,基本略超一致預期。但儘管又展望了一個超預期的業績,但管理層仍然對 2026 全年的指引沒做什麼改動。

6、自由現金流負值:主要因支付了 2025 財年及部分 2024 財年的補繳税款,同時本季度資本投入環比增加,雙面因素共同作用。允諾的 2026 財年 70 億回購額度,目前已經用了 20 億。

注:本季度披露架構有所調整且部分指標不再對外披露,因此部分細分業務同比分析有難度。架構調整的原因在於,去年 10 月公司與 FuboTV 進行合併,迪士尼將 Hulu Live TV 業務併入到 Fubo,然後對 Fubo 持有 70% 的控制股權,因此本季度業績合併了 Fubo TV 的表現。$迪士尼(DIS.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。