阿里暴力拉漲背後,中國資產的春天徹底回來了?

大家好,我是海豚君,每週的市場組合策略又來了。關鍵信息如下:

1)中概大漲,除了上週海豚君所説的十年美債價格回落(因美國服務業 PMI 拐點性收縮),相當於分母端折現回落,更主要的是人民幣大漲帶動的分子端預期上行,中國資產基於人民幣計營收和利潤,離岸資產估值以美元計價,一上一下帶動中概資產超速上行。

2)從估值分位來看,經過這段時間的持續上漲,港股已經逐步靠近歷史平均估值水位, 而明年出口註定較弱,後續人民幣升值接近平緩期後(人民幣兑美元 6.6-6.7 左右),基於 2023 年美元很難再現大水漫灌的基準假設,個股的業績兑現會愈加重要。而這波估值反彈中,一些基本面差、單純靠宏觀 Beta 變化拔估值的魔性小票,後面業績兑現差,股價回落的風險非常大。

如果一定要找,需要去找低估值、基本面有改善預期,仍有修復空間的個股——比如上週海豚君通過電商綜述給大家篩選出來的阿里與滴滴。

3)十年美債本週已經快速從上週的 3.9% 回落到了 3.5% 左右,在就業市場仍然緊俏的情況下,修復估計稍縱即逝,而且本週美股開始正式驅動財報季,海豚君跟蹤的台積電打頭陣,需要尤其關注這波財報季的企業的庫存風險與 2023 年一季度以及全年的業績展望風險。上一個季度美股互聯網巨頭股價坍塌基本全在展望悲觀上。

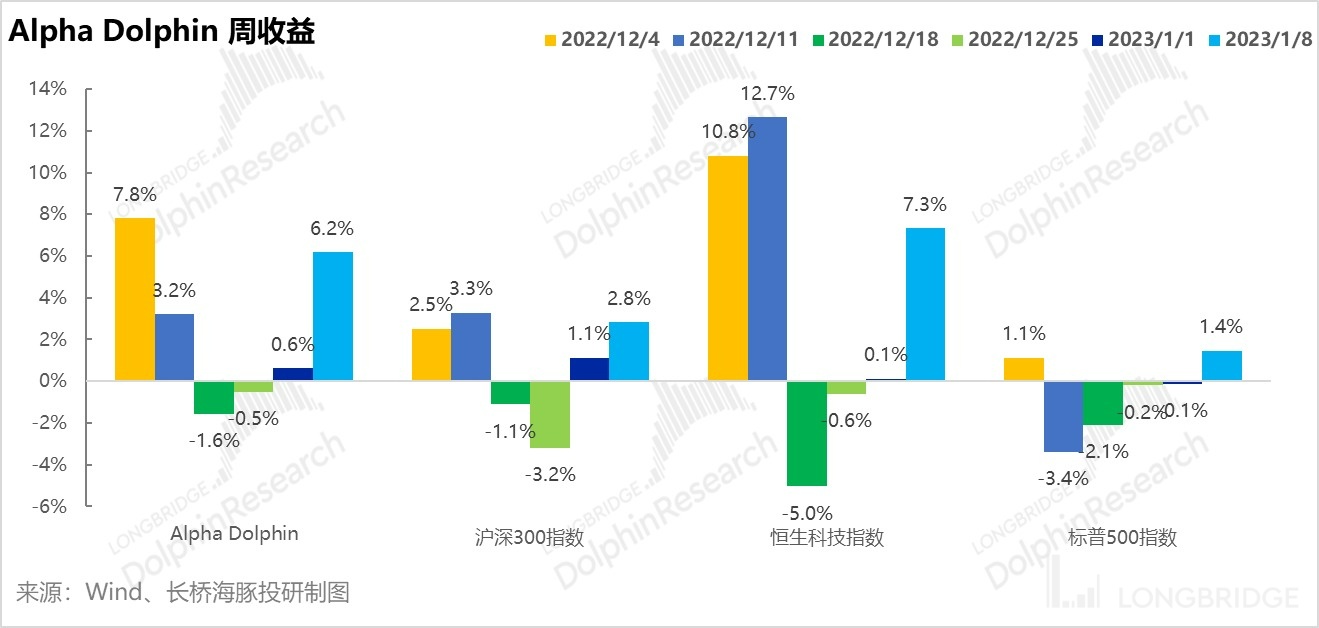

4)Alpha Dolphin 組合已提前調倉,中概權重最大,上週收益超過 6%,上漲之後當週無調倉。

以下是詳細內容:

一、美股喘息之後,業績錘正在路上

1) 國債如期回落

先看全球股權資產的定價錨——美國十年期國債收益率:海豚君在上週組合週報《美股沒來過年紅,卻要來個業績錘》中所説,十年美債收益率再次觸手就能摸到 4% 的時候,繼續上行風險已然不大,美股上週會有一定修復。

而實際情況也確實如此,十年期美債收益率下行了 30+ 基點,回落到了 3.55%,下行的主要貢獻就是長期真實經濟增長預期下行,長期通脹預期回落也有一定貢獻,但貢獻並不大。

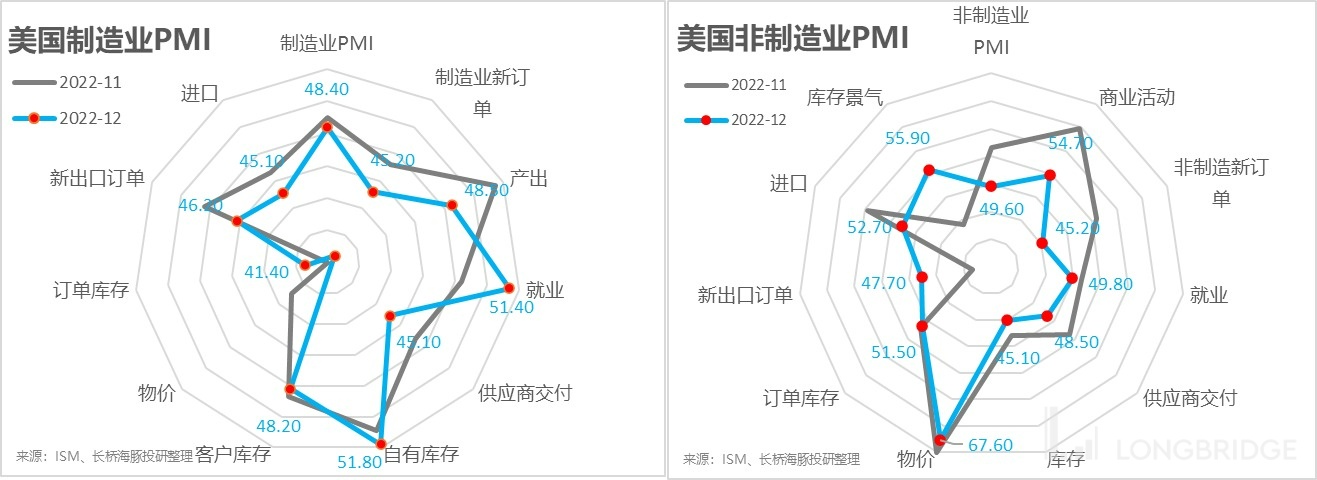

2)衰退交易又來?非製造業 PMI 塌方的連鎖反應

海豚君之前説過,服務業 PMI、服務消費 + 就業是接下來美國經濟的三大關鍵觀測指標,其中服務業 PMI 是最為前瞻的經濟指標,就業和服務消費都屬滯後指標。

而上週,與服務業相關的 PMI 發生了關鍵的拐點性變化:12 月的美國非製造業 PMI 首次滑落到 50 以內,而上個月還是 56.5,直接收縮了 7 個百分點,回落幅度非常大,其中兩個細分關鍵指標——新訂單和商業活動指數回落幅度最高。

這個變化之所以重要,是因為目前美國經濟 GDP 增長,GDP 的核心支撐主要來源於個人服務消費(淨出口看似貢獻較大,其實主要是進口回落帶來的淨出口額變大,背後的本質是商品需求走軟)。

企業有利潤的時候才會擴張,非製造業物價 PMI 仍在歷史高位的情況下,新訂單和商業活動的快速回落,且非製造業 PMI 收入進入 50 以下的收縮區間。這很可能意味着,在高服務消費物價擠壓下,服務業企業的盈利能力正在變差。

考慮到四季度財報季來襲的時候,左右股價的關鍵變臉其實是在新一年和一季度的盈利展望,服務業 PMI 的快速回落對企業的盈利展望會有蒙上一層陰影。

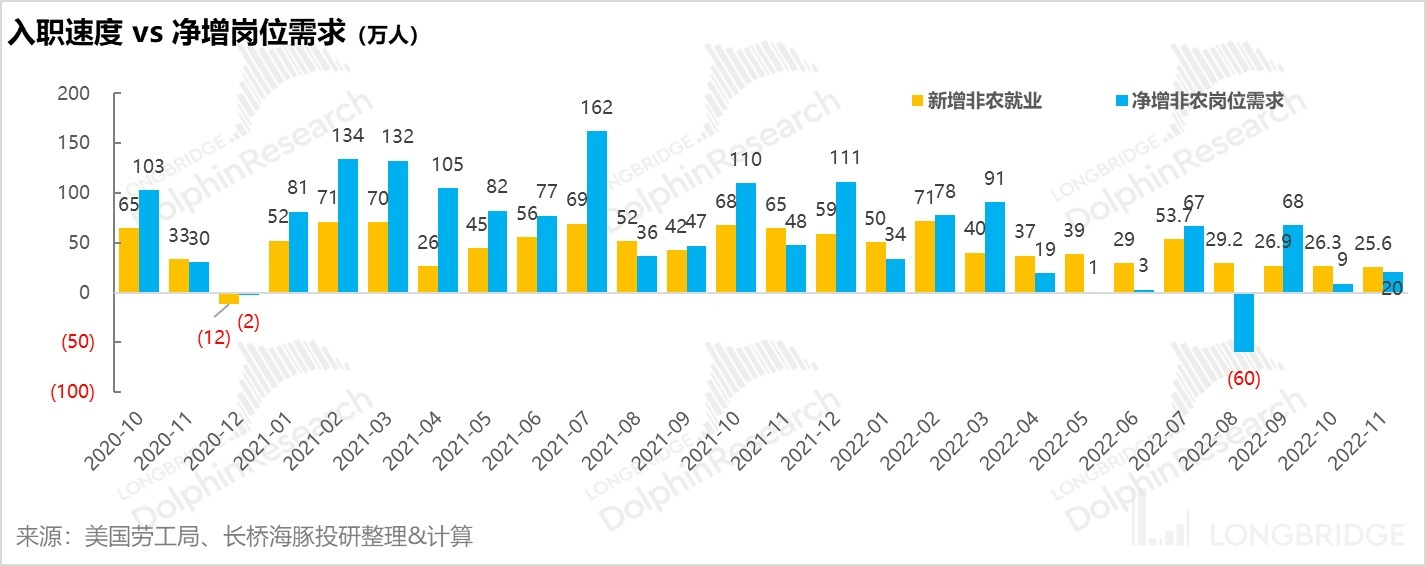

3)、又確認了一次,美國還是缺人

上週崗位空缺和就業數據公佈,趨勢上沒有本質不同,依然是 “缺人” 的就業市場。

1)11 月非農崗位空缺確實還在回落的路上,不過空缺崗位減少主要是靠大量新增就業的填補,而不是崗位的淨需求減少了。在人力池子沒有同步變大的情況下,缺人量的收窄主要靠靠失業率的降低來實現的,而就業市場的緊張程度(崗位空缺數相對再找工作的失業人數的比值)還在加劇。也就是説後面的空缺崗位要麼加薪招人,要麼長期空着,要麼企業情況變差後,撤回待招空崗。

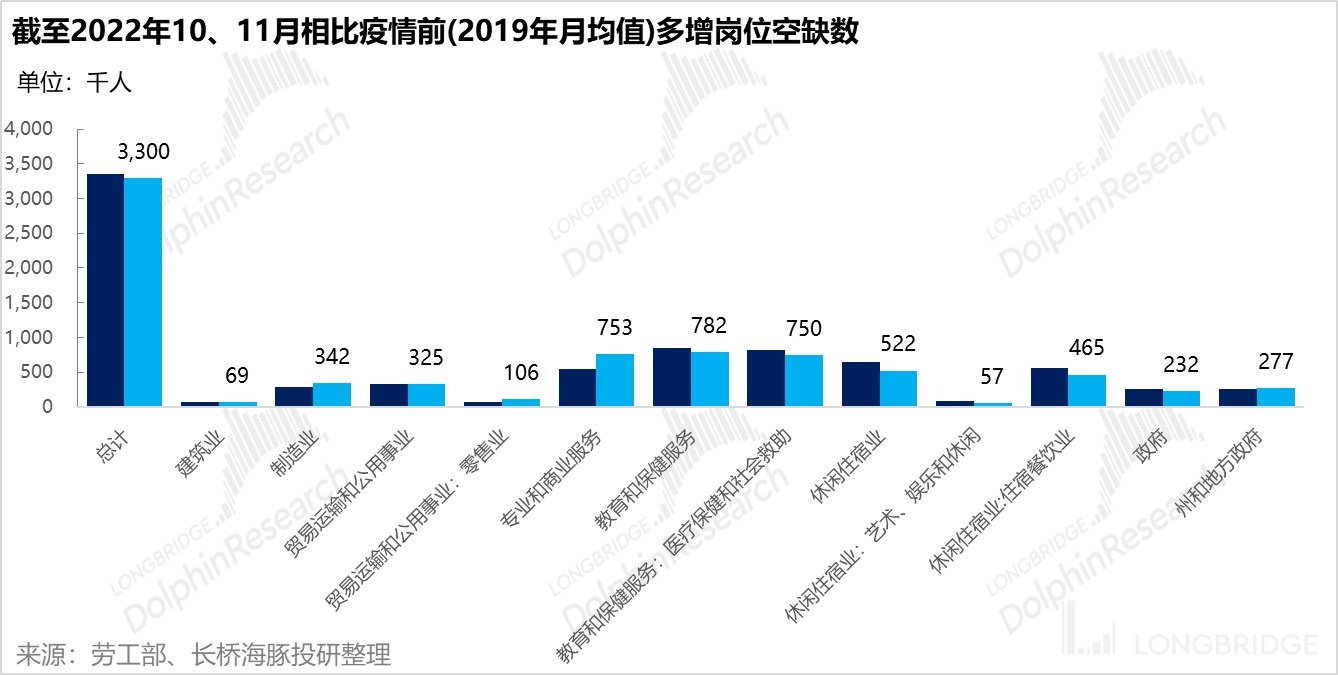

到 11 月底分行業的崗位空缺也仍然以專業商服、醫療社會救助,以及住宿餐飲空缺的崗位比較多,還是明顯的藍領服務嚴重缺人狀態。

而 12 月本身的新增就業仍然不少,有 22 萬多,多增崗位仍然以人力密集型行業,比如説教育醫療保健和休閒酒店行業為主。

雖然人力需求火熱,但 12 月美國的時薪環比增速終於有點弱化的跡象,環比增長了 0.3%,相當於折年同比 3.4%,這個數據的放緩也會減輕市場對於薪資 - 通脹循環的焦慮。

但總體上,這次呈現出來的缺人狀態並不是邊際增量信息,且就業屬滯後指標,也不是並非完全的線性上行或下行,因此更重要的信息還是美國人儲蓄耗盡之後,上週服務業 PMI 指數的大幅下行至榮枯線以下這種拐點性信息,後面如果持續下行基本上意味着美國主要經濟增長引擎——服務消費也要熄火了。

加上這周美股就是逐步進入財報季,上週美股修復之後,還是要正視美股業績以及業績預期向下的風險。

二、一上一下的中國機會

1)跑步過峯帶來的驚喜

國內最新的 12 月 PMI 也公佈了,毫無懸念在疫情放開的高峰月份,製造業和服務業的 PMI 都創了新低。

只是這對國內而言,同樣大概率同樣也是一個拐點,12 月之後,PMI 回升機會板上釘釘,這裏面的前瞻指標——生產經營活動預期已經先行,是除了原材料進口價格之外,唯一進入擴張區間的指數。

這個背後更是疫情放開之後國內跑步過峯帶來的經濟超速度恢復預期:市場多數人原本預計春節前後國內會迎來感染高峰,但從目前地鐵客流恢復情況來看,春節假期前後多數大中城市感染高峰應該已過,國內疫情達峯速度明顯超出市場預期,而這樣同樣意味着經濟恢復流動的速度會超出原本市場的預估。

2)人民幣強勢走高,中概資產整體拉估值

雖然都是比較糟糕的 PMI,但拐點的不同帶來的卻是截然不同的大類資產表現:美國衰退預期的迴歸導致剛剛修復的美元再次開始下行,而離岸人民幣元旦過完之後就啓動了快速上行通道,到 1 月 9 號,已經從節前的 6.97 快速升值到了 6.79。

而離岸人民幣價格幾乎與恒生科技 “神同步”:人民幣升值 + 十年期美債下行,中概作為離岸人民幣資產同步快速上行。所以近期的中概股再次變成了低估值 + 小票中概的狂歡。

中、美這樣一對比之後會發現,兩地市場經濟預期一上一下的最終結果是:港股作為外資充分參與定價的離岸人民幣資產,估值兩端的分母端的風險折價下行,而人民幣的升值本身也會帶來分子端收入和盈利預期的雙雙上行。

之前港股怎麼慘烈地跌回去,現在也因為同樣的原因迴歸,價值迴歸也許遲到,但終究還是會迴歸。

也因為此,上週在十年期國債下行當中,漲幅最為兇猛的依然是中國資產,KWEB 指數更是直接收復了過去整整一年的失地,一年角度也迴歸了正增長。

3)Beta 修復接近,經得起業績檢驗才是硬道理

目前從港股的修復程度來看,對應一個過去一年中崩掉的盈利,PE(TTM)修復整體已經在過去 5-10 年曆史分位的 50% 上下。

考慮到去年一年國內順差大而人民幣比較疲軟,到隨着疫情放開,人民幣迴歸,年底結匯需求本來就大,再加上這段時間美元指數本身走弱,人民幣這段時間的快步拉昇有臨時性因素。

但明年出口註定較弱,後續人民幣升值接近平緩期後(人民幣兑美元 6.6-6.7 左右),基於 2023 年美元很難再現大水漫灌的基準假設,個股的業績兑現會愈加重要。而這波估值反彈中,一些基本面差、單純靠宏觀 Beta 變化拔估值的魔性小票,後面業績兑現差,股價回落的風險非常大。

三、Alpha Dolphin 組合收益

由於海豚君從 11 月底已經對 Alpha Dolphin 組合做了集中加倉,目前港股資產並未出現回調上車的機會,因此這兩週倉位仍未變動。

在 1/8 日這周,Alpha Dolphin 組合上行 6.2%(其中權益上漲 +7%),明顯跑贏滬深 300(+2.8 %),明顯強於標普 500(1.4%),小弱於恒生科技指數(+7.3%)。

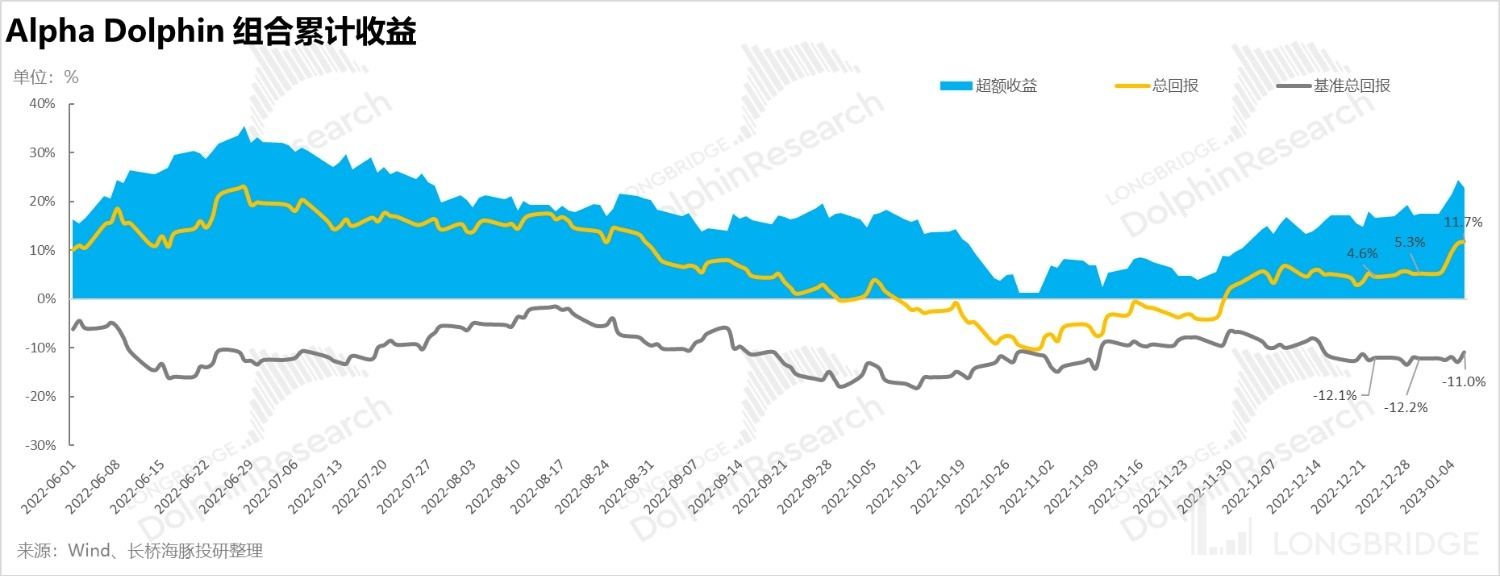

自組合開始測試到上週末,組合絕對收益是 12%,與基準標普 500 指數相比的超額收益為 23%。

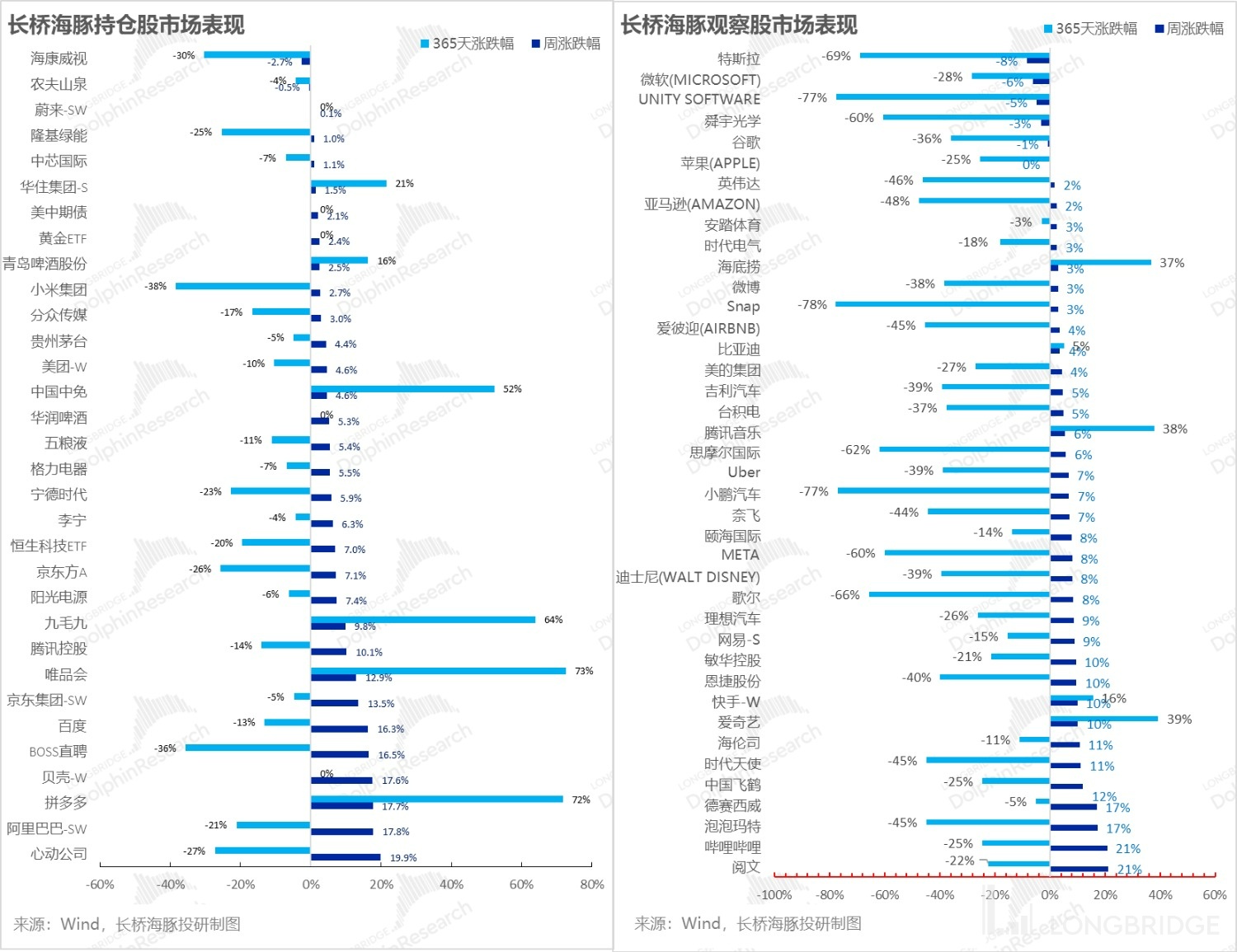

五、個股表現:又是一週中概資產的狂歡

年後第一週,電商和遊戲零頭,互聯網再次大幅飆漲,遊戲主要是進口版號開始發放,超出了市場的預期,而電商板塊則主要是因為疫情超速過峯、金科業務放開,大多數電商公司均有金科業務,帶來的快速修復。

目前海豚君的持倉股中已經有六隻個股從 365 天年度漲跌幅的角度走出了正收益,其中拼多多和唯品會接近翻倍,超漲股票基本上可以完全歸為兩類:要麼自身牛——比如説拼多多、青啤,要麼是低估值之下的困境反轉預期——比如中免、九毛九等。

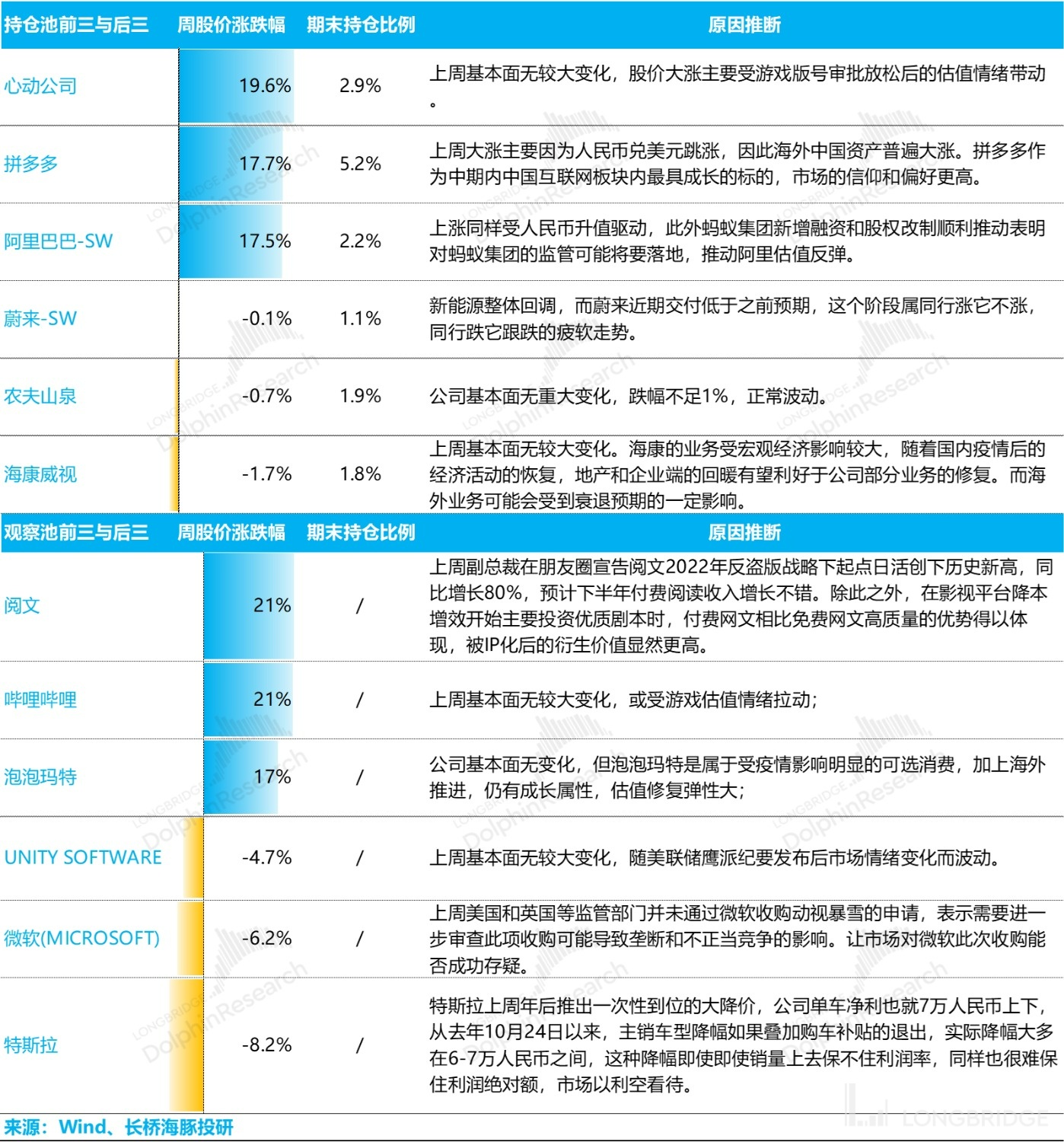

對於漲、跌幅度較大的公司,海豚君整理的驅動原因如下,供大家參考:

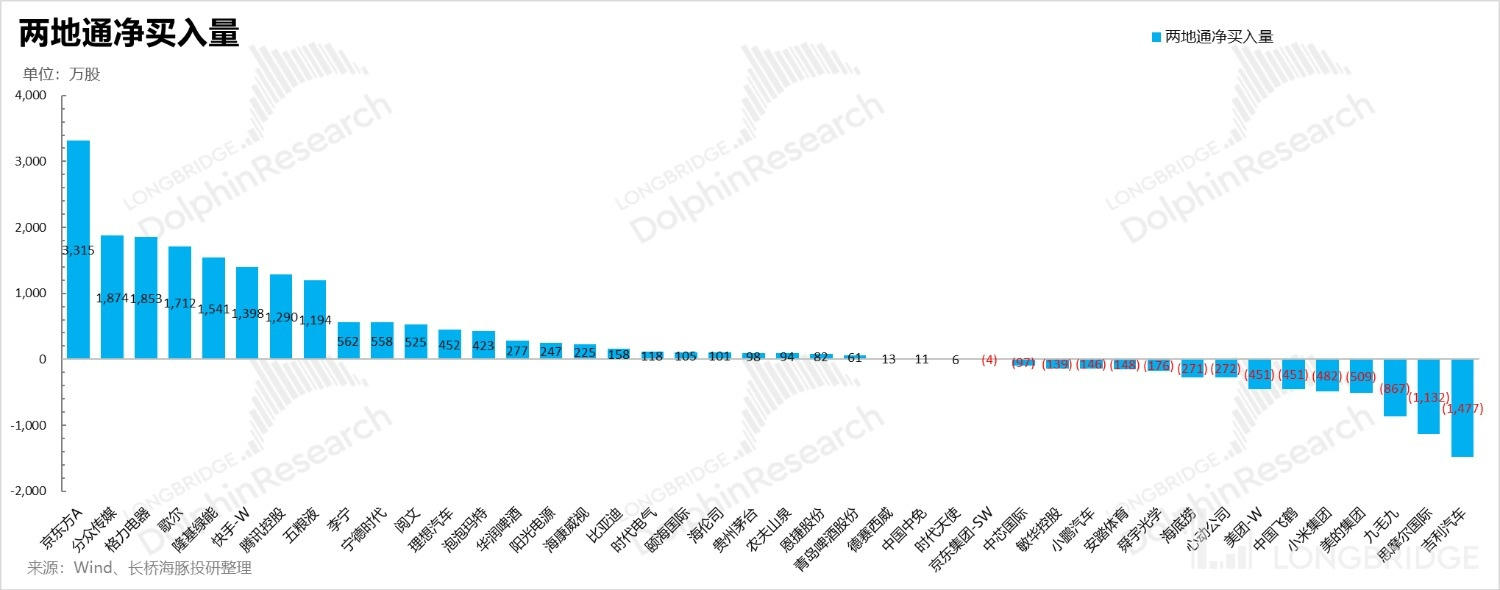

從海豚君票池內個股的南北資金流向來看,上週四個交易日,京東方直接從賣出榜走到了買入榜榜首上,另外分眾傳媒在疫情跑步達峯的情況下進一步修復,賣出榜上吉利量最大。

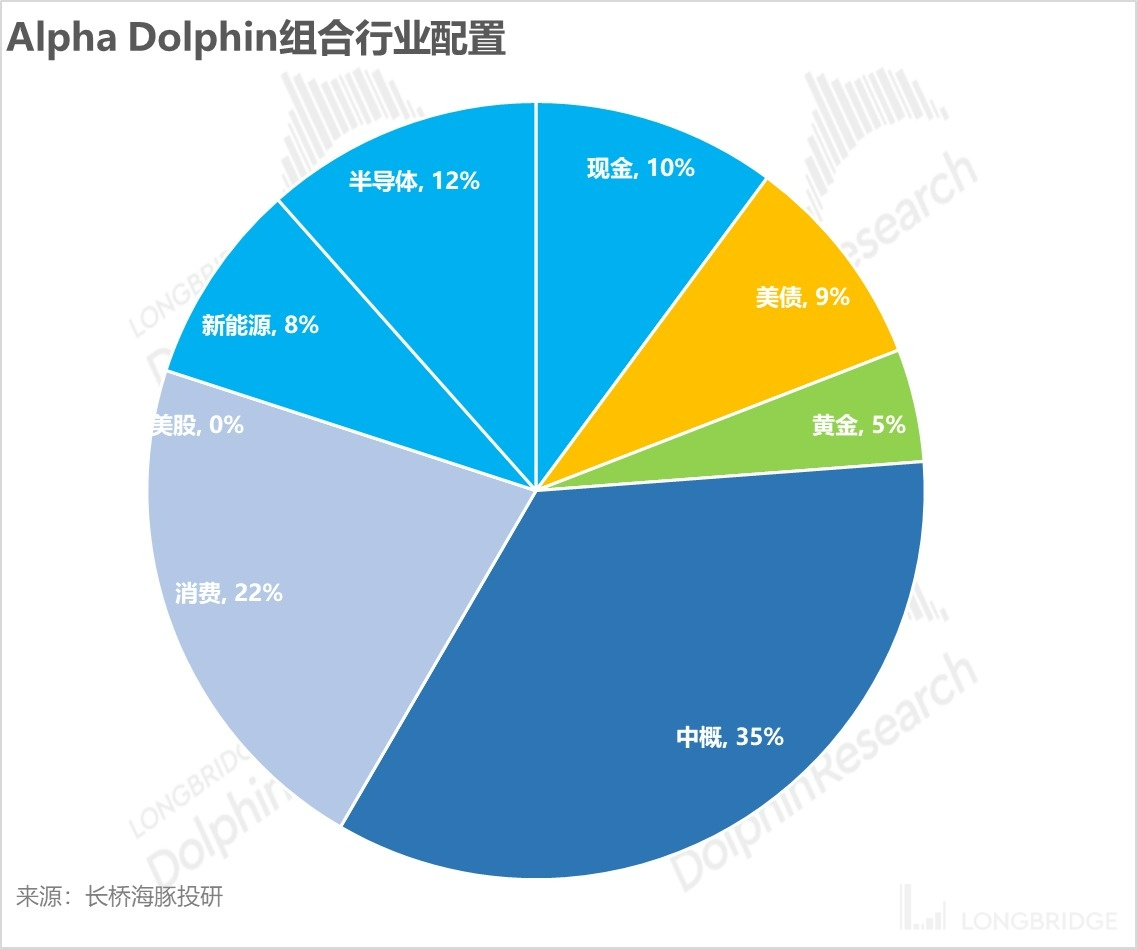

六、組合資產分佈

調倉之後,目前組合共配置了 30 只股票/股指,其中超配一隻,標配 4 只,低配個股為 25 只。截至上週末,Alpha Dolphin 資產配置分配和權益資產持倉權重如下:

截止上週末,Alpha Dolphin 組合的大類資產分佈如下:

<正文完>

近期海豚投研組合週報的文章請參考:

《政策轉向預期背後:不牢靠的 “強美元款” GDP 增長?》

《接盤的南下 vs 瘋跑的北上,又到考驗 “定力” 的時刻》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。