谷歌 4Q25 火線速讀:Q4 業績並非完美,存在好壞參差,但最 “超意料” 的並非只是當期業績。

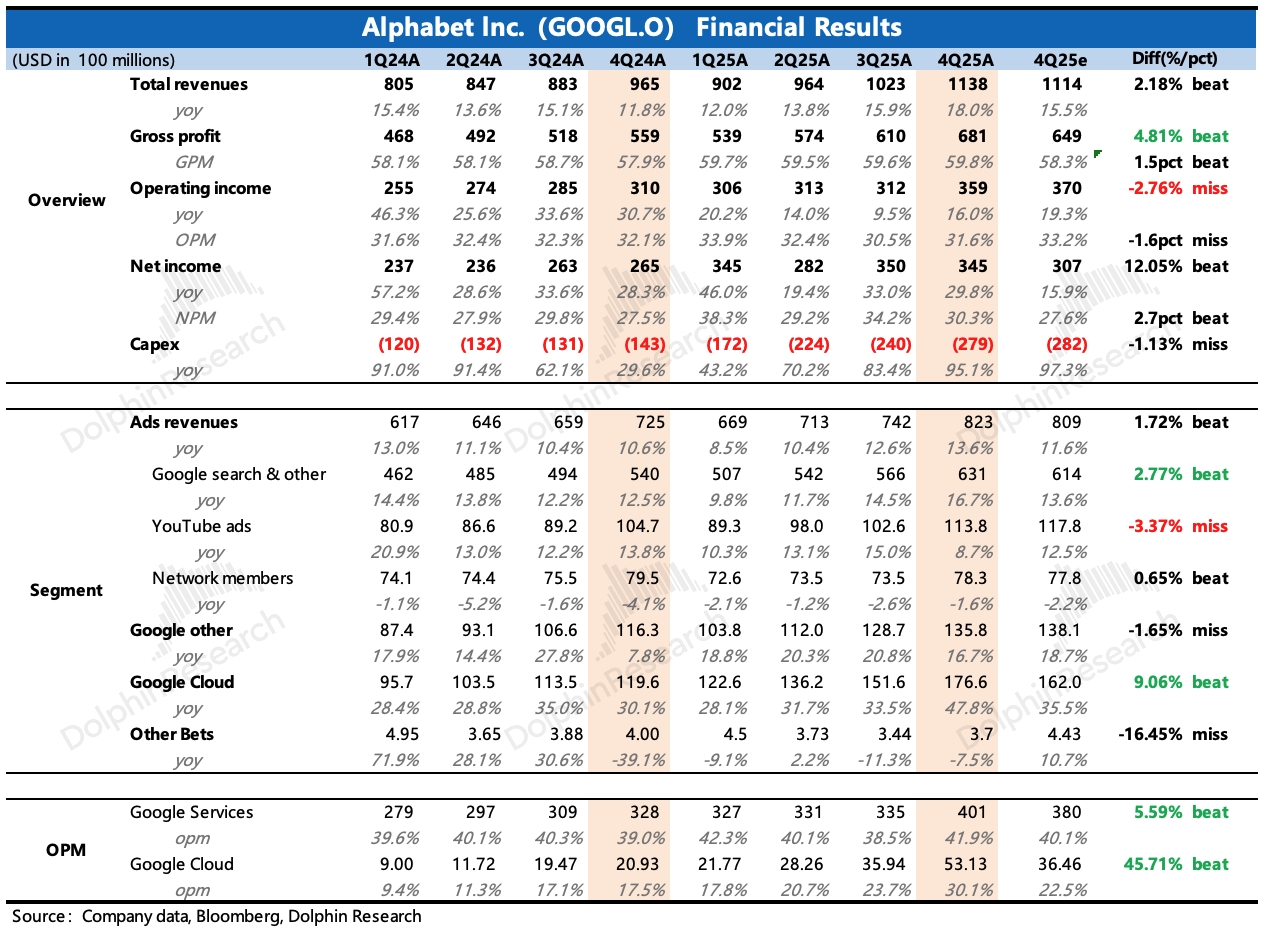

1、驚人的 Capex:2026 年指引 1750-1850 億,同比翻倍,而市場此前預期只有 1300 億!原本以為 Meta 的資本開支已經夠多了,結果谷歌告訴你誰才是財大氣粗的 “真大哥”。現金流看,錢是不缺的。但這麼多的投入,是否有同樣持續的業績加速來支撐?市場多少都會出現一些擔憂。

2、雲增長很炸裂:Q4 增長 48%,大超預期,而期末剩餘待履約合同額 2400 億,環比淨增 850 億,比 Q3 還要猛,直接奠定短中期內的高增長。

3、搜索同樣強勁:Q4 增長 16.7%,小超預期。去年四季度本身廣告行業不錯,電商、旅遊廣告表現突出,因為 AI 對廣告轉化效果的提升,廣告主偏向線上效果廣告。目前還處於 AI 對廣告的紅利期,但也需要關注今年 OpenAI 廣告推進情況。

4、YouTube 意外疲軟:Q4 油管廣告增速不足 9%,明顯低於市場一致預期的 12-13%,沒扛住去年高基數壓力。這裏面除了外部競爭影響,很可能是還未猛拉變現的 Shorts 對內的侵蝕、YouTube TV 的品牌廣告超預期承壓導致。

5、投入對利潤的影響還未顯現:Q4 經營利潤率還有接近 32%,環比、同比下滑還不是很明顯。但從 Q3 開始,折舊費用就已經開始走高,同比 40%+ 的增長。預計隨着 26 年天量 Capex 花出去,如果不做控制,總支出終究會飆漲。因此谷歌的人員調整還會繼續,現在 Q4 淨增員工數已經相較前三季度大大減少至 650 人。$谷歌-A(GOOGL.US) $谷歌-C(GOOG.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。