Spotify 4Q25 火線速讀:Q4 業績和預期比還可以,尤其是財報前因為多個負面敍事下,無論是情緒面和對基本面的未來預期,都基本處於相對冰點。(下圖業績預期比較圖,海豚君摘錄了 Jefferies1 月底的業績預期,與 BBG 一致預期相比,可以看出近期資金的保守)

這種情況下,一個 “不出錯” 的財報就已經可以釋放一些情緒壓抑。不過仍有部分疑問需要等到與管理層的直面溝通,資金應該會聚焦 “後續盈利趨勢和目標(繼續漲價 or 其他降本措施)”、“AI 的影響” 等影響中長期展望的問題。

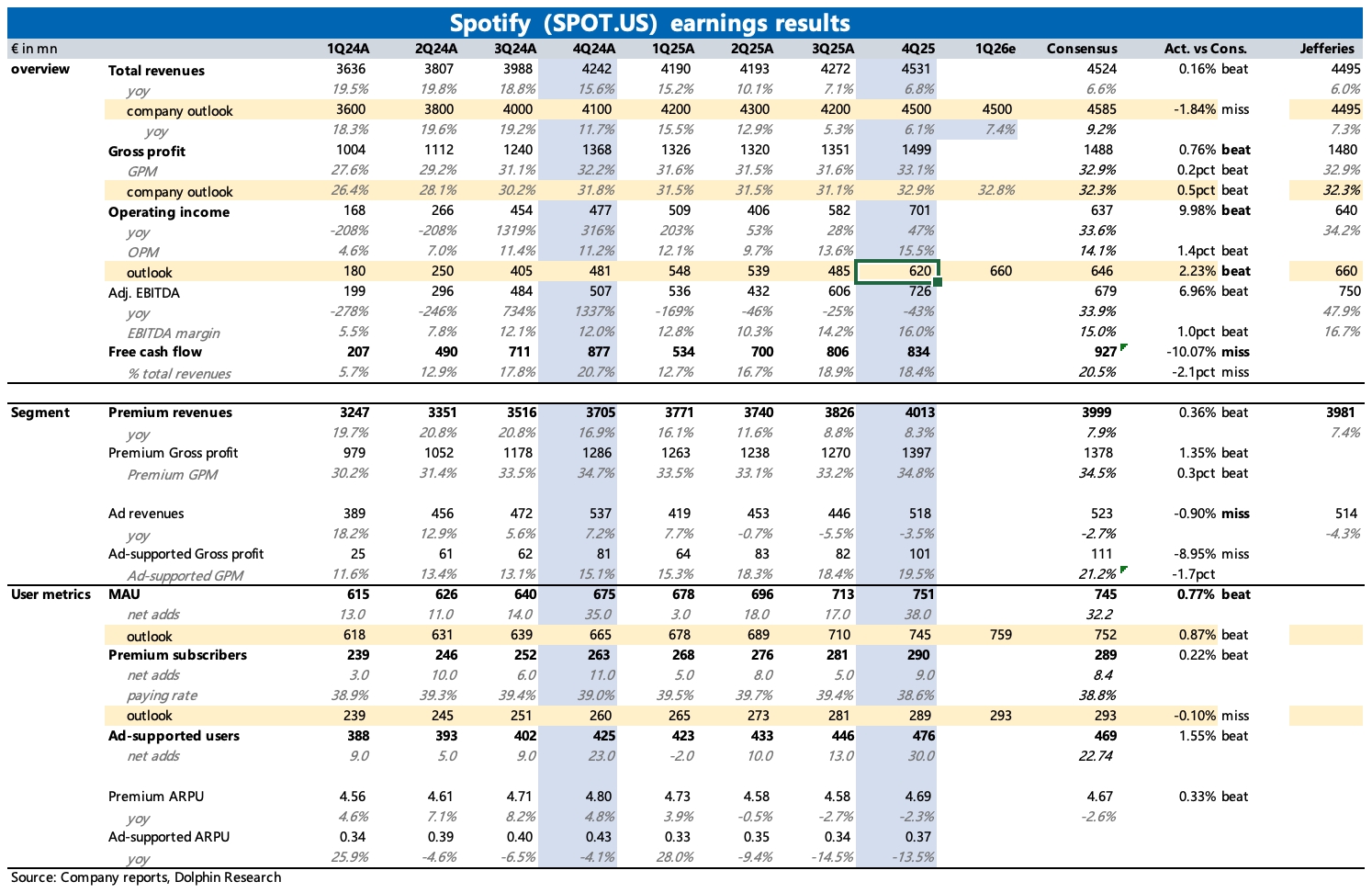

1、毛利率 “穩軍心”:由於版權成本率很高,毛利率變動對最終盈利能力會非常敏感,因此毛利率也一直是市場對 Spotify 最關注的財務指標,一方面體現的是橫向競爭力(對終端用户提價話語權),另一方面體現的是縱向產業鏈地位(對上游的議價權)。

Q4 毛利率達到 33.1% 超出預期,環比提升靠漲價,同比提升更多的與捆綁套餐版税相對較低有關。不過 Q1 指引環比略有下滑,或許開始受到新版權協議的影響,但仍然高於市場謹慎的預期。

2、實際內生增長不差:由於 Spotify 財報以歐元計價,但當期美元相對歐元持續貶值,北美市場創收幾乎佔到總營收的 35%,匯率損益影響佔當期收入的 5%。因此披露的 7% 連續兩個季度個位數的收入增長,剔除匯率影響後實際增速有 13%。

公司指引 Q1 收入 45 億,低於市場預期,但其實 Q1 美國地區已經開始漲價,或許管理層考慮進去了一些短期用户流失的影響。

3、訂閲是頂樑柱:增長主要靠訂閲收入,廣告仍在調整(此前負責人變動)。Q4 訂閲用户淨增近 900 萬,雖稍低於去年同期的 1100 萬,但考慮到當期全球大多數地區經歷了漲價,短期難免會有用户流失,因此這個數據已然不俗。人均付費 ARPPU 剔除掉匯率影響,實際並非下滑,而是增長 4%,由此體現漲價效應。

4、研發有所提效:Q4 經營利潤大增 47%(匯率中性下增長 53%),利潤率達到 15.5%,同比環比均有提升。其中驅動力除了漲價外,還有經營費用的收縮,尤其以研發費用較為顯著,直接同比下滑 20%。

此外就是關於與 SBC 相關的 Social charge 費用的下滑。此前指引也多估了 0.5 億,因此導致實際經營利潤 7 億,與指引的 6.2 億有相比以往更大的預期差。$Spotify(SPOT.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。