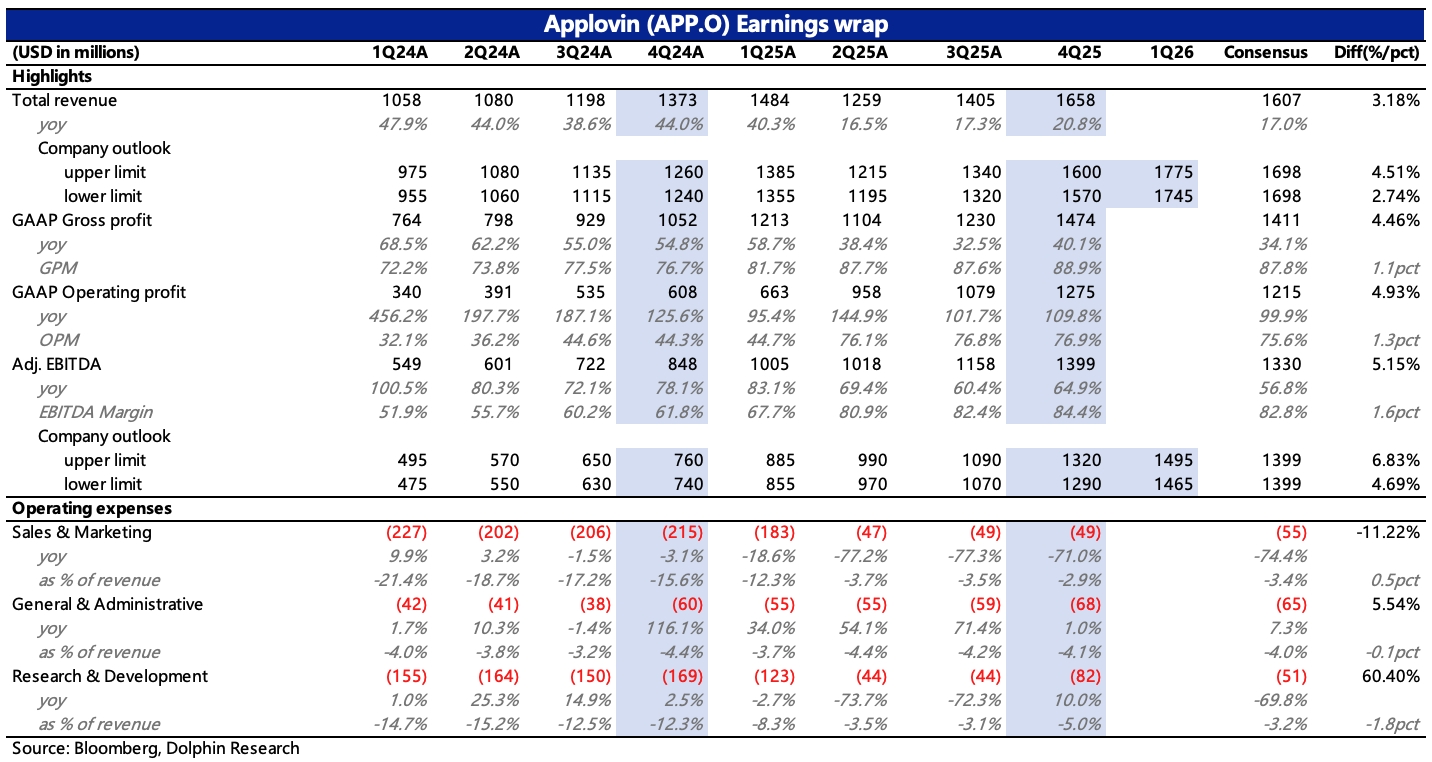

Applovin 4Q25 火線速讀:Q4 財報實際還可以,同比收入增長 21%(同一口徑下內生增長 66%、環比增長 18%)。與此同時,指引 Q1 內生增速也有 50% 以上,環比有 7-10% 的增長。考慮到管理層相對謹慎的指引風格,因此可以預期實際表現會更好。

這要比 Unity Grow 的環比持平要更優秀一些,體現的是 Applovin 憑藉遊戲板塊的強勢市場份額彌補電商的季節性影響。而盈利能力則繼續環比提升,經調整 EBITDA 利潤率 84.4%,Q1 指引則相比 Q4 保持穩定。

雖然可能和部分頭部機構的樂觀預期相比稍有差距(比如美銀),但這與今年年初的時候,因為假日季電商高頻數據的增長勢頭有所放緩而向下調整預期,最後反而相對謹慎的買方預期差不多。

但似乎並不妨礙股價繼續出現對財報的負反饋,尤其是在昨天已經跟跌 Unity、本身估值已經不高的情況下。由此可見當下投資情緒的脆弱,市場或在擔心 Meta 重返 iOS in-app 廣告和 Cloudx 的未來潛在影響。$AppLovin(APP.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論