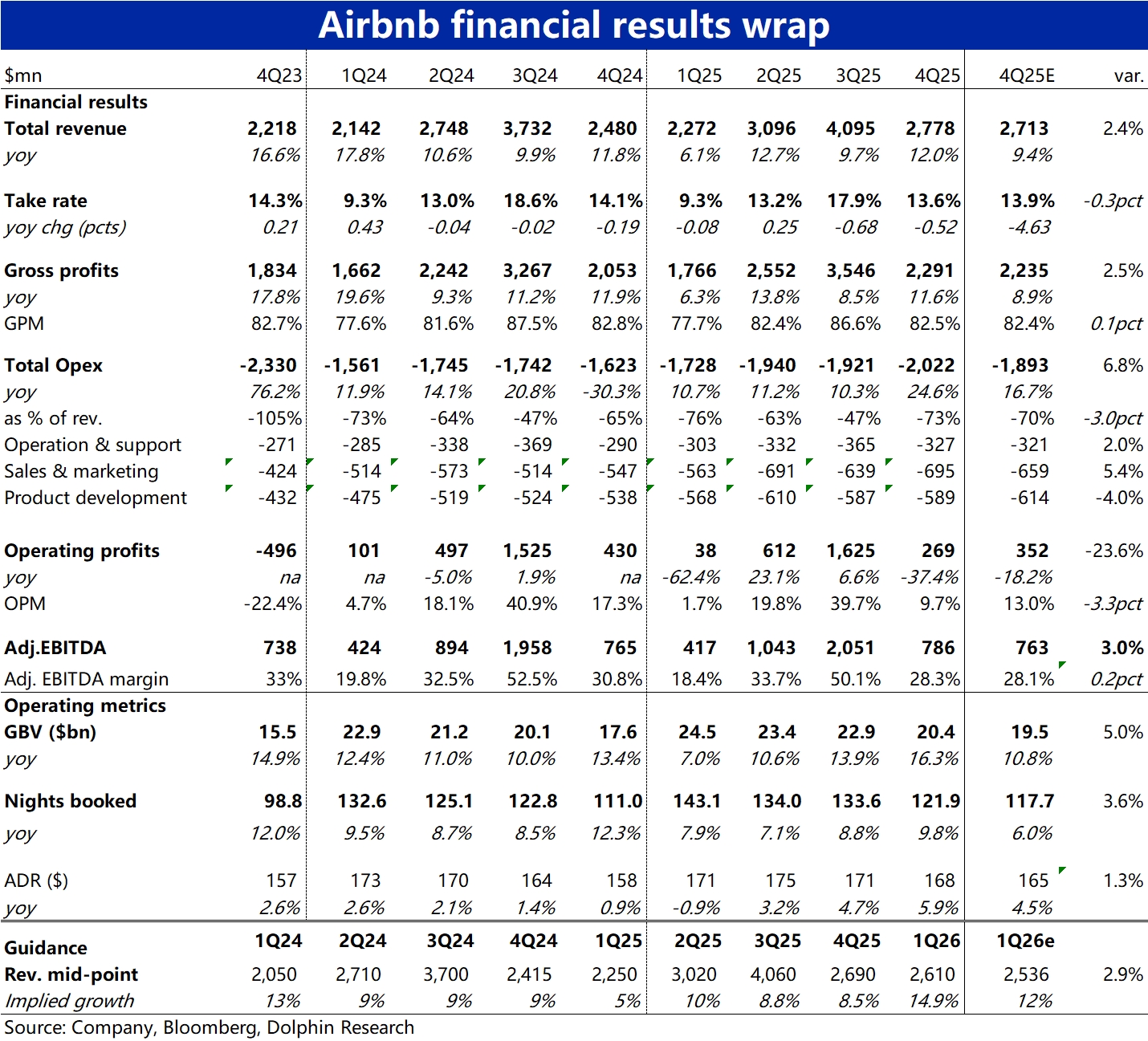

Airbnb 4Q25 火線速讀:整體來看 Airbnb 的業績要比預期的更好,不同於此前指引的增長可能放緩,實際本季各核心業務指標全線加速,是今年增長最強的。稍顯美中不足是費用擴展的也很厲害,導致利潤率下滑。但利潤額還是比預期好的。

具體來看:

1、核心經營指標增長強勁,間夜訂單增速達 9.8% 為全年最高,而非此前保守指引的中個位數。主要原因是,美國和歐洲地區的酒旅需求沒有此前預期的那麼差,反有加速跡象。另有由於匯率順風和普遍的漲價,平均客單價也走高近 6%,同樣是全年最高。價量共振下預訂金額同比增長了 16%,大超預期的約 11%。

2、在強勁的 GBV 帶動下,本季營收增長了 12%,超過預期的 9.4%。但因淨變現率仍在走低(同比-0.5pct),且跌幅比預期更大,導致營收增速反低於 GBV 增速。公司解釋是因預訂和入住時間差變化的影響。

3、美中不足的是,本季費用擴展同樣很明顯,經營費用合計同比大幅增長近 25%,遠超此前略高於 10% 的水平。

具體來看,本季各項費用增速都有提升,主要還是營銷增長 27%,以及低基數下管理支出大增超 60% 的影響。首次影響,導致利潤率(adj.ebitda 口徑)同比下滑了整 2.6pct,低於預期。好在增長強勁,最終利潤額還是高於預期的。

4、指引上,公司預期下季收入增長 14%~16%,其中匯率順風有 3pct 的利好,即不變匯率下中值為 12%,較本季再加速 1pct。經營指標上,預期下季間夜同比增長高個位數,ADR 則在匯率推動下會繼續上漲。整體上,對下季的增長預期也不錯。對 2026 年全年,公司指引收入至少會突破 10%,但利潤率因投入問題,目前仍只預期會同比持平。$愛彼迎(ABNB.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。