Rivian 4Q25 火線速讀:整體來看,Rivian 此次交出了一個基於 “低預期 “下不錯的業績,由於四季度美國市場受到 IRA 補貼退坡的影響,所以賣車銷量上都並不樂觀(包括特斯拉),但 Rivian 仍然在賣車低谷的情況下,整體業績端都要高於預期,且還在環比改善。

具體來看:

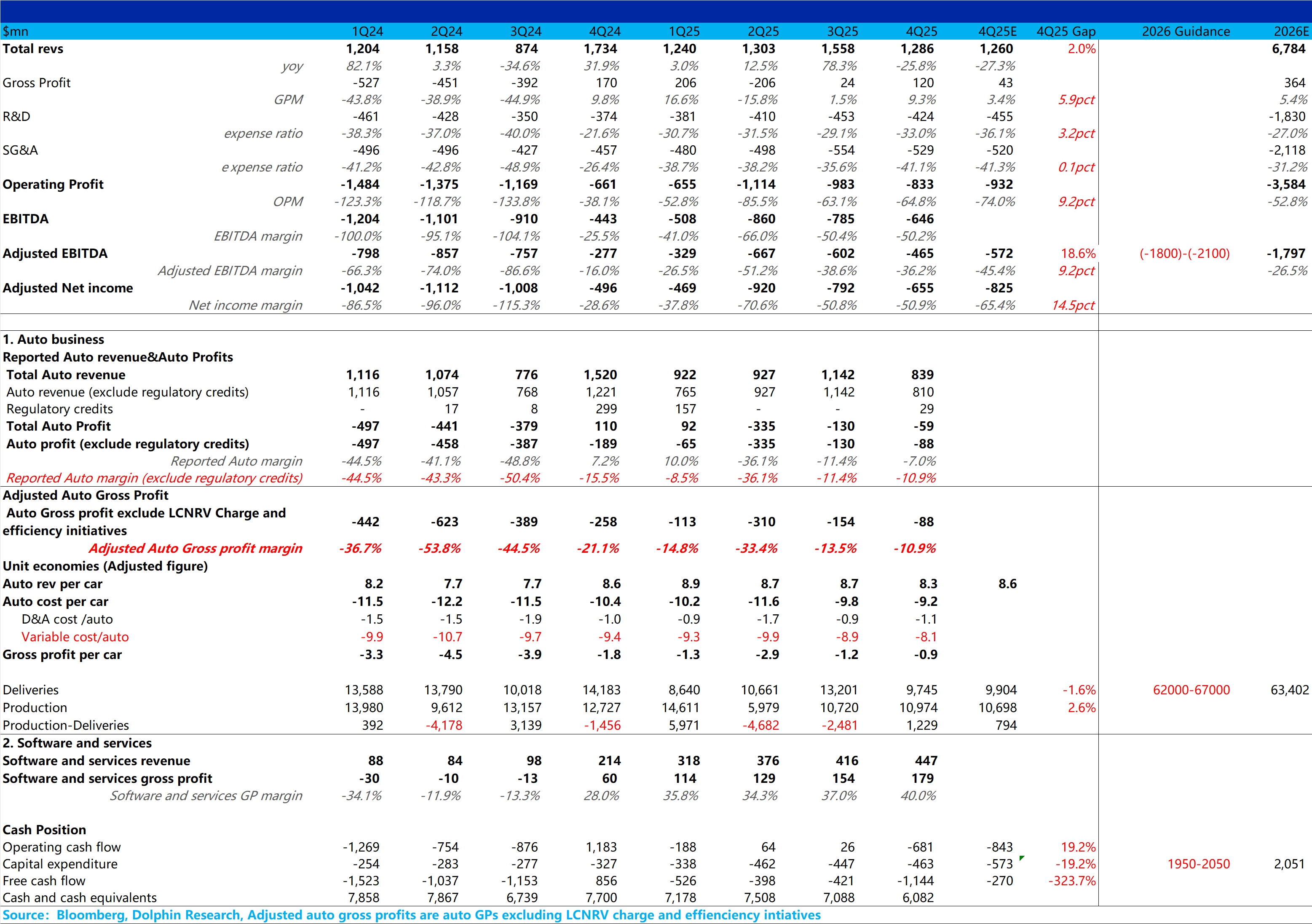

本季度收入端略超預期,主要因為與大眾合作帶來的服務收入超預期,但賣車端的賣車單價 8.3 萬美元,略低於預期的 8.6 萬,可能因為低價 EDV 佔比提升所致。

但更超預期的是,本季度的毛利率端在賣車差時還在繼續環比提升 7.8 個百分點至 9.3%,大幅高於市場預期的 3.4%,仍然主要由賣車毛利率的環比上行所帶來。

四季度賣車毛利率-7%,環比上季度提升 4.4 個百分點,而去除碳積分的貢獻後環比提升至-11%,主要由於單車可變成本的下行(Rivian 持續降本 + 關税負面影響減弱),對沖了賣車單價下滑與單車攤折成本上行影響。

最後在收入端超預期,毛利率端還在環比上行,且三費控制合理的情況下,經調整後 EBITDA 和淨利潤最後都要高於預期。

而除去業績本身,市場最關心的是 Rivian 給的 2026 年指引:

① 賣車銷量指引 6.2 萬-6.7 萬輛,相比 2025 年 4.2 萬輛環比提升 47%-60%,由於 R2 即將在 2026 年投產和發佈,也是貢獻 2026 年銷量增量的核心原因。

而海豚君看到市場對這款車的銷量預期並不太樂觀,以及在 IRA 補貼退坡仍然影響 2026 年需求情況下,大行對 Rivian 2026 年整體的銷量預期僅 4.7-5 萬輛上下,Rivian 此次給出大超預期的銷量指引,一定程度打消了市場的擔心。

② Adjusted EBITDA 指引負 18 到負 21 億(2025 年-20.6 億),要低於市場預期的-18 億,可能主要因為 R2 2026 年大部分都處於產能爬坡期,對毛利率可能會有負面拖累,以及 Rivian 還要加大對智駕的投入力度,所以銷量上行時對利潤端改善幅度有限。

③ 資本開支指引 19.5-20.5 億,高於 2025 年的的 17 億,主要由於喬治亞州工廠的建設所致(用於 R2 的擴產和 R3 的生產)。$Rivian Automotive(RIVN.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。