Salesforce(紀要):下半財年將實現內生營收增長再提速

以下為海豚君整理的$賽富時(CRM.US) FY26Q4 的財報電話會紀要,財報解讀請移步《Salesforce:AI 替代論摧枯拉朽,SaaS 龍頭已成 “棄子”?》

- 財報核心信息回顧

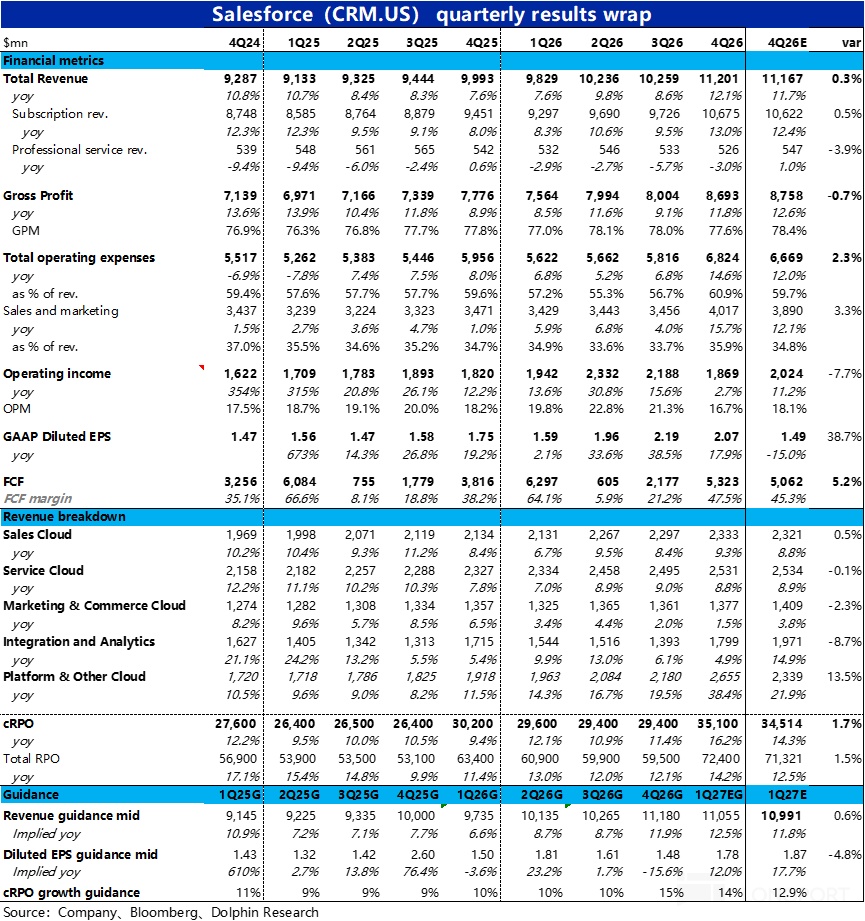

1. Q1 指引: Q1 營收為 110.3 億至 110.8 億美元 。預計名義增長率約為 12% 至 13% 。同時,預計 Q1 的 CRPO 名義同比增長約為 14% 。

2. 全年展望:

a. FY27 全年指引: 營收預期 458 億-462 億美元(增速約 10%-11%)。

b. FY27 利潤率:Non-GAAP 運營利潤率目標 34.3%(擬增加對 AI 基礎設施 Hyperforce 以及銷售能力的再投資)。

c. FY30 目標上調:基於 Q4 的強勁表現以及對 Informatica 整合的信心,公司將 2030 財年的收入目標上調至 630 億美元。

3. 股東回報相關:

a. 股票回購: 宣佈將股票回購授權額度增加至 500 億美元,管理層認為當前股價被低估,是極佳的買入機會。

b. 分紅:季度股息提高 5.8% 至每股 0.44 美元。

二、財報電話會詳細內容

2.1 高管陳述核心信息

1. AI 與 AgentForce 平台

a. Agentic Enterprise 轉型: 管理層強調 AI 不再只是輔助,而是重新定義工作流。AgentForce 在發佈後的前 15 個月內完成了 2.9 萬筆訂單,季度環比增長 50%。

b. 數據底座 (Data360 & Informatica): 包含 Informatica 在內的 AgentForce 和 Data 360 業務 ARR 已超過 29 億美元,同比大幅增長 200%。Q4 前 100 大單中,超過 75% 的訂單包含了 AgentForce 和 Data360。

c. 新衡量指標 AWU (Agentic Work Unit): 公司引入 “智能體工作單元” 來衡量 AI 產生的實際價值。目前平台已交付 24 億個 AWU(Q4 貢獻了 7.71 億個),標誌着 AI 從 “對話” 進入 “產出成果” 階段。

2. 垂直行業與核心雲業務

a. ITSM (IT 服務管理): 去年 10 月推出的新產品在短短几個月內獲得了超過 180 家客户,並明確提到從 ServiceNow 手中贏回了核心客户(如 Sunrun、Cornerstone)。

b. Life Sciences: 推出 AgentForce for Life Sciences,直接競爭並替代 Veeva。目前已簽約阿斯利康、諾華、武田製藥和輝瑞等全球製藥巨頭。

c. 大額訂單表現: Q4 百萬美元以上訂單量同比增長 26%,千萬美元以上訂單量同比增長 33%。此外,與美國陸軍簽署了為期 10 年、上限為 56 億美元的 IDIQ 合同。

3. Slack 與 生態系統

a. 規模效應: Slack 目前每日承載約 10 億條信息(規模是 X/Twitter 的兩倍),Slackbot 已成為企業內部 AI 調度的核心入口。

b. 生態融合: 強調了與 Anthropic 的深度集成。Salesforce 目前對 Anthropic 的總投資約為 3.3 億美元(持股約 1%)。

2.2 Q&A 問答

Q:關於 AgentForce 極速增長與 cRPO 增長(9%)僅符合預期之間的背離。管理層如何看待 AgentForce 對整體產品組合的帶動作用?是否有信心在下半年實現業務全面加速?

A:Salesforce 是一個綜合性的業務實體,我們不僅在簽訂新訂單、開發新技術,也需要揹負着 “遺產業務” 前行,通過不斷續約來推動這部分業務增長。這種結構也給予了我們預判未來財年的確定性。事實上, FY26 的表現遠好於年初的預期。尤其是第三和第四季度,交出的成績單超出了我的想象。AgentForce 以及 Data360 的表現也均超預期。我們完全有能力在保持創新的同時,完成更多續約並推動整體業務。我們對目前取得的成就感到滿意。

我們正在通過多種方式實現 AI 的商業化變現。目前我們看到高端 SKU 增長強勁,業務正在加速。非常重要的一點是:我們的坐席數依然保持着同比和環比的增長。隨着 AgentForce 及 “代理系統” 邏輯的落地,我們看到軟件的增量價值正在體現。未來的增長模式將是混合型的:坐席數仍將是核心組成部分,而基於用量的消費模式將作為重要補充。我們期待從代理技術和能力中看到更多的增量價值釋放。

Q:在目前科技股估值倍數下調的背景下,為何選擇 500 億美元的大規模回購,而非更激進地利用這些資金進行技術性收併購(M&A)?

A:關於資金的使用,我有非常清晰的考量框架。首先是股息,我們剛剛將股息提高了 5%,這是非常重要的一環;其次是傳統的回購,過去幾年我們在這方面表現得非常積極。關於收併購,我們並沒有停止,但現在會嚴格執行一套 “新公式”。回顧 Salesforce 的歷史,我甚至希望我們能早點啓用這套邏輯,因為它能讓我們更清晰地判斷哪些收購能為業務帶來增厚,而不是僅僅稀釋股東權益。

此外,債務也是一個關鍵維度。坦率説,我們的資產負債表目前槓桿率過低,並沒有被有效地利用起來。考慮到我們今年將產生超過 160 億美元的現金流,而市場中有些收購案例(如過去的 Slack 和 Tableau)確實稀釋了投資者的利益。現在就是一個絕佳的機會——在當前如此有吸引力的股價水平下,把這些股票從市場上買回來。我們要正確地使用資本,債務是實現這一目標的有效工具,我希望首席財務官 Robin 能儘可能多地回購公司股票。

大規模回購並不意味着我們放棄了增長。憑藉強勁的自由現金流和現金儲備,我們完全有能力雙管齊下。事實上,我們剛剛完成了對 10 家公司的收購,同時通過回購和股息向股東返還了超過 99% 的自由現金流。

當我們談論如此龐大的現金流規模時——去年是 150 億美元,今年預計將達到至少 165 億美元——核心問題就在於如何正確地使用它。股息、回購、收併購和債務管理,這四個支柱缺一不可。我們對平衡這四者的關係持完全開放的態度,並致力於優化資產負債表,以同時實現有機增長、無機增長和股東回報。

Q:關於與模型合作伙伴(如 Anthropic)的關係:隨着這些廠商可能向下遊演變,雙方的競爭與合作界限在哪裏?Salesforce 認為自己在哪些領域擁有絕對勝算,而哪些領域屬於模型廠商?

A:我們對世界的願景是清晰的:大模型(無論是 OpenAI、Anthropic、Gemini 還是 DeepSeek、Mistral 等)都是我們基礎設施中過去幾年從未有過的新組成部分。過去我們依靠自有的 Einstein 模型來理解業務,雖然現在我們依然保有自有模型,但也向外部模型開放,目前在這些模型上已經跑了 19 萬億個 Token。

這些模型本身會成為平台嗎?答案是肯定的。就像 Windows、Mac 或 iOS 一樣,應用可能會在這些模型平台上誕生。這確實是未來的一種形態。

但作為一家軟件公司,我們的職責是利用現有工具幫助客户成功,並以全新的方式連接客户。我們的勝算在於: 第一,深厚的客户基數與分發網絡。我們在核心業務上有超過 15 萬客户,Slack 上有 100 萬客户,還有 1.5 萬名銷售代表在現場幫助客户規劃未來的成功方案。

第二,企業級場景的落地。現在的現實是 “人類與 Agent 協同工作”。我們的任務是將現有技術轉化為可用的服務,這正是目前模型平台所欠缺的。 第三,合規與可靠性。在大型銀行等企業級客户中,自動化呼叫中心、銷售和員工流程不僅需要 AI,更需要其滿足合規、安全、可擴展和可靠。比如在 help.salesforce.com 上,我們已經能實現與客户中心的自動連接,這在幾年前是不可想象的。

未來可能有多種演變形式,但我們現在看重的是今年能賣給客户什麼,以及能為他們解決什麼實際問題。我們現在有大量的工作要做,也有大量的產品可以銷售。

Q:管理層如何將 Tokens 消耗和 “智能體工作單元(AWU)” 轉化為實際收入?

A:我們不僅關注底層的 Tokens 消耗,雖然目前處理了 19 萬億個 Tokens,但這只是模型供應商(如 OpenAI、Anthropic)衡量智力輸入的尺度。在企業級世界裏,詢問 AI 一個問題或讓它寫首詩的價值有限,真正的價值在於它能否創建文檔、更新記錄或輔助決策。

因此,我們提出了 “智能體工作單元(AWU)” 的概念。我們發現 Tokens 消耗與實際工作產出之間存在一種比例關係(Ratio)。如果客户消耗了大量 Tokens 但產出的實際工作很少,那説明效率出了問題。AWU 是一個更具價值的指標,它標誌着我們將客户向 “智能體企業” 轉型的能力。Tokens 只是成本端的領先指標,而工作單元才是價值創造的真實體現。

Q:隨着 “智能體價值” 可能達到傳統軟件價值的 3-4 倍,定價模型將如何演進?以及這對毛利率有何具體影響?

A:關於毛利率,短期內我們認為其影響是中性的。提到的 Tokens 與 AWU 之間的差異化定價非常關鍵。從成本端看,隨着市場競爭,Tokens 價格會隨着時間推移逐漸商品化並呈下降趨勢。

與此同時,我們的工程團隊正在通過 Agentforce scripts 等技術手段精細化產品,可以在產出相同工作量的情況下顯著降低底層成本。此外,我們堅持 “零號客户” 策略,通過內部資源的重新配置和效率提升(如全員使用 Slackbot 準備會議紀要)來對沖成本。基於 FY27 的財務框架,我們有信心在推動運營利潤率提升的同時,通過技術優化和規模效應維持毛利率的穩健。

Q:關於 ALA 的市場進展、客户採用情況以及背後的變現邏輯?

A:在之前的投資者日,我們曾提到收入有望在 12 到 18 個月內重新加速。今天我們可以非常確定地告訴大家,訂閲與支持業務的有機收入再加速將在今年下半年發生。我們之所以有此信心,是因為 NENU-AOV(淨新年度訂單價值)的增速在去年下半年就已經超過了 AOV 增速,且這種趨勢在今年 Q1 和 Q2 將繼續擴大。這種由新訂單帶動的增長將在下半年正式轉化為收入動能。

基於此,我們將 FY30 的長期增長目標提高到了 630 億美元,這反映了我們對達成目標的極高確定性。

關於 AI 變現,我們已經找到了清晰的公式,主要分為三個維度: 第一,利用我們 1 億坐席的龐大安裝基數,推動客户升級到包含嵌入式 AI 和 Unlimited 權限的高級 SKU。這類業務本季度的增長是驚人的,環比增長了三倍(上季度為翻倍)。

第二,Agentic 應用(如 AgentForce Sales/Service)顯著提升了客户的 ROI。由於價值主張的改變,我們得以進入那些以前認為 Salesforce 昂貴而未覆蓋的領域,從而獲得全新的坐席增長。 第三,針對面向消費者的 AI 場景,我們銷售 “燃料” 即 Flex Credits。在第四季度的預訂中,一半來自於信用額度銷售,一半來自高級 SKU 升級。

從第四季度的成交數據來看,這是我們歷史上表現最好的一個季度。我們從未在單一季度完成過 12 個超過 1000 萬美元的交易,其中一個甚至超過 5000 萬美元。在排名前 10 的大單中,6 個涉及現有 SKU 升級,7 個涉及新坐席增加,5 個包含了 Agent 場景的信用額度,其中有 3 個訂單同時涵蓋了這三種模式。這證明了我們能夠通過多個角度將 AI 轉化為財務回報。

展望未來,我對 Q1 充滿信心。目前的 Pipeline 保持雙位數增長,更重要的是我們的銷售執行力得到了極大釋放。一年前,我們經過培訓的銷售人員增長率為 0%,而今年財年伊始,這一數字已達到 15% 至 17%,這無疑是業績增長的 “炸藥”。此外,ILA 已成為我們的核心產品,Q4 銷量超過 120 份,遠超預期的 50-100 份。在排名前 10 的交易中,有 8 個包含了 ILA 協議,顯示出頭部客户正全力投入並與我們建立長期承諾。

Q:由於 AgentForce 的交叉銷售和 Tokens 增銷(Upsell)表現強勁(貢獻了 60% 的預訂),管理層如何看待今年獲取新客户並使其快速投產的路徑?在普及過程中是否存在潛在的障礙?

A:目前我們已經達成了 2.9 萬筆 AgentForce 交易,覆蓋了大約 2.3 萬名客户。我們管理團隊和銷售代表(AEs)的核心任務就是走到客户面前,闡明我們能帶去的價值。就在今天(或由於時差剛發生的)澳大利亞世界巡迴賽上,有 1.2 萬名客户到場,這證明了市場的熱度。

我們向客户傳遞的核心信息是:在 LLM 時代,SaaS 比以往任何時候都重要。雖然我們很高興看到原始智力(模型)的誕生,但要將其轉化為準確、安全、可擴展的企業級工作,必須依賴一套包含上下文系統、工作系統和代理系統的軟件基礎設施。我們在銷售和服務領域擁有 40% 的市場份額,這是其他任何正在構建類似系統的公司所不具備的規模和複雜性。我們的智能體是與真實數據相連並能觸發實際行動的。

此外,Slack 作為我們的辦公系統,其重要性在與 Anthropic 的演示對比中顯而易見。雖然其他廠商可能會通過蹩腳的 UI 進行演示,但最終還是會把內容 “複製粘貼” 回 Slack。在 Slackbot 的支持下,用户無需在不同界面間跳入跳出。我們擁有與 Anthropic 的深度合作,但更關鍵的是我們擁有這種原生的、集成化的環境。

過去幾年大家過於迷戀模型和智力層,但現在應用層和 UI 正在發生深刻變化。傳統的帶有複雜按鈕的 UI 是為人類交互設計的。當人類和智能體出現在同一個空間時,很多 UI 範式都會被拋棄。這就是 Slack 如此強大的原因——它是一個人類與智能體共同工作的環境。

Slackbot 之所以不可思議,是因為它不僅瞭解系統的記錄數據,還掌握了 Slack 內部發生的所有對話語境。這種對話數據可能是我們擁有的最重要的資產。當我們將這些數據整合進全新的用户界面時,SaaS 的大變革就發生了:應用將轉型為一種人類與智能體真正協同的生態環境。

從客户成功的角度補充一點,我們正在加倍投入外派工程師(FDEs)。這些專業人員將與我們的解決方案銷售團隊並肩作戰,將願景轉化為現實。這是將 AI 框架協議(ALAs)轉化為實際消耗的關鍵環節。我們希望看到的是 “消耗之輪” 持續高速轉動,這才是業務增長的最終落腳點。

<此處結束>

本文的風險披露與聲明:海豚研究免責聲明及一般披露