D

2月26日 晚上09:07

怪獸飲料(紀要):無糖系列仍然是增長核心

我是 LongbridgeAI,我可以總結文章信息。

我是 LongbridgeAI,我可以總結文章信息。以下為海豚君整理的 Monsters FY25Q4 的財報電話會紀要,財報解讀請移步《怪獸飲料:新一輪產品週期將至,怪獸再迎 “進化” 大年?》$怪物飲料(MNST.US)

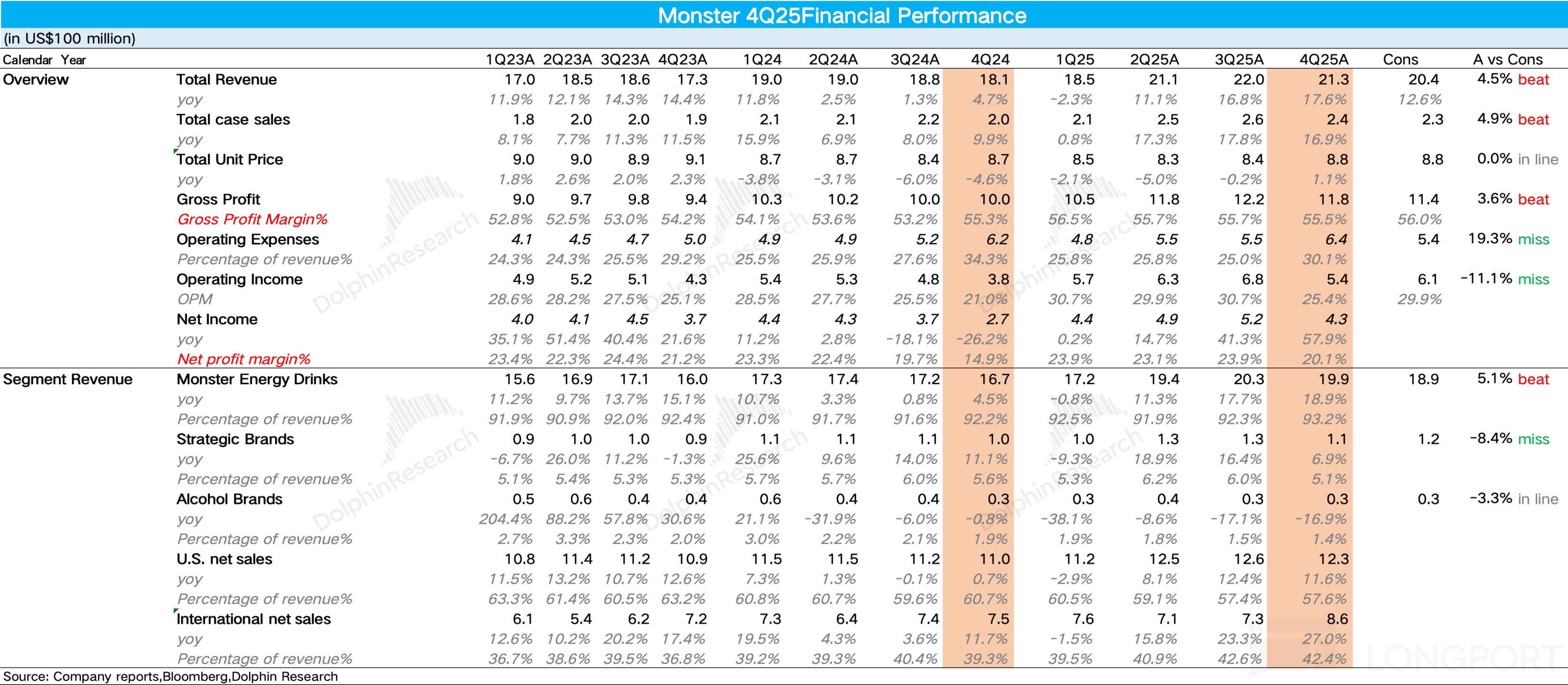

- 財報核心信息回顧

二、財報電話會詳細內容

2.1 高管陳述核心信息

1. Monster Energy 飲料業務

a. 營收表現: 營收達 19.9 億美元,同比增長 18.9%(匯率調整後 +17.5%)。

b. 增長驅動:

- 無糖系列(Zero Sugar)仍是增長核心,Ultra 系列在美國增長 24%,其中旗艦產品 Ultra White 增長達 32%。

- 含糖系列: 貢獻了美國市場增量的 1/3,其中 Juice Monster 系列激增 37%。

c. 創新產品: Ultra Wild Passion 及 America 250 週年紀念系列表現良好;Reign 已進入 38 個 EMEA 市場,並即將在美國全面推開。

2. 戰略品牌業務(Strategic Brands):

a. 營收表現: 營收 1.1 億美元,同比增長 7.8%。

b. 平價矩陣: 在非洲(Predator, Fury)表現出色,已成為該地區價值排名第一的能量飲料。公司正加速向中國和印度等新興市場滲透平價品牌。

3. 酒精飲料業務(Alcohol Brands):

a. 營收表現: 營收 2900 萬美元,同比下降 16.8%。

b. 動態: 正在進行品牌重塑與新品測試,如 Hot Lemonade、Beast Perfect 10 等。本季度計提了相關減值準備,拖累了賬面管理費用。

4. 全球市場區域表現

a. 北美: 營收增長 13.3%,通過 11 月 1 日的精準調價,在基本不影響銷量的前提下提升了收入質量。

b. EMEA(歐洲、中東、非洲): 營收激增 32.6%,Monster 品牌在西歐保持最快增長。

c. APAC(亞太): 營收增長 11.5%。

d. 日本: 受經銷商系統故障影響導致銷售暫時下滑 15.2%(2 月已恢復正常)。

e. 中國/印度: 表現亮眼,中國區營收同比增長達 78.9%,印度增長 54.2%。

f. LATAM(拉美): 營收增長 90.8%(受匯率變動影響大),但在巴西和智利等核心市場份額均創歷史新高。

2.2 Q&A 問答

Q:關於國際市場份額增長加速的驅動因素及其可持續性?此外,平價能量飲品(Affordable Energy)戰略在新興市場的表現,以及它在推動品類發展和貢獻增量方面的作用如何?

A:關於平價能量飲品(Affordable Energy)品類,這是我們針對那些 Monster 主品牌定價過高、消費者難以負擔的市場所採取的差異化定位策略。公司始終堅持將 Monster 定位為具有特定溢價水平的領先品牌,且不打算將其價格下調至平價區間。目前平價業務增長勢頭良好,預計 2025 年的全球銷量規模將達到 1 億標箱(Unit Cases),這是我們首次披露這一具體數字。考慮到全球大部分人口居住在新興發展中市場,這對我們是巨大的機遇,目前的領先市場包括尼日利亞、埃及、肯尼亞、墨西哥、印度和中國。

從全球視角看,能量飲品品類正經歷強勁的雙位數增長。消費者被該品類強大的價值主張以及跨年齡段、多場景的應用所吸引。數據顯示,過去 12 個月中,約 25% 的品類消費者是首次嘗試的新用户。Monster 的表現持續優於行業整體水平,我們的增長由現有核心 SKU 和創新產品共同驅動。在歐洲市場,我們三分之二的增長來自於現有業務,僅三分之一來自新品,而行業內其他競爭對手則表現出對創新產品的高度依賴。

具體到產品表現,Ultra 系列平台在第四季度的 Nielsen 銷售額增長了 53%,其中 Ultra White 增長達 59%,反映出零糖系列和核心 SKU 的強勁動力。在創新方面,如 Lando Norris 零糖產品在提高現有消費者使用頻率的同時,也展現了極強的拉新能力——該產品 25% 的銷售額來自品類新客,另有 25% 來自品牌新客。通過覆蓋多種場景的含糖與無糖產品組合,我們正實現領先於行業的增長。

Q:關於 2026 年美國能量飲料行業的增長動能、核心驅動因素,以及貨架空間擴張和利潤率的預期?

A:雖然公司不提供具體的業績指引,但支撐行業持續增長的底層邏輯非常明確。相比碳酸飲料(CSDs)和咖啡,能量飲料不僅具有極高的性價比,還滿足了消費者對功能性的剛需。目前,家庭滲透率的持續提升和產品創新是核心驅動力。更重要的是消費習慣的改變:能量飲料正從特定場景消費向 “全天候(Day Parts)” 消費演變,這種消費頻次的增加為行業提供了長期增長空間。

2026 年,我們的戰略重點將集中在定價策略、持續創新以及對餐飲及即飲渠道(FSOP)的深度滲透。我們對該賽道釋放的機會保持樂觀。

在渠道貨架空間方面,零售商的分配邏輯是基於銷售數據的科學分析。由於能量飲料的增速遠高於其他飲料品類,我們預計貨架空間將持續擴張,特別是從表現低迷的酒精類產品和其他軟飲料手中奪取份額。公司始終堅持 “創新即增量” 的空間策略,我們要求創新 SKU 必須爭取額外的增量陳列空間,而不是佔用原有核心產品的貨架,以確保每一款新品都能帶來純粹的業務增長。

Q:關於本季度毛利表現及未來趨勢的説明?儘管毛利有所擴張,但面臨關税和通脹壓力,請問具體的抵消邏輯是什麼?

A:本季度毛利率的提升主要得益於提價舉措、供應鏈優化以及產品銷售結構的改善(特別是零糖 SKU 佔比的提升)。雖然鋁價、中西部溢價(Midwest Premium)以及鹿特丹溢價等成本抬升,且國際市場佔比擴大對利潤率結構產生了一定稀釋,但這些負面影響程度相對温和,基本被提價所抵消。從經營哲學上講,公司更關注毛利絕對值(Dollar Profit)而非單純的毛利率百分比。

針對鋁成本壓力,公司擁有積極的套期保值計劃,所有的經營分析均基於對沖後的淨額。值得注意的是,鋁價(含溢價)從去年四季度到目前(2025 年 Q4 至 2026 年初)的漲幅超過 50%,這種成本壓力預計將持續到 2026 年上半年。我們預判 2026 年 Q1 和 Q2 的成本壓力會比本季度略高,但從下半年開始,隨着公司開始重疊 2025 年的高基數成本,壓力將得到緩解。

Q:在營收增長強勁的情況下,管理費用(G&A)為何出現去槓桿?哪些投入是持續性的?

A:關於管理費用(G&A)的波動,主要受三個特定項目驅動:一是因業績達成而增加的 1,290 萬美元績效獎勵支出;二是 AFF 聖費爾南多新工廠啓動相關的專業服務費用約 510 萬美元;三是 660 萬美元的數字化轉型項目投入。未來數字化轉型的一部分支出將資本化,但仍有一部分會體現在 G&A 中。如果剔除這些特定因素進行調整,你會發現 G&A 佔銷售額的比例實際上是在下降的,公司在經營上依然保持了良好的槓桿效應。

Q:關於是否會採取進一步提價以對沖成本壓力?

A:公司正持續評估國內外市場的提價機會。我們會堅持自己的策略節奏,綜合考慮公司利益、分銷商及消費者的接受度來做出決策。從過往經驗來看,2025 年 11 月 1 日實施的提價政策執行情況非常理想,完全符合預期,且並未觀察到銷量受此影響而出現下滑。

Q:2026 年新品創新的發佈節奏是集中在某一半年度,還是全年均衡分佈?此外,近期新品的復購率表現如何?

A:關於創新產品的發佈節奏,今年我們採取了更明確的 “分階段交錯” 模式,而非像往年那樣將所有新品都堆在年初。目前已公佈的新品將貫穿上半年陸續上市,下半年(秋季)還會有尚未宣佈的新品接力。此外,我們針對 Americas 250 慶典的創新系列目前已在部分零售商處上架,後續將配合相關慶祝活動全面推開。

在產品表現方面,我們一直密切監測創新產品的進展。目前的復購數據和市場反饋令人興奮,公司對整體創新管線的表現保持樂觀。

Q:關於印度市場的進展,以及與新瓶裝商合作的長期願景和管理原則?

A:我們對印度市場的前景感到非常興奮。公司正與可口可樂亞特蘭大總部、可口可樂印度團隊以及當地瓶裝商保持極度緊密的協作,以共同激活並加速印度業務的發展。目前,新的瓶裝商對加入我們的增長進程展現了極高的積極性,我本人也已多次與該瓶裝商的首席執行官會面。

在戰略執行層面,我們與瓶裝商在印度市場的機會點上達成了高度一致。未來我們將通過 Monster 和 Predator 雙品牌組合,在印度市場展開有效競爭。核心目標非常明確,即直面競爭對手(指代紅牛,即 “那個著名的藍色罐裝品牌”),奪取市場份額。

Q:考慮到鋁價對沖情況以及鋁價近期的波動,結合國際市場擴張和低價平價能量飲品(Affordable Energy)的佔比提升,我們該如何預判未來的地理及產品組合對毛利的影響?

A:關於鋁價的影響,正如之前提到的,我們預判 2026 年第一和第二季度會面臨一定的利潤率壓力,目前沒有更多補充。在國際市場方面,從財報可以看到,我們已經實現了所有報告區域毛利率的增長。

針對平價能量飲品,需要明確的是,該業務實際上對我們的毛利率提升是有所幫助的,這也是我們在國際市場重點發力的原因。雖然在許多海外市場,我們無法享受到與美國市場同等的高定價水平,但公司始終致力於通過優化手段提升利潤率,上季度的表現已經初步證明了這一點。

<此處結束>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬於原作者/機構。

以上內容僅代表作者個人觀點,不代表平台立場。本內容僅供投資參考,不應被視為投資建議。如您對平台提供的內容服務有任何疑問或建議,請聯繫我們。