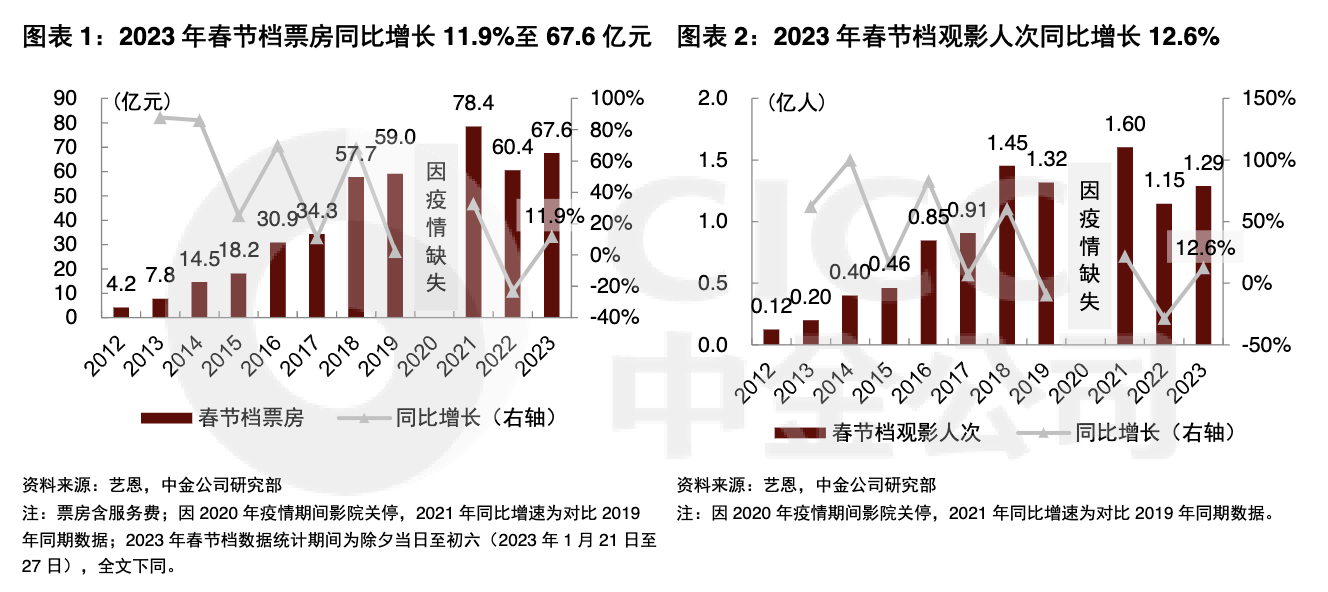

今年春節檔影片票房 67.6 億,排在歷史第二,峯值時 2021 年。單從票房來看,可能不能算超預期,並且有些機構預測更激進(看到 80 億以上),一對比差距就顯得有點大。包括從總觀影人次來看,今年雖然比去年增長,但與 2021 年還有差距等等。因此市場上不免有對今年的消費需求修復相對悲觀的看法。

可能海豚君比較保守,原先的心理預期也就是 6、70 億,因此數據出來後也並沒有那麼悲觀。當然從【目前】的數據來看,報復性消費暫時還不能説得上,但基本在漸進修復的趨勢上。

結合中金(藝恩)的數據,這裏主要是想提一嘴,今年的觀影環境本身存在的一些負面因素。如果忽略這些負面因素,只是單純的以高出 2021 年票房峯值 78 億來錨定預測今年的票房能到 80 億以上,那這個預測未免也太粗糙了。

(1) 大環境的因素:春節間隔新冠感染高峰時間太近

部分地區疫情峯值剛過,一些人還處於感染期或陽康期,出行意願不足。而身體已經恢復的人,對旅遊出行需求更甚,也會替代原有的觀影需求。

(2) 影片供給因素:上映電影少,閤家歡電影不多,粉絲互掐

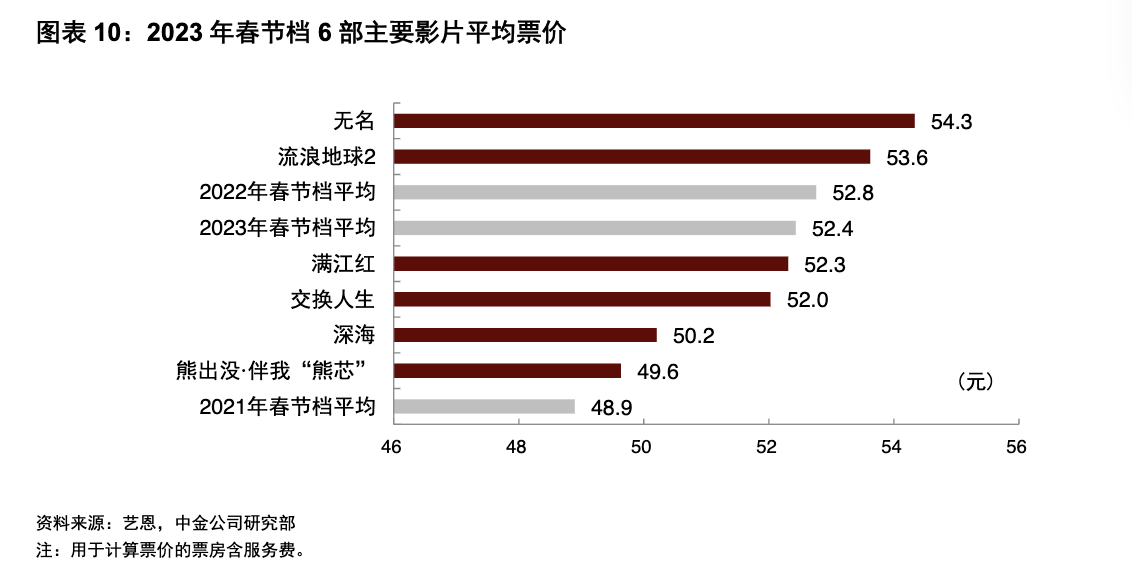

今年的春節檔為 6 部電影,低於往年的 8 部左右。其中映前熱度較高的三部影片都與主旋律或多或少相關,並且部分電影題材偏沉重,與春節節日氣氛並不相符。而純閤家歡類的喜劇電影不多,僅一部《交換人生》,排片很低。

而票房 TOP2 的兩部影片,因為擔任主角的流量明星本身有負面話題,因此可能也影響了部分年輕用户的觀影意願。

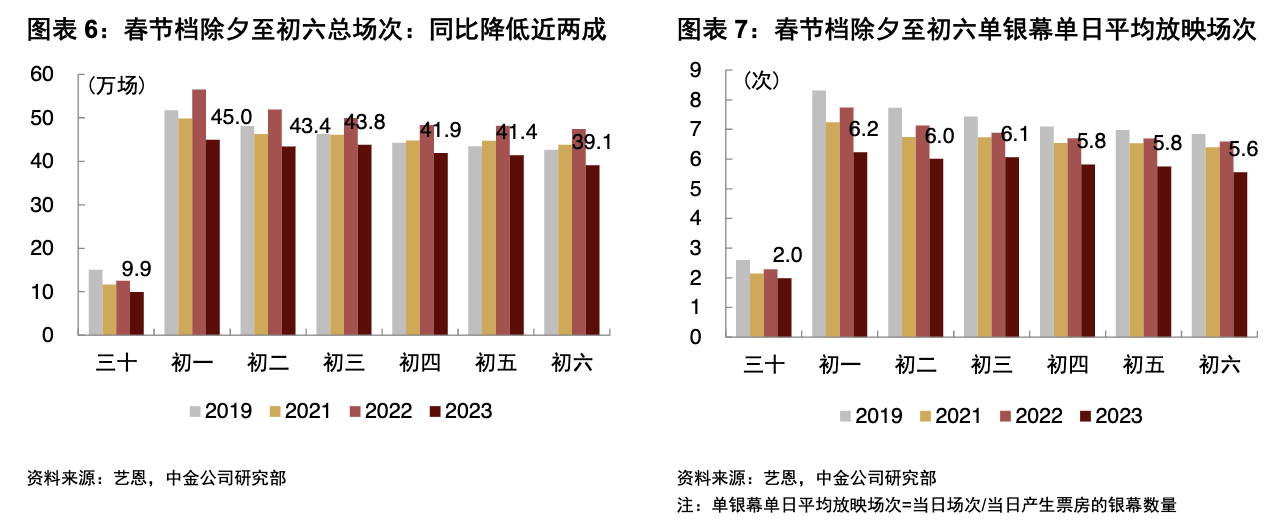

(3) 影院供給因素:單日場次下降,可選擇不多

此外,今年的電影一個很大的特徵,就是影片時長比較長,動輒 2-3 小時,往年三部電影的時長拉成了兩部,從而降低了單日場次 “供應量”。

當然,場次下降也與去年疫情大面積封控,影院方主動收縮,提高盈利能力的動作有關。

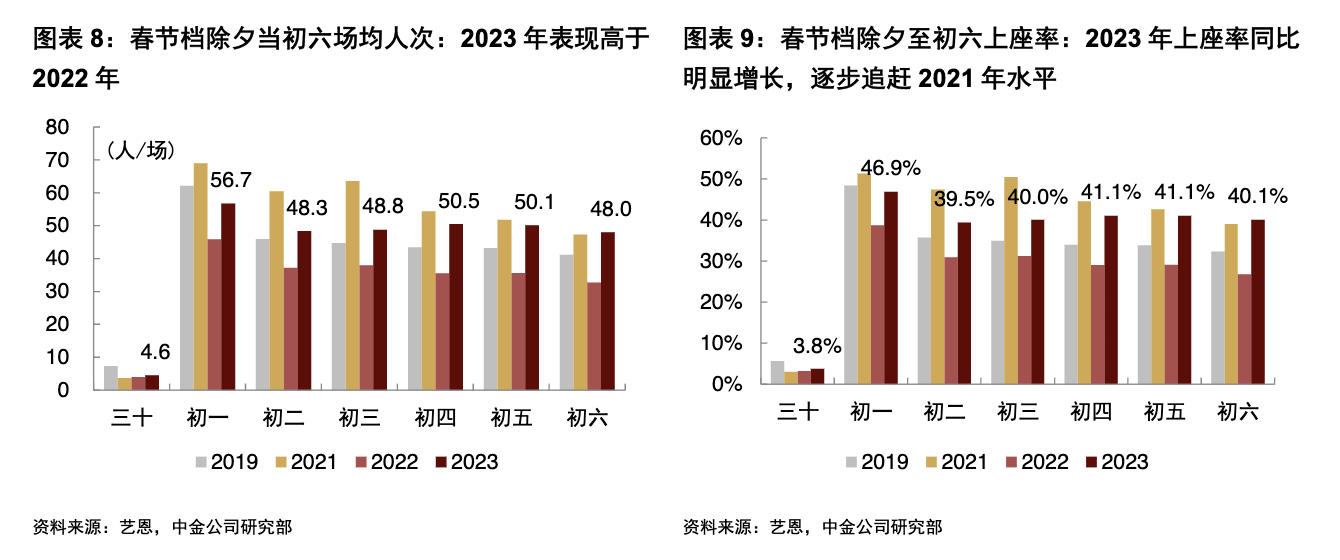

因此從上座率來看,今年顯著高於去年,並且比 2019 年還要高。

$萬達電影(002739.SZ) $中國電影(600977.SH) $貓眼娛樂(01896.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。