簡單説一下$Spotify(SPOT.US) 22Q4 財報。整體業績還可以,超指引就不説了,之前給的指引是比較保守的。和市場預期相比,主要超預期在利潤率上。訂閲用户增加和收入增長和預期基本差不多,盤前發財報後,先漲了 7%。

但引發開盤後漲幅走高到 12% 以上的原因,主要還是電話會釋放的積極信號——2023 年會強勁增長,尤其未來利潤率會恢復到逐步提升的趨勢上,也就是説本季度可以確定為利潤率改善的拐點:

雖然不再給明確的指引數字了,但管理層認為 2023 年收入會增長,同時利潤率會因為經營效率的提升而繼續走高,尤其是在裁員了 6% 之後。2022 年是公司的 “投資年”,非正常經營下應該釋放的利潤水平,同時 5 年內綜合毛利率達到 30% 的目標保持不變。

結合前兩天$奈飛(NFLX.US) 的財報,貌似內容訂閲消費在經濟走弱下並沒有市場想象的那麼悲觀?也許這裏可以對標一下還未公佈的$迪士尼(DIS.US) 的財報。

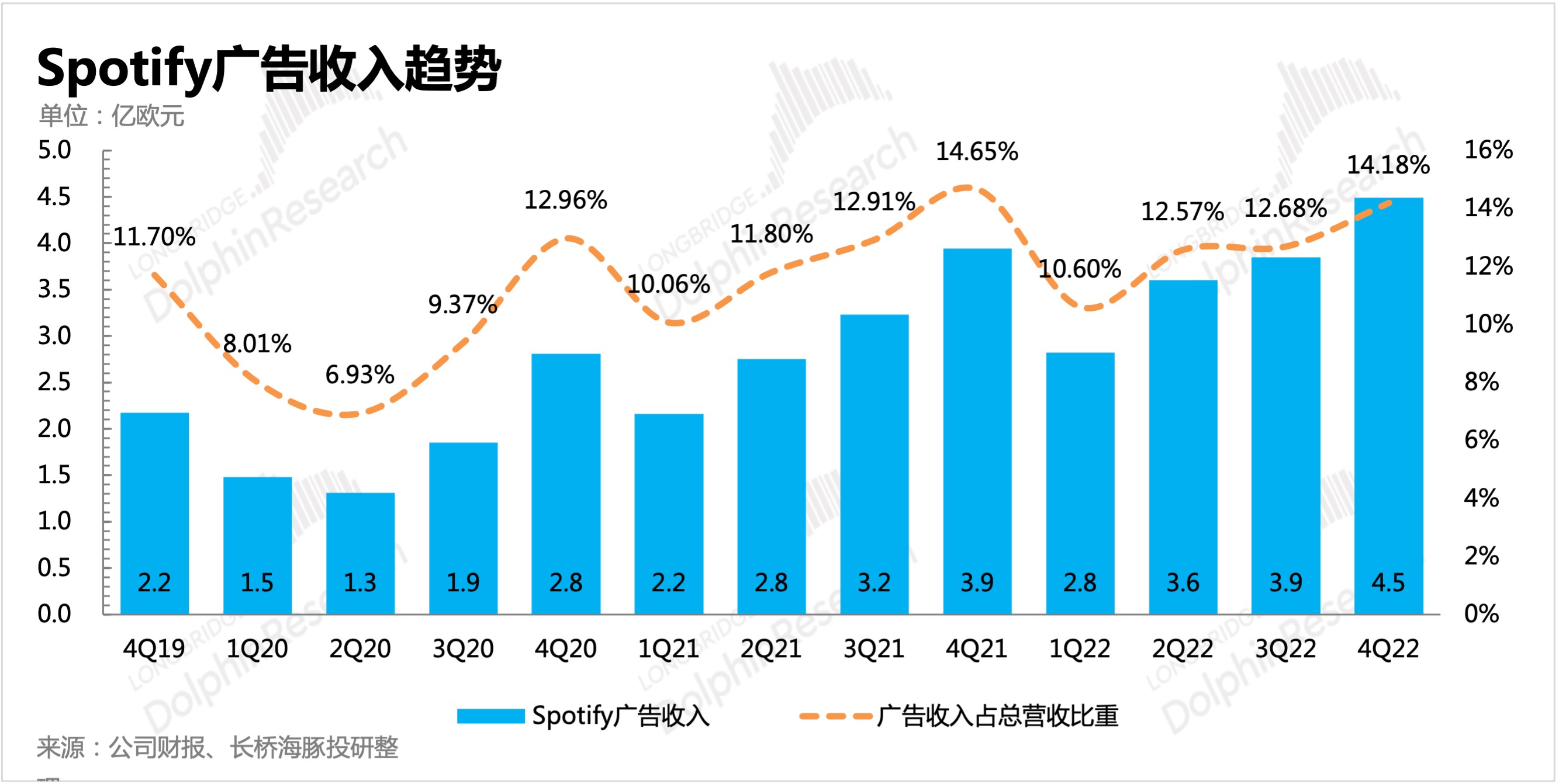

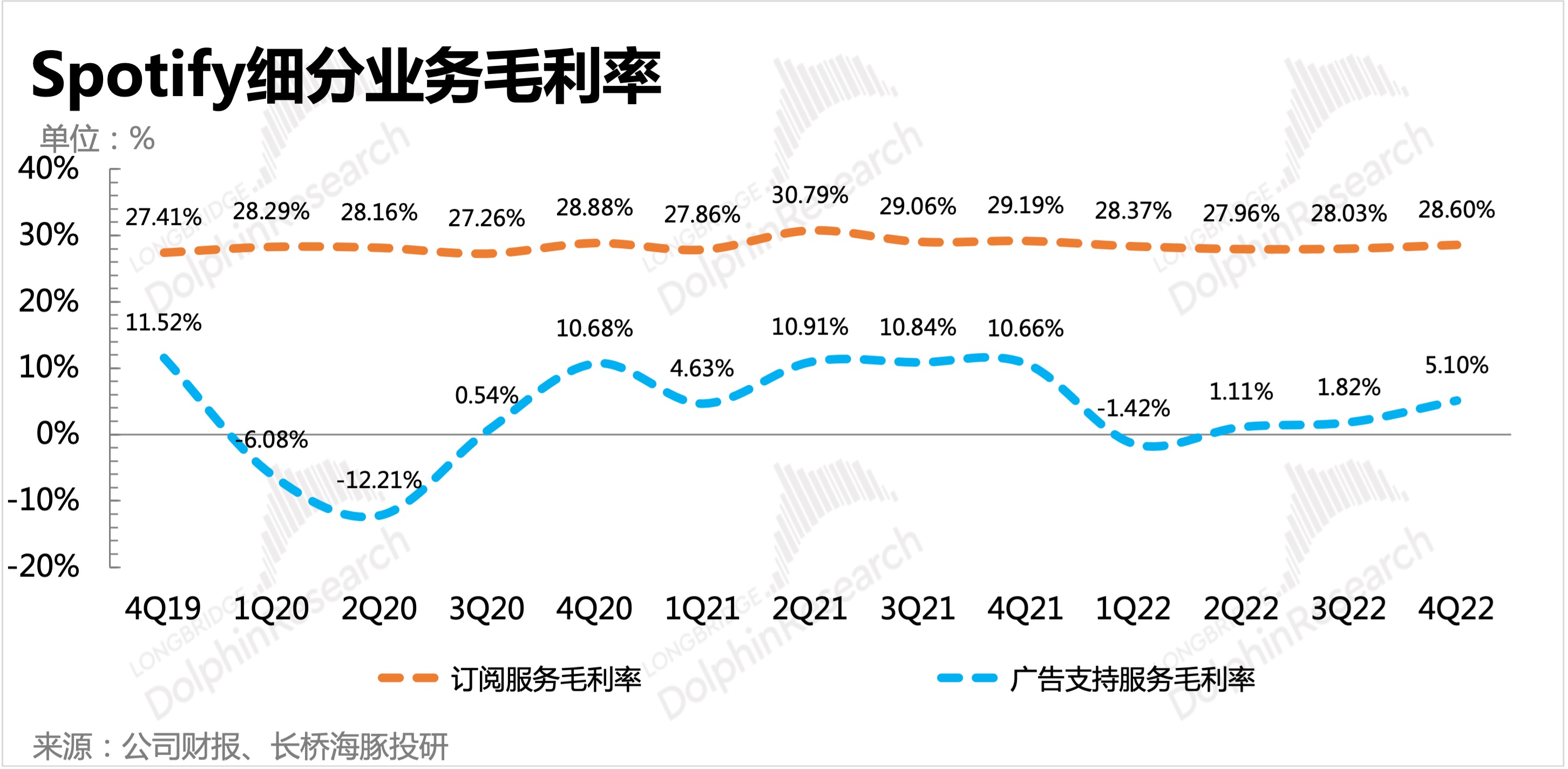

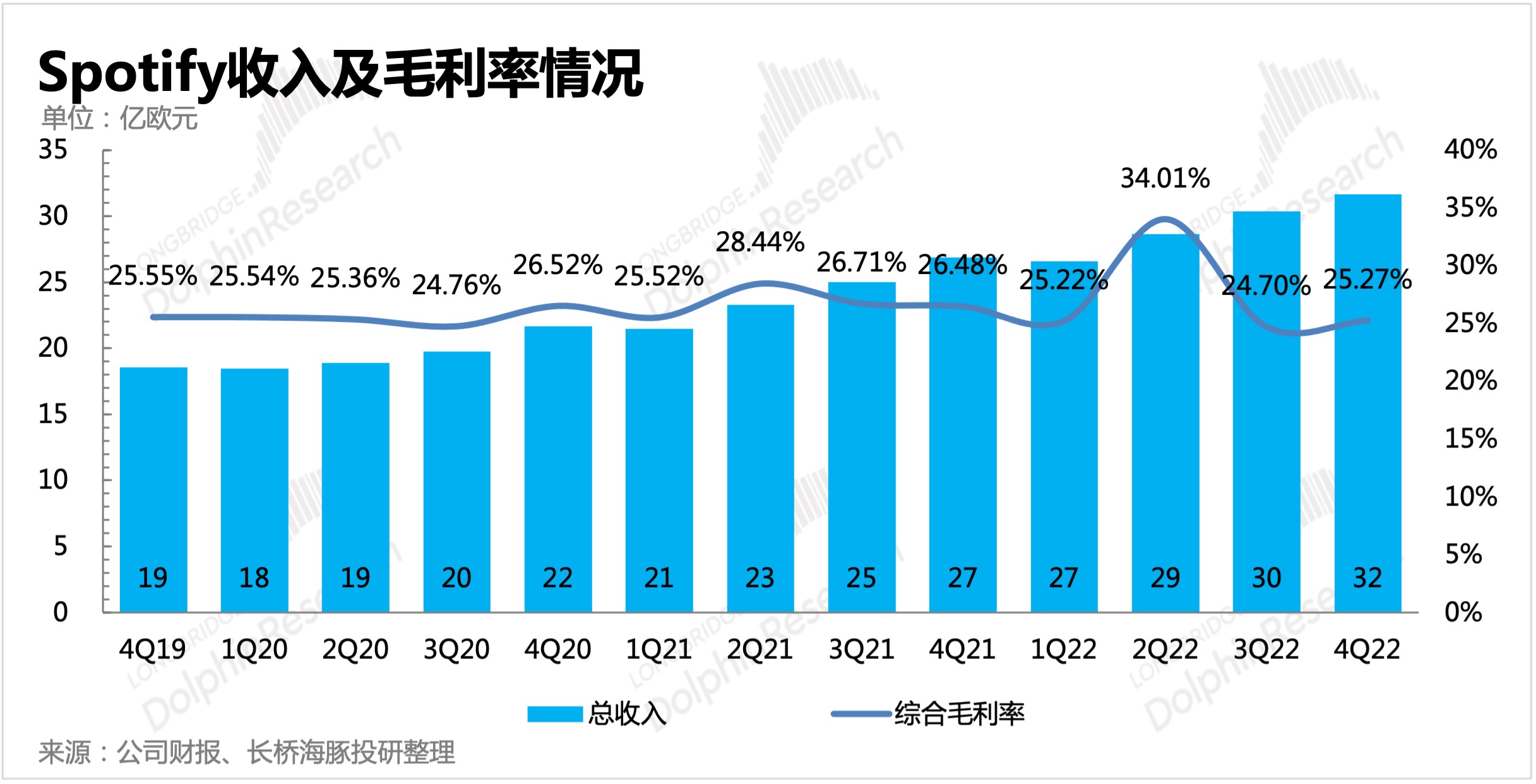

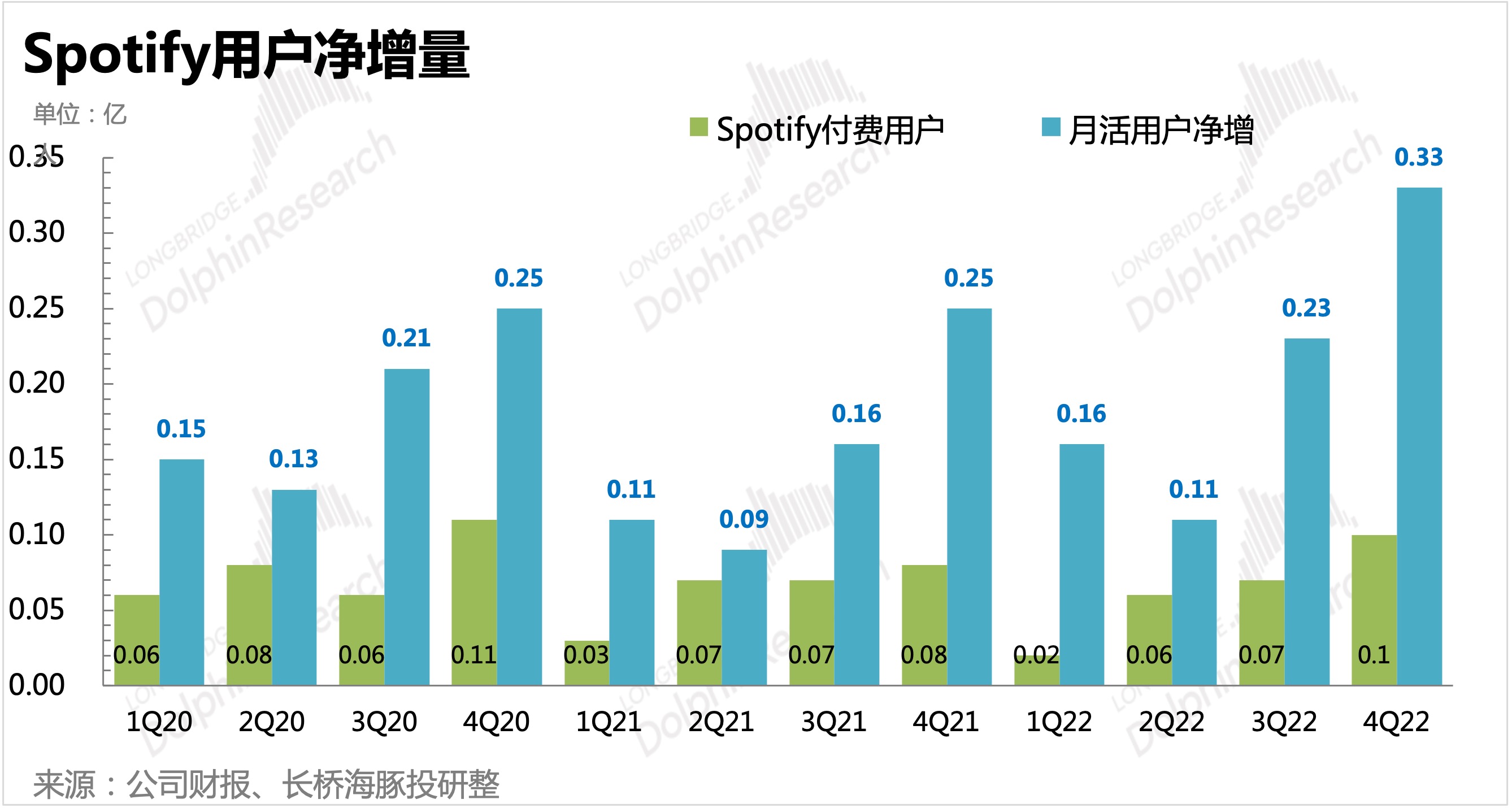

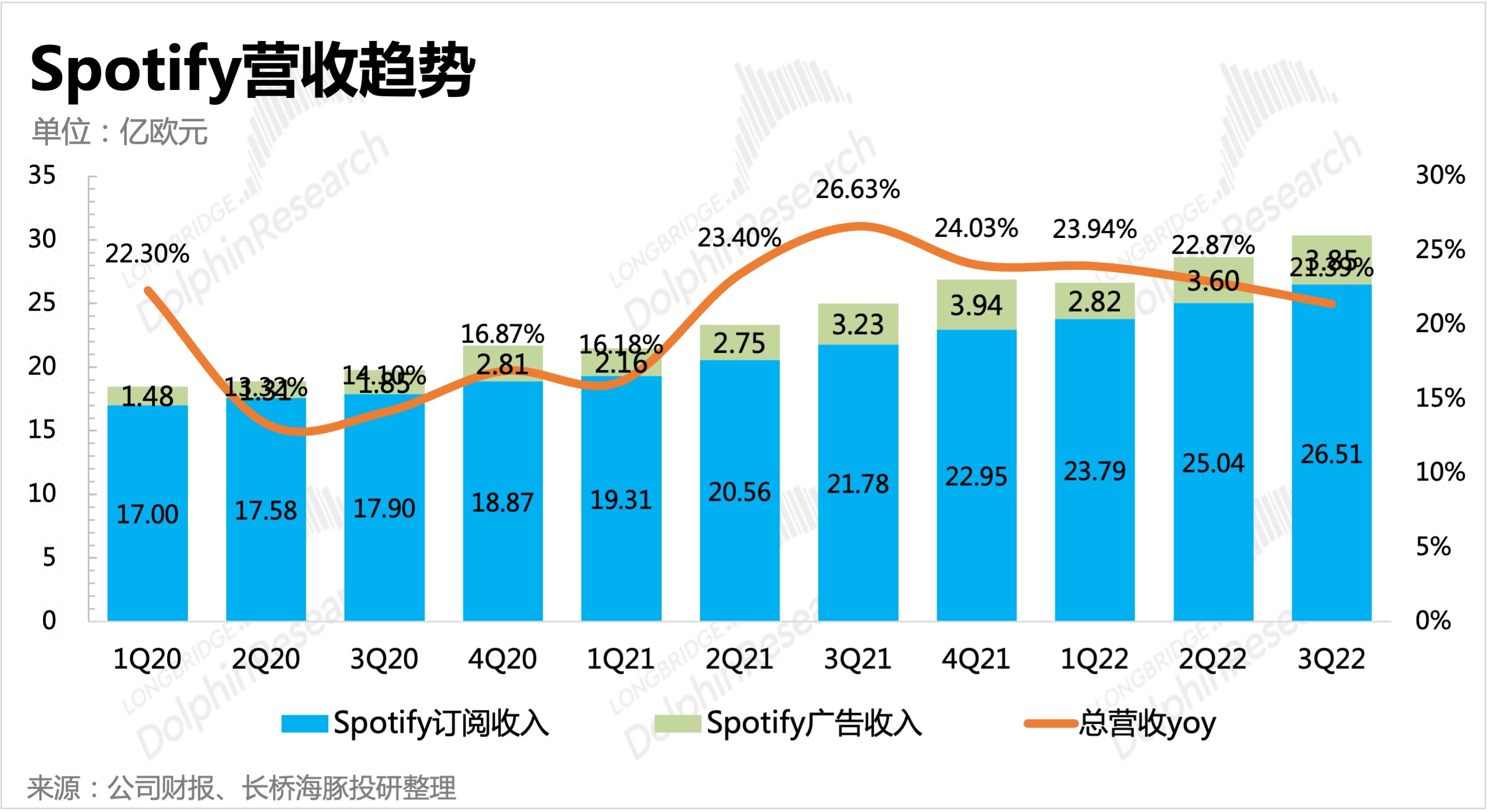

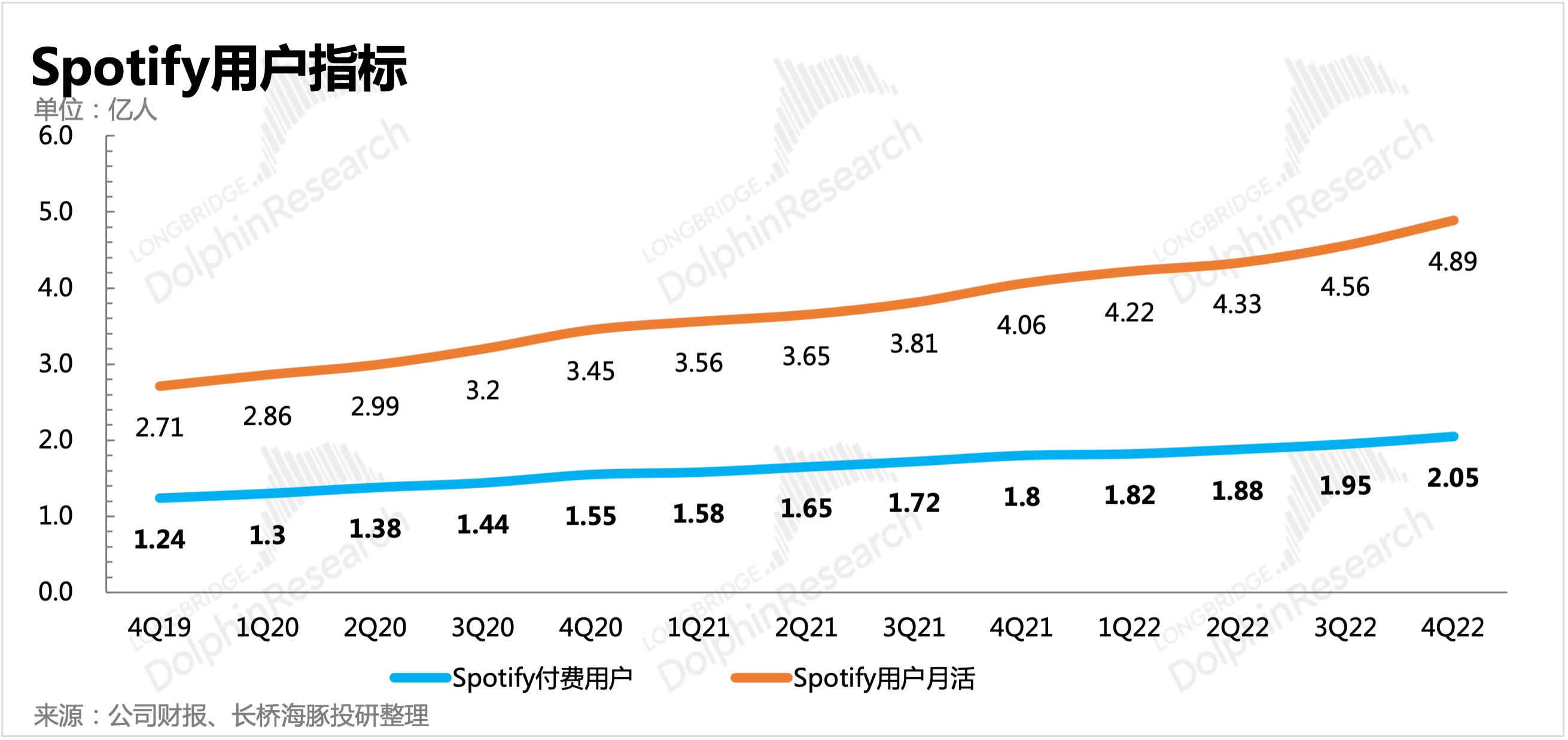

Spotify 相關業績數據可看下面圖表或者看個股【深度數據】(更全一些),這裏再附帶總結一下電話會要點:

1、不給 2023 年指引,但是相信會有一個強勁增長。同時裁員之後,公司效率會提高。

2、音樂廠牌商與流媒體平台之間的主導權平衡問題:頭部歌手才是保證平台留存率的主要支撐?公司認為,用户聽歌個性化是未來趨勢,平台方的存在創造了更多有影響力的歌手

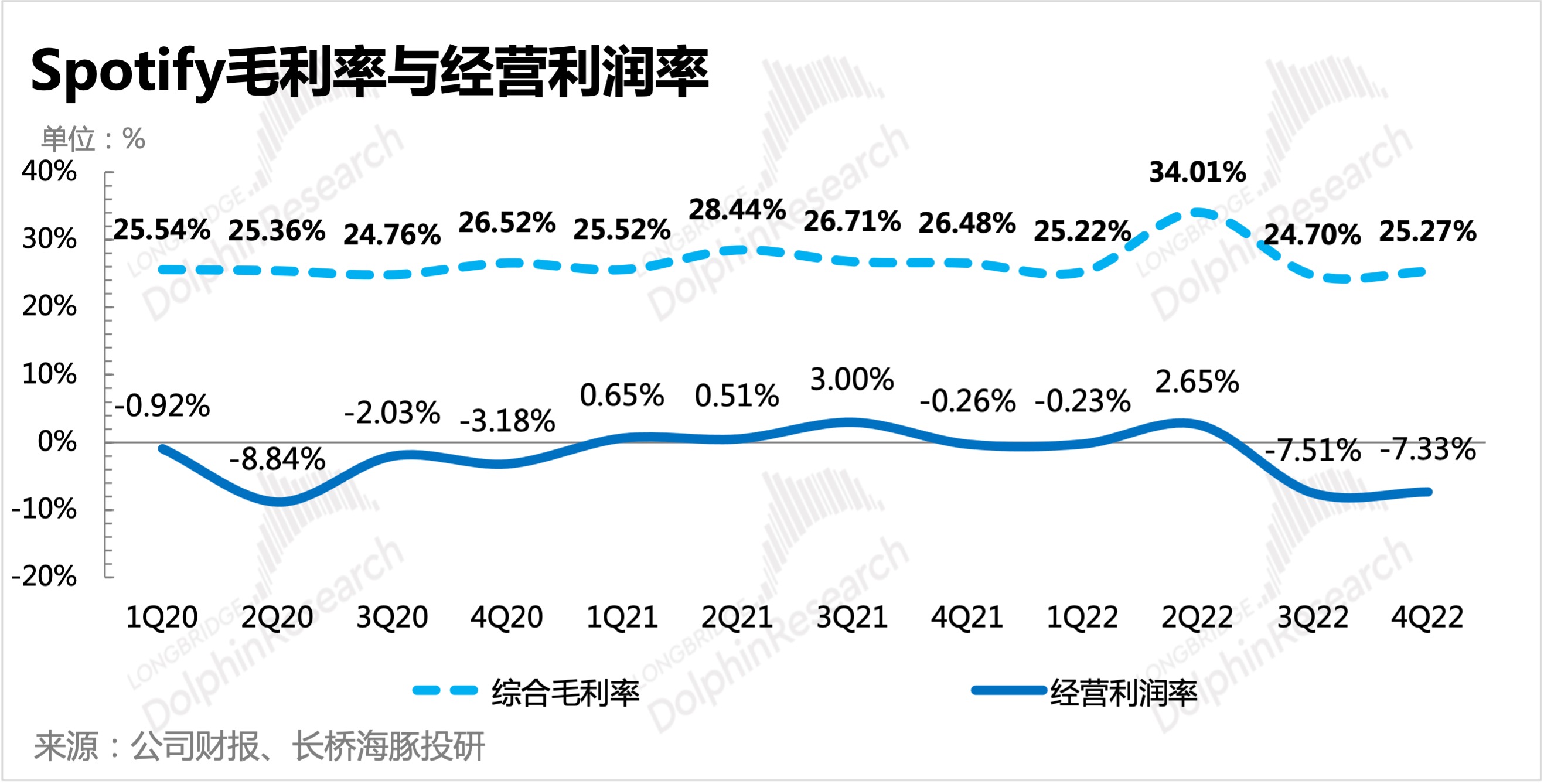

3、毛利率,一季度全年最低,後面肯定是提高的。原因:一方面核心業務的利潤率還在提升,比如音樂和播客。另一方面去年下半年的一些投資成本對 Q1 有影響。

4、可以確定的是,2023 年的利潤率要優於 2022 年,因為我們在 2022 年做了很多投資(2022 年是投資年)。對於何時 GAAP 經營利潤 breakeven,暫時不給時間點。

播客預計幾年內 breakeven,公司綜合毛利率 5 年內達到 30%。

5、關於競爭:競爭從來都是存在的,尤其是來自巨頭,比如蘋果、亞馬遜,現在可能還有 YouTube 和 TikTok。但我們在音樂流媒體上的產品體驗越來越好,目前我們對公司的差異化競爭優勢還是比較滿意的。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。