拼多多 4Q25 火線速讀:如同海豚君此前曾提過的,不打外賣大戰、也不太卷 AI 的拼多多,反而已是當前電商領域內最專注、最存粹、最 “價值向” 的零售公司。本次業績表現,再一次是電商中最平穩的,各指標都和市場預期差異不大。

主要傳遞出的信號是:國內業務大體平穩,國補退坡後拼多多受影響更小。Temu 業務增長則比預期更強,具體來看:

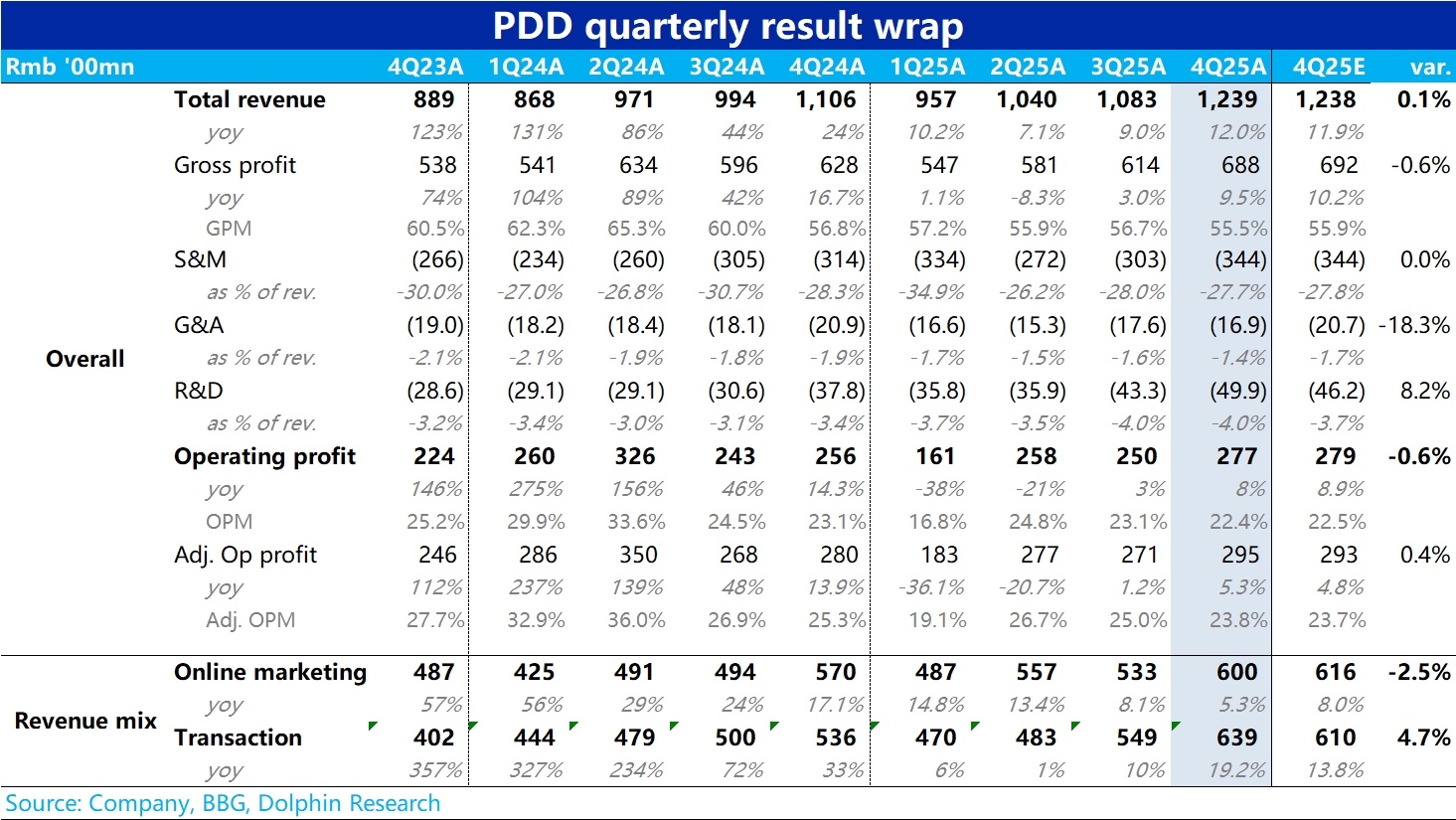

1、總營收同增長 12%,和預期完全一致。細分上,營銷收入同增 5.3%,低於彭博一致預期的 8%,即便部分大行如 GS 預期更低、但也為 6%,實際還是跑輸的。

參考此前京東和阿里業績,應當主要也是 4Q 電商大盤增長疲軟的拖累。但環比來看,增速只是從 8% 下滑到 5%,也可見國補退坡對拼多多反而是邊際利好。

2、超預期點是交易性收入增長 19%,明顯高於市場。由於國內業務本季增長並不好,可以推見大部分是 Temu 增長超預期的貢獻。美團基本退出社區零售後,多多買菜可能對超預期也有一定貢獻。

3、毛利率稍稍不及預期,應當就是因 Temu 增長較強、比重上升導致的結構性拖累。總體差異不大。最主要的支出——營銷費用為 344 億,同比增長了 9.6%,同樣和預期一致。

值得注意,趨勢上銷售費用增速是較前兩季有所加快的。海豚君認為,因國補影響減輕,國內主站的營銷費用應當是沒太增長的。因此,應該主要是 Temu 投入較多(本季增長也確實是超預期的)。

4、最後,管理費用和研發費用一多一少,影響基本抵消。前者體現高人效,後者體現 AI 相關投入。最終經營利潤也是和大體預期一致的,按調整後口徑看同增了約 5%。$拼多多(PDD.US) $2 倍做多拼多多 ETF - KraneShares(KPDD.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。