泡泡瑪特:收入狂翻、股價狂泄,到底誰錯了?

北京時間 3 月 25 日下午,泡泡瑪特(9992.HK)發佈了 2025 年 H2 業績,業績出來後,下午盤中直接暴跌 22%。如果單從下半年整體業績來看,和 bbg 的一致預期相比其實相差不大,只是低於前期部分樂觀買方機構的預估。拋開當期業績,另一個讓資金失望的點在於管理層對 2026 年的指引偏保守,二者疊加共同造成了下午的 “殺跌” 情緒。$泡泡瑪特(09992.HK)

具體要點如下:

1、海外營收低於預期:2H25 泡泡瑪特實現營收 232 億元,同比增長 174%,環比上半年 200% 以上的增速有所下滑。拆分來看,國內受益於全渠道精細化運營(線上貢獻大幅拉昇),實現營收 126 億元,同比增長 183%,環比提速,超出市場預期。

海外地區同比增長 281%,相較於上半年環比降速,尤其是北美地區,和三季度 10 倍以上的增長相比,結合調研信息,由於海外的精細化運營能力不足,11 月後線下銷售趨勢明顯走弱,"黑五" 促銷未體現預期爆發式增長,增速降至 500% 以下,拖累了海外整體業績的增長。

2、海外開店提速。從開店節奏上看,為了承接 LABUBU 海外爆發帶來的流量,下半年公司在海外地區開店明顯提速,淨增 72 家門店,以北美地區為主,在紐約、洛杉磯等核心商圈進行 “集羣式布點”。

而對於國內地區,下半年僅淨新增 2 家門店,以對現有門店升級改造為主(面積增加 30%-50% 後,坪效提升 1 倍)。

3、The Monsters 系列佔比進一步走高。由於 Labubu 下半年產能釋放,The Monsters 系列佔比從上半年 34.7% 進一步拉高到 40%,其他包括 Molly、Dimoo 在內的此前核心 IP 表現一般,佔比均有所下滑。不過,亮眼的地方在於星星人系列成為公司成長最快的 IP,從上半年不到 3% 拉高到 7.2%。

4、毛絨玩具貢獻 “半壁江山”。從產品品類上看,泡泡瑪特以盲盒為代表的手辦佔比持續下降,取而代之的是盈利能力更強的毛絨玩具系列爆發式增長。

除了 LABUBU 外,可以看到泡泡瑪特的其他主力 IP 也在全員趨於 “毛絨化”,整體佔比從上半年 44% 進一步拉高到 54%。

此外,泡泡瑪特的積木品牌 POP BLOCK 隨着 Molly 建築系列、Labubu 森林系列等重磅產品的推出,積木業務較上半年實現翻倍增長,勢頭良好。

5、線上表現超預期。從渠道上看,一方面泡泡瑪特在下半年在抖音等平台加大了直播頻率,帶動線上轉化率明顯提升。

另外,在抽盒機(官方微信小程序)引入了更多 “組隊抽盒”、“稀缺款概率公示” 等趣味玩法,帶來了私域流量的高度集中和爆發,最終線上渠道同比增長超 200%,高於大盤增長。

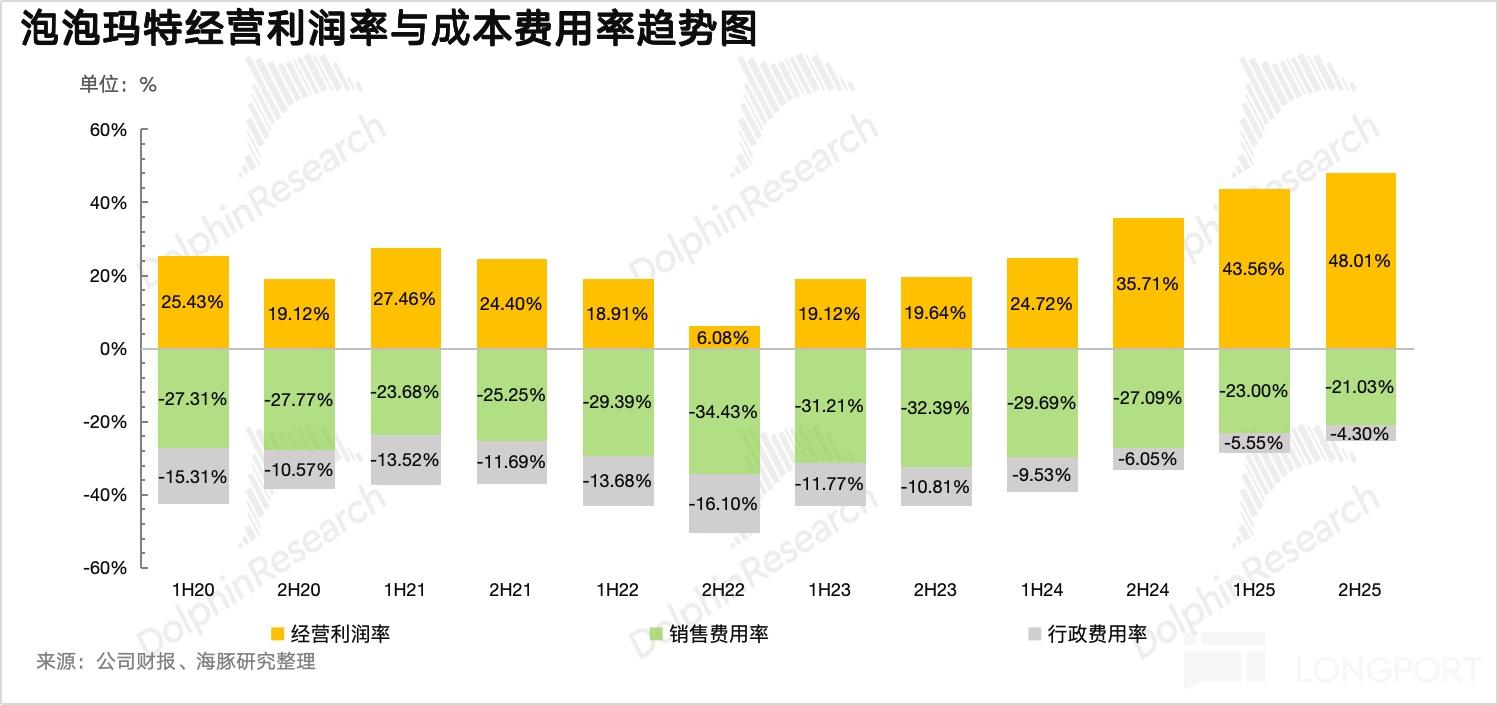

6、經營槓桿持續釋放。一方面是盈利水平更高的海外業務佔比提升,再疊加高毛利毛絨玩具佔比的狂飆,最終公司下半年毛利率達到 73%,再創歷史新高。

銷售費用上,由於線上渠道佔比提升帶來了更高的獲客效率,銷售費用率下滑 6pct 達到 21%,而管理費用率由於公司投入也相對剋制,下滑 4pct 達到 6%,最終核心經營利潤率拉高到 48%,創新高。

7、業績指引:結合電話會信息,2026 年公司收入增長目標不低於 20%,如果剔除掉開店端的增長,隱含了實際同店可能只有低個位數的增長,用公司的話也就是 “進維修站加油換輪胎” 的一年,顯著低於市場大約 30% 上下的增長預期。

8、財務詳細數據一覽:

海豚君整體觀點:

經過上文的分析,可以看出來泡泡瑪特下半年的業績實際上並不差,至少符合海豚君的預期。因此在海豚君看來財報後午盤暴跌還是 2026 指引不及預期這一致命性問題上。

當下階段,投資泡泡瑪特的核心風險就是 Monsters 系列之後,下一個超級 IP 在哪裏?而這一問題的結果就是凝聚在管理層對於 2026 年的增長判斷上。

由於泡泡瑪特本質上是一個 IP 全產業鏈孵化與發行平台,商業模式上可以類比奈飛這種流媒體平台。如果説奈飛害怕內容斷檔,泡泡瑪則最擔心的則是 IP 的老化與斷層。

從早年高度依賴 Molly,到 SKULLPANDA、Dimoo 、The monsters 接棒,一旦中間出現無爆款的空窗期,泡泡瑪特的業績增速則會立刻受到影響,這一點和奈飛遇到內容小年邏輯完全相同。

站在這個角度,當前 The Monsters 系列飆升到 40% 以上對於泡泡瑪特來説顯然不是一件好事,因為這意味着一旦 Labubu 的熱度下降,而又沒有體量相對應的爆款 IP 能夠承接,對泡泡瑪特整體的業績衝擊會很大。

而事實上,至少在國內,無論是從二手市場的成交價、還是平台搜索量、話題熱度等維度來看,Labubu 熱度下滑的趨勢還是比較確定的。這也是在海豚君看來公司指引大幅放緩的關鍵原因。

為了擺脱上述風險,可以明顯觀察到從去年四季度開始泡泡瑪特的 IP 推新節奏在明顯提速,雖然從實際反饋來看,新 IP——Supertutu 和放學後的 Merodi 在上市後反響較為平淡。

但歷史已經證明泡泡瑪特背後這套完整的工業化 “造星” 體系——通過全球藝術家源源不斷輸送靈感,內部通過 “篩選 - 測試 - 放大” 機制快速判斷 IP 潛力,再輔以強大的渠道和供應鏈資源將其推至台前” 是成功的,因此對於泡泡瑪特來説,海豚君認為在泡泡瑪特加大 IP 創作力度的情況下,打造下一個類似星星人的爆款 IP 更多是時間問題。

最後,落實到估值層面,考慮到 LABUBU 爆火帶動的泡泡瑪特超高速增長階段已經過去,取而代之的就是需要通過精細化運營提升店效的 hard 模式。

按照管理層 2026 年 20% 的利潤增速,156 億元的淨利潤,暴跌過後僅對應 13x,只是普通零售股的估值水平,有過殺嫌疑。

根據海豚君測算,保守按照未來 3 年海外同店中個位數的增長、國內低個位數的增長,考慮到海外平均 50 家店的開店速度,2026-2029 年的 CAGR 也能保持在 20% 左右的增長水平。

因此未來隨着公司海外運營能力的提升,再加上持續的 IP 創作和運營,修復到 20x 以上對應 3120 億港幣是大概率事件。

再加上公司在電話會中説未來 5 年重要的發展方向是以 IP 為核心的集團化(樂園、影視&遊戲),當前的估值顯然是不包含集團化的預期,而在未來一旦集團化進展超預期,也是未來潛在的估值提升空間。

以下為財報詳細解讀:

一、海外收入不及預期

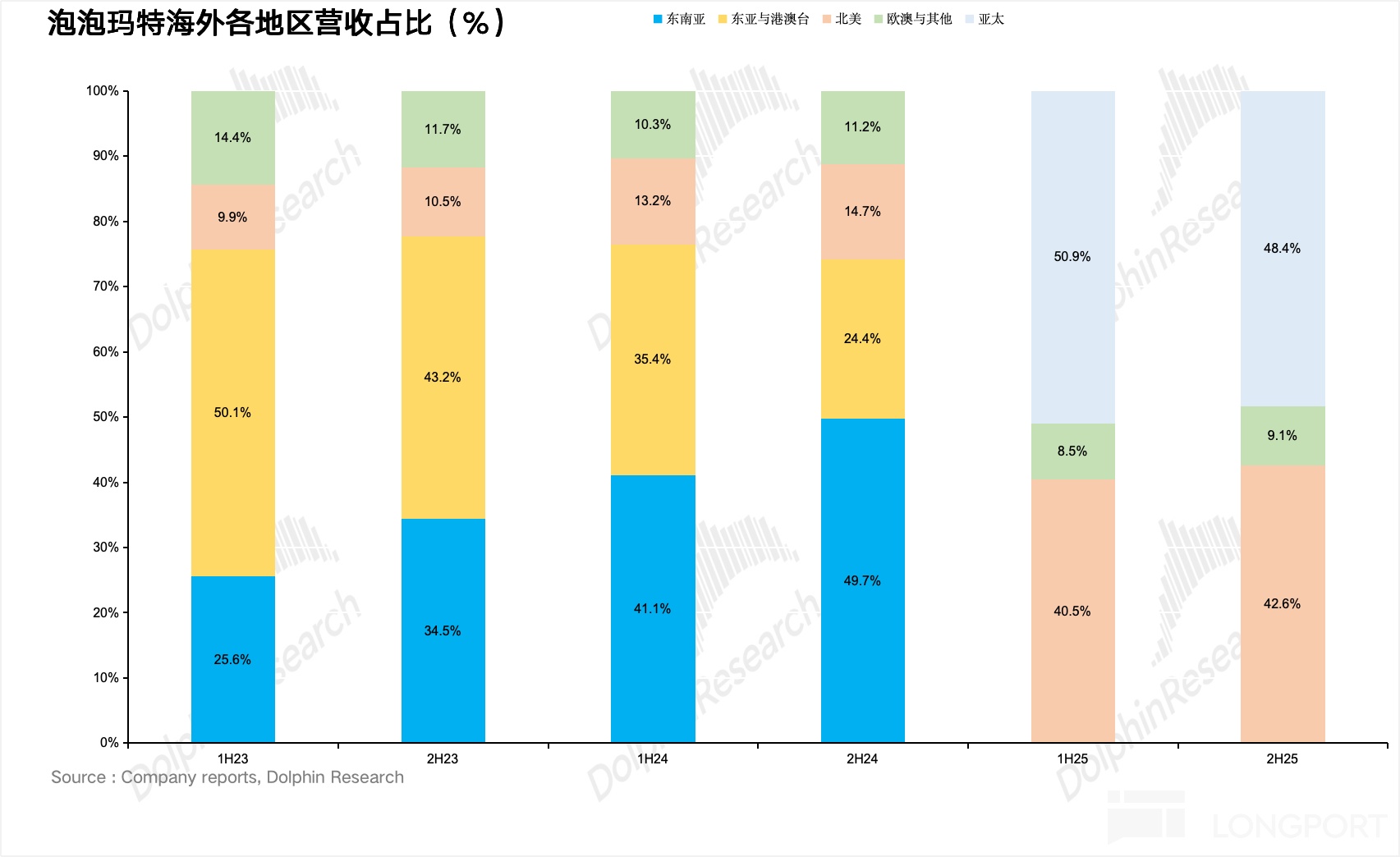

25 下半年泡泡瑪特實現總營收 232.4 億元,同比增長 174%。拆分來看,海外地區實現營收 106.7 億元,同比增長 281%,環比上半年有所降速,佔比從上半年 40% 進一步提升至 46%。

北美地區:下半年實現營收 45.4 億元,同比增長 733%,佔比從去年同期不到 20% 大幅拉昇到 43%。

雖然泡泡瑪特在下半年加強了與北美本土藝術家、潮流品牌的聯名,並在感恩節大遊行等主流文化場景中的亮相進一步增加了泡泡瑪特在當地的親和度,目前北美仍然成為全球單店效率最高、增速最快的市場(單店營收預計在 4500 萬 - 5000 萬元人民幣之間)

但由於公司在北美地區短期拓店較快,導致精細化運營能力不足,11 月後線下銷售趨勢明顯走弱,"黑五" 促銷未體現預期爆發式增長,增速降至 500% 以下,影響了海外地區業績的釋放。

歐洲地區:泡泡瑪特經過近 1 年的試水,下半年進一步覆蓋了英國、法國、西班牙、荷蘭、丹麥、比利時六國核心城市,目前收入達到 9.7 億元,同比增長 135%,佔比接近 10%

亞太地區:實現營收 51.6 億元(口徑發生變化,暫不做同比比較),整體上,由於泰國、新加坡等核心市場從 "爆發期" 進入 "穩定增長期",增速回歸理性,東南亞國家進入雨季對線下客流也有所影響。

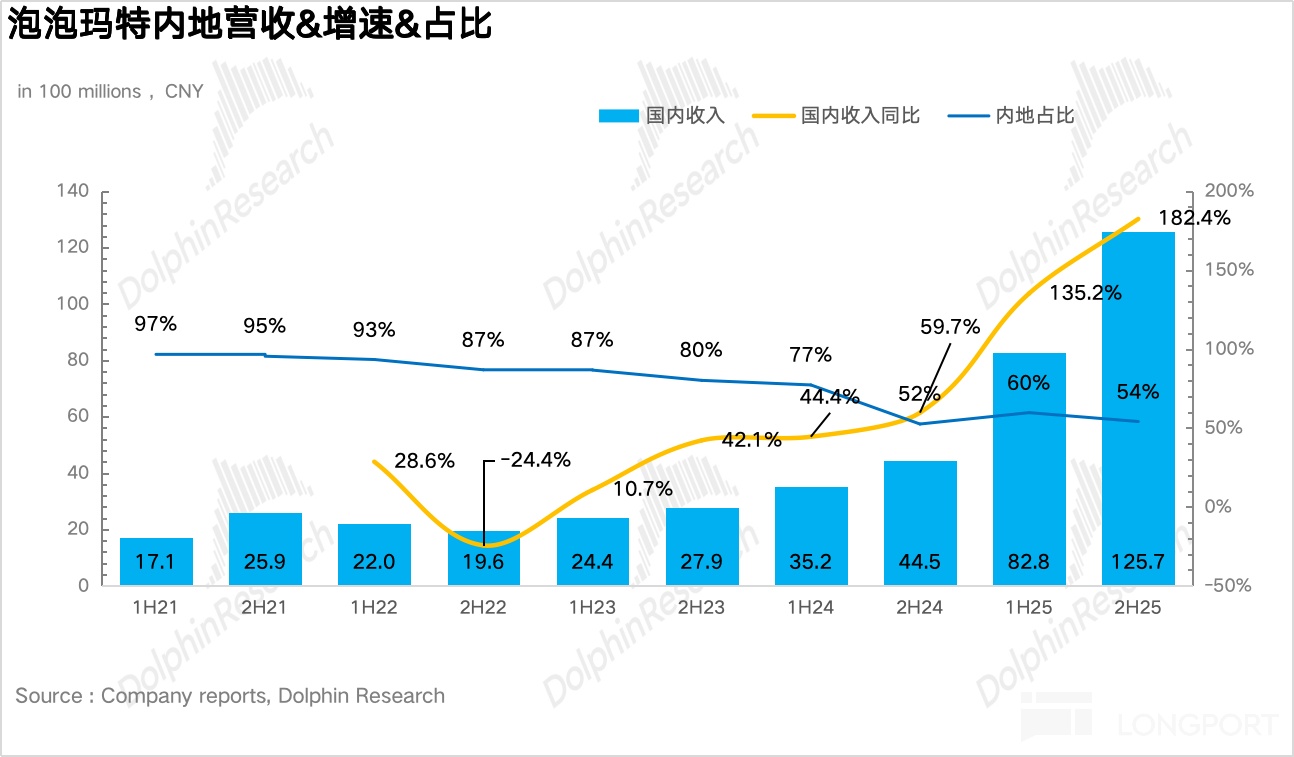

國內實現營收 125.7 億元,同比增長 183%,相較於上半年顯著提速。結合調研信息,一方面是 LABUBU mini(99-149 元)、萬聖節毛絨系列(199-299 元)等高客單價產品佔比提升,另一方面通過 IP 周邊化(飾品、文具、甜品),泡泡瑪特成功提升了單個會員的平均消費金額(ARPU)。

二、海外開店提速

從開店節奏上看,下半年公司在海外地區開店明顯提速,淨增 72 家門店,以北美地區為主。

截至 2025 年底,公司在北美地區門店超過 60 家,覆蓋紐約、洛杉磯、芝加哥、邁阿密等核心城市羣,12 月,此外,加拿大首店落地温哥華,啓動北美第二大市場佈局,計劃 2026 年初進駐多倫多,完成東西兩岸核心城市覆蓋。

從開店策略上看,下半年泡泡瑪特的新開店鋪基本均為全標準長期店(大面積旗艦店),以承接 LABUBU 爆發帶來的巨大流量。

歐洲地區 25H2 淨增 18 家門店,環比上半年也明顯提速,截至 2025 年底,公司目前覆蓋了英、法、德、意、荷、西的零售網絡,成為海外第二大增長引擎

亞太地區新增 16 家門店,在基數已經比較高的情況下,下半年重心以店型升級為主,另外,12 月泡泡瑪特在馬尼拉開出菲律賓首店,填補了東南亞最後的戰略空白。

而對於國內,泡泡瑪特下半年關停了低效社區店、負一層小店,向高端商圈、文旅地標、核心購物中心升級,最終僅淨新增 2 家門店,遠低於海外擴張速度,將人力、物力、財力集中於海外擴張。

從國內的開店進度基本可以推斷出國內基本沒有開店空間,未來只能依賴精細化運營尋求店效的提升。

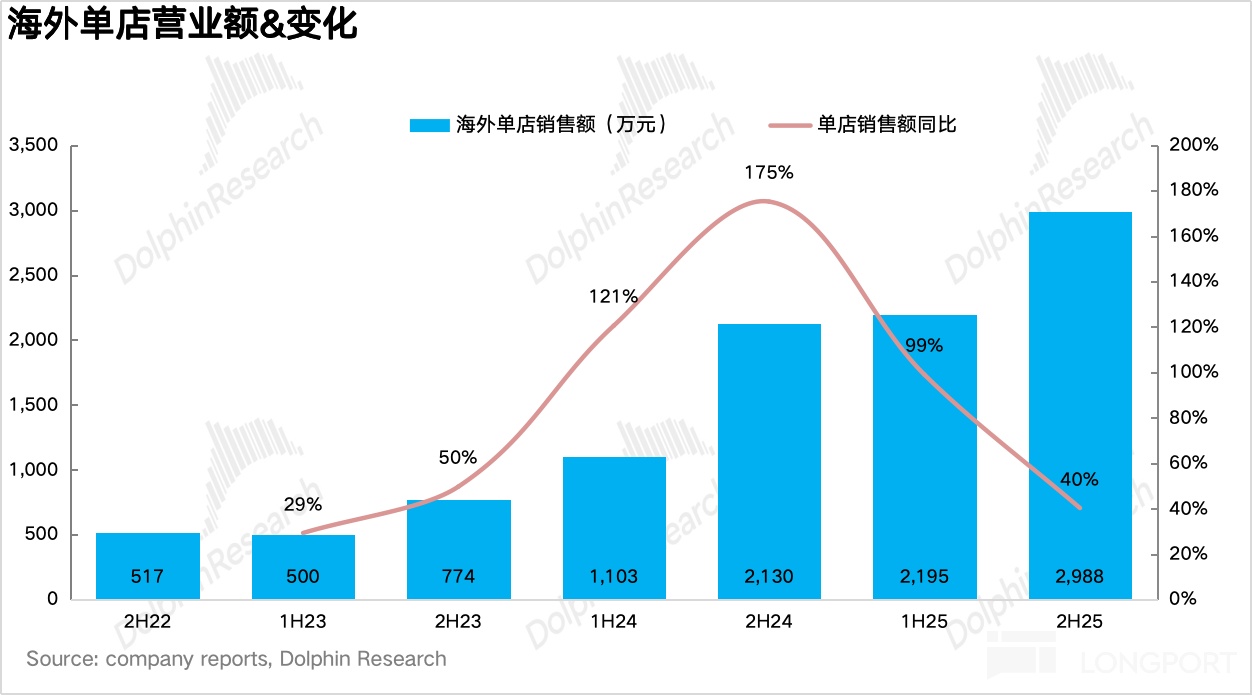

單店營業額上,國內伴隨門店質量的升級疊加品類的拓張,海豚君測算下半年國內的平均單店收入達到 1276 萬元,同比增長 98%,無論是客流量還是客單價較去年同期均顯著提升。

由於海外平均單店收入為 2852 萬元,同比增長 115%,和國內單店收入的差距在縮小,這裏最重要的原因在於下半年海外的開店進度大幅提升。

整體來説了,雖然泡泡瑪特海外的開店空間仍未到天花板,但門店畢竟是交易轉化的場所,如果泡泡瑪特的產品熱度下降導致銷售受阻,門店反而會成為負擔,因此核心還是看泡泡瑪特 IP 熱度的持續性。

三、The monsters 系列佔比進一步走高

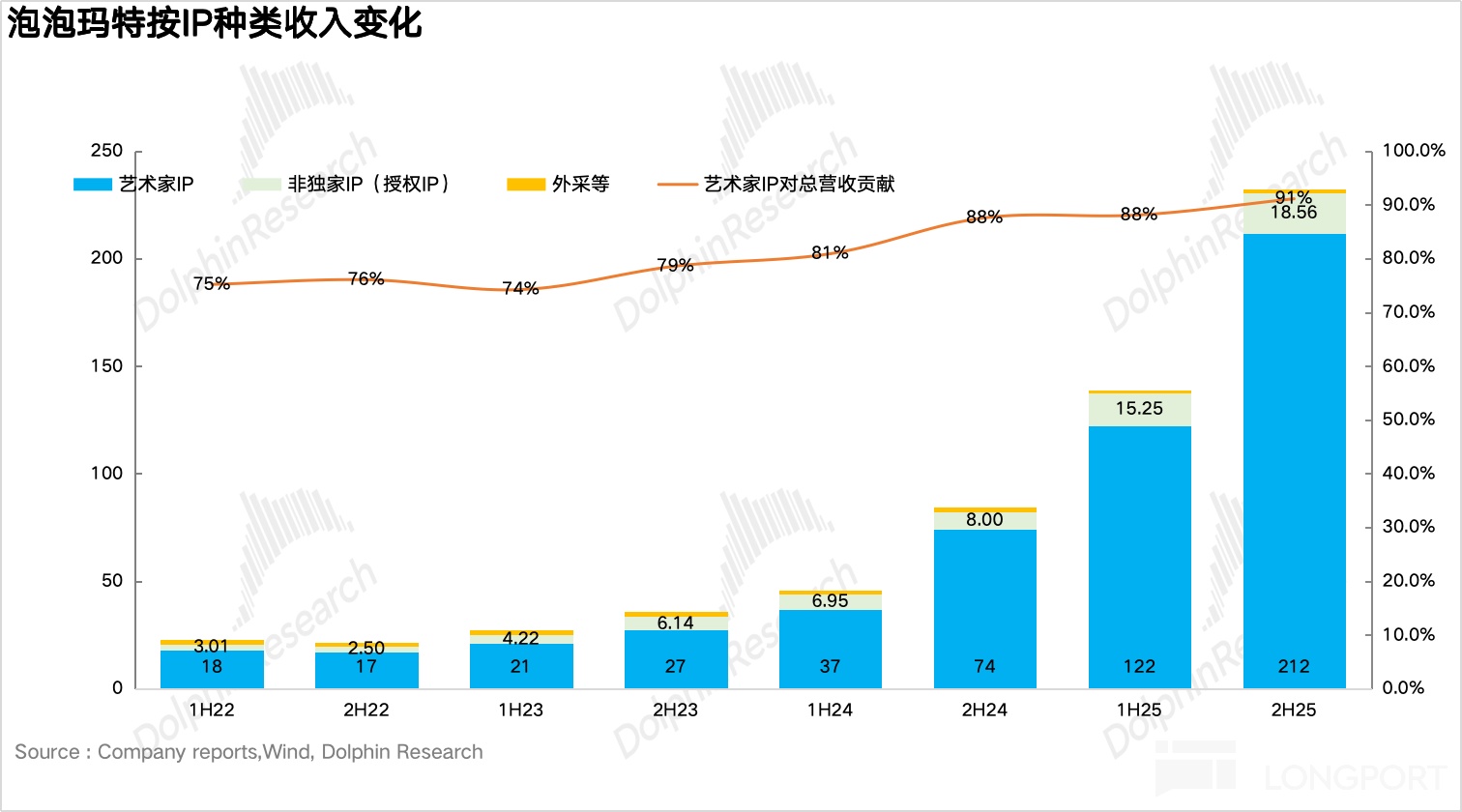

從各 IP 對業績的貢獻上看,由於 LABUBU 在下半年產能瓶頸問題逐步得到解決,The Monsters 系列佔比從上半年 34% 進一步拉昇到 42%,達到新高,成為泡泡瑪特當前最核心的 IP。

考慮到其他包括 Molly、Dimoo 在內的此前核心 IP 表現一般,佔比均有所下滑,意味着如果 2026 年沒有類似 “積木品類爆發” 或 “新頂級 IP 接力” 的出現,維持 2025 年這種爆炸式增長會變得很難。

此外,作為國內主推的 IP——星星人,佔比從上半年 3% 提升到 7%,全年營收預計達到 25 億元,由於海外市場目前還處於星星人的 “認知早期”,2026 年海外市場的爆發將有效對沖國內市場的增速回落。

四、毛絨玩具坐穩為第一大品類

從產品品類上看,泡泡瑪特以盲盒為代表的手辦佔比持續下降,取而代之的是盈利能力更強的毛絨玩具系列爆發式增長。除了 LABUBU 外,可以看到泡泡瑪特的其他主力 IP 也在全員趨於 “毛絨化”,整體佔比從上半年 44% 進一步拉高到 54%。

此外,泡泡瑪特的積木品牌 POP BLOCK 隨着 Molly 建築系列、Labubu 森林系列等重磅產品的推出,積木業務較上半年實現翻倍增長,勢頭良好。

五、線上佔比顯著提升

從渠道上看,一方面泡泡瑪特在下半年在抖音等平台加大了直播頻率,帶動線上轉化率明顯提升。

另外,在抽盒機(官方微信小程序)引入了更多 “組隊抽盒”、“稀缺款概率公示” 等趣味玩法,帶來了私域流量的高度集中和爆發,最終線上渠道同比增長超 200%,高於大盤增長。

六、毛利率創新高

從毛利率上看,隨着高毛利的海外業務佔比持續提升(海外毛利率比國內高 10% 左右),疊加產品結構優化(高毛利毛絨玩具佔比大幅拉昇),公司在下半年毛利率再創新高,達到 73%。

七、經營槓桿釋放,盈利能力大幅攀升

銷售費用上,由於線上渠道佔比提升帶來了更高的獲客效率,銷售費用率下滑 6pct 達到 21%,而管理費用率由於公司投入也相對剋制,下滑 4pct 達到 6%,最終核心經營利潤率拉高到 48%,創新高。

<正文完 >

相關文章:

財報季

2025 年 3 月 26 日財報解讀《泡泡瑪特:縫紉機 “踩冒煙”,泡泡瑪特還能飆?》

2025 年 3 月 26 日財報解讀《泡泡瑪特:出海封神!泡泡瑪特一路 “狂飆” -?》

2024 年 8 月 20 日財報解讀《泡泡瑪特:拼多多出海 “太 Low”?帶 “範兒” 出海才真帥! 》

2024 年 8 月 21 日電話會《“飛奔” 的泡泡瑪特:“全年要超 60%,海外要 200% 的增長” 》

2022 年 3 月 28 日財報解讀《泡泡瑪特,90 後的潮玩也難逃內卷命運》

2022 年 3 月 28 日電話會《泡泡瑪特有新法寶了?》

深度

2024 年 11 月 28 日深度《泡泡瑪特:玩具而已,憑什麼 “甄嬛回宮”? 》

2024 年 12 月 10 日深度《泡泡瑪特:海外瘋長,這個 “泡泡” 破不了 》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。