美團 4Q25 火線速讀:由於美團此前發佈了盈利預警,核心本地商業板塊和集團整體 GAAP 下的虧損情況都是明牌,因此最終業績表現和預期差異不大。但仔細的看,真實利潤還是有些不及預期。

具體來看:

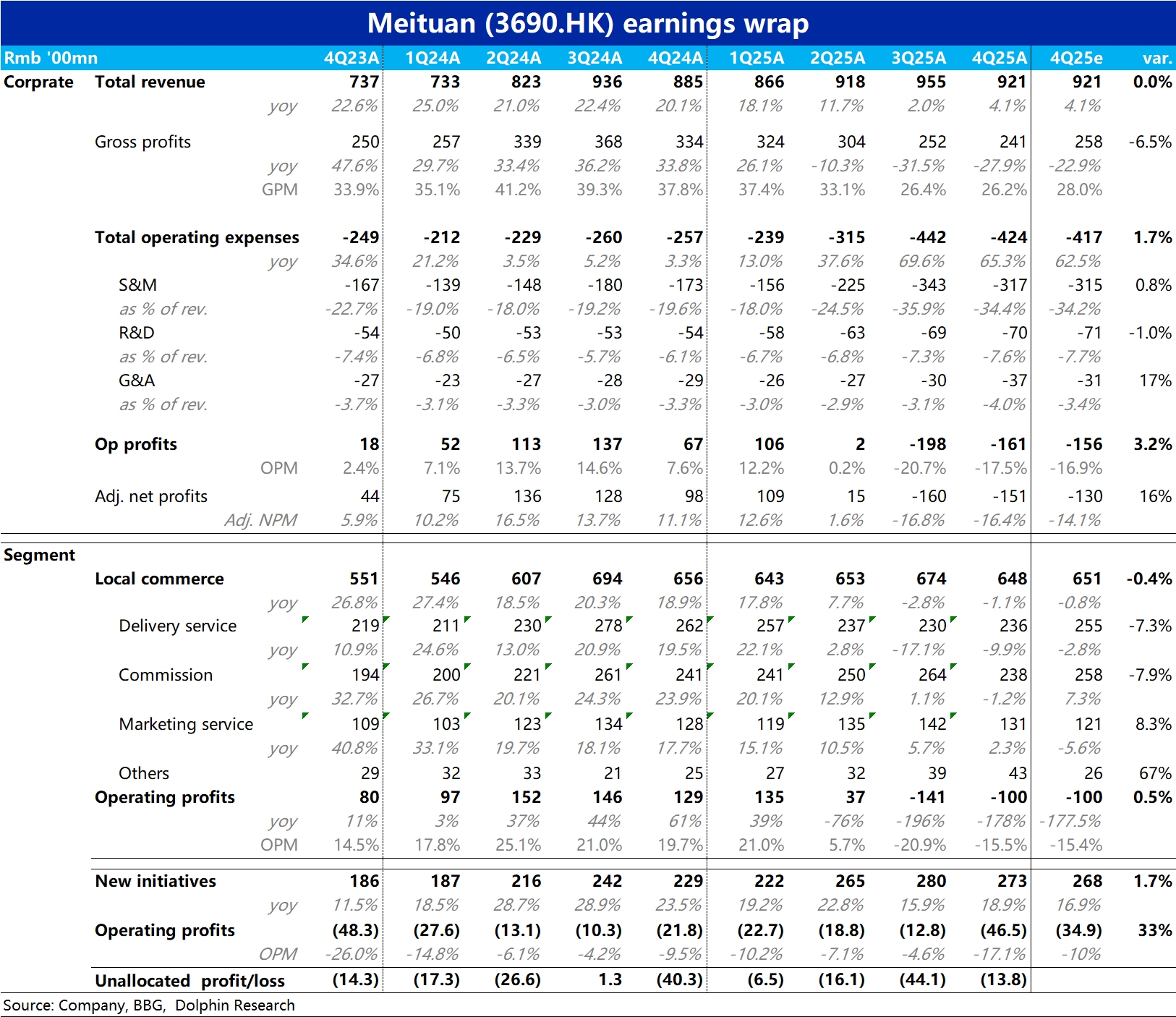

1)首先從分板塊視角,新業務的虧損比預期多了約 12 億。

2)從成本和費用項上,也可見明明毛利潤是明顯不及預期,最終經營利潤卻和預期大體相當。這是因為本季金融資產價值變動和其他損益等本質是非經營性、但財報中記入經營利潤之內的項目合計高達 22 億,擾動了真實利潤。

若單看毛利潤減三費的核心經營利潤,本季虧損近 183 億,相比上季的近 190 億,減虧幅度實際非常有限。

即真實的盈利角度,本季核心本地商業的減虧絕大部分實際又被新業務虧了出去。至於關鍵指標,如核心本地商業收入同比跌幅從上季的近 3% 收窄到 1%,營銷支出環比減少約 25 億,這些都符合各外賣大戰參與方普遍縮減投入和虧損的趨勢,也都和預期值基本一致,沒有特別值得關注之處。$美團-W(03690.HK) $美團(ADR)(MPNGY.US) $美團-WR(83690.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論