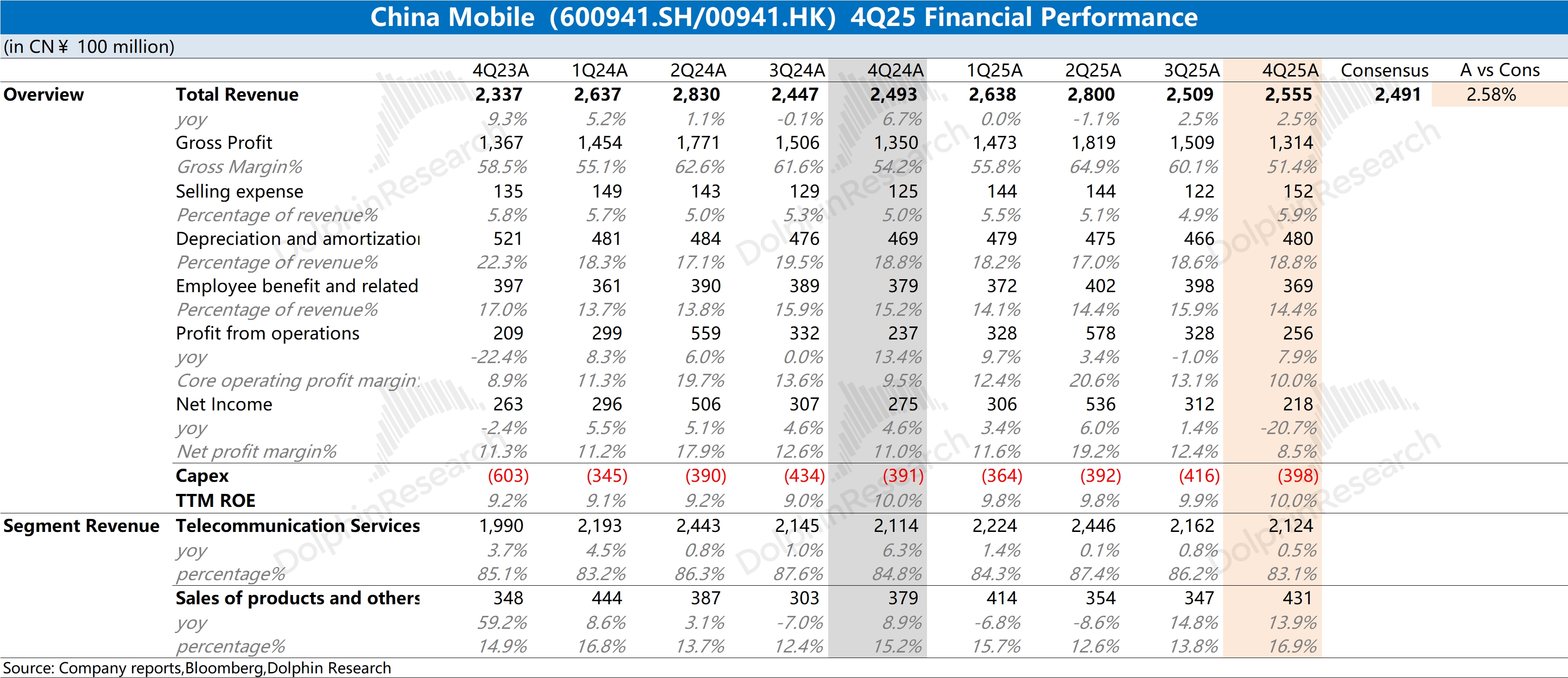

中國移動 4Q25 火線速讀:公司本季度業績基本符合預期,其中收入端的增長主要來自於產品銷售等方面的增長,而核心的通訊業務略有增長。利潤端的大幅回落,主要受其他收益的影響,而經營性利潤同比增長 8%。具體業務來看:

①流量業務繼續執行着 “降資費引流” 的策略,下半年流量均價下滑 13%,公司移動用户數延續小增的表現;

②下半年寬帶業務維持 8% 左右的增長,用户數和資費都有提升;

③信息服務、產品銷售等其他業務的表現,其中增長主要來自於算力等服務的帶動。

相比於穩健的業務數據,市場更關注的是以下方面:

a)資本開支情況:公司本季度資本開支 398 億元,同比基本持平。公司給出的資本開支展望,預計 2026 年資本開支 1366 億元,同比下滑 9.5%。其中公司計劃縮減通訊網絡資本開支,繼續增加對算力網絡的資本開支(378 億左右)。

b)分紅情況:由於公司通常在二季度/三季度進行分紅,2025 年合計分紅 1034 億元左右,估算公司的股息支付率維持在 70% 上方。

整體來看,中國移動本季度經營面依然保持平穩,至於本季度淨利潤的下滑主要是受其他損益的影響。考慮到 2026 年起增值税新政策的影響,將流量、短信和彩信服務從 “增值電信服務” 升級至 “基礎電信服務”,相應的增值税從 6% 提升至 9%。

在 5G 高投入收尾後,公司資本開支呈現下降的趨勢。當前公司的 ROE% 穩步提升,股息支付率維持在 70% 以上。增值税的提升,對中國移動的短期業績會帶來一定影響,但中長期視角依然是 “高分紅” 的選擇。更多信息,歡迎關注海豚君後續內容。$中國移動(00941.HK) $中國移動(600941.SH)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。