阿斯麥 ASML:有 AI 高燒在,光刻機只是假摔?

阿斯麥(ASML)於北京時間 2026 年 4 月 15 日下午的美股盤前發佈了 2026 年第一季度財報(截止 2026 年 3 月),要點如下:

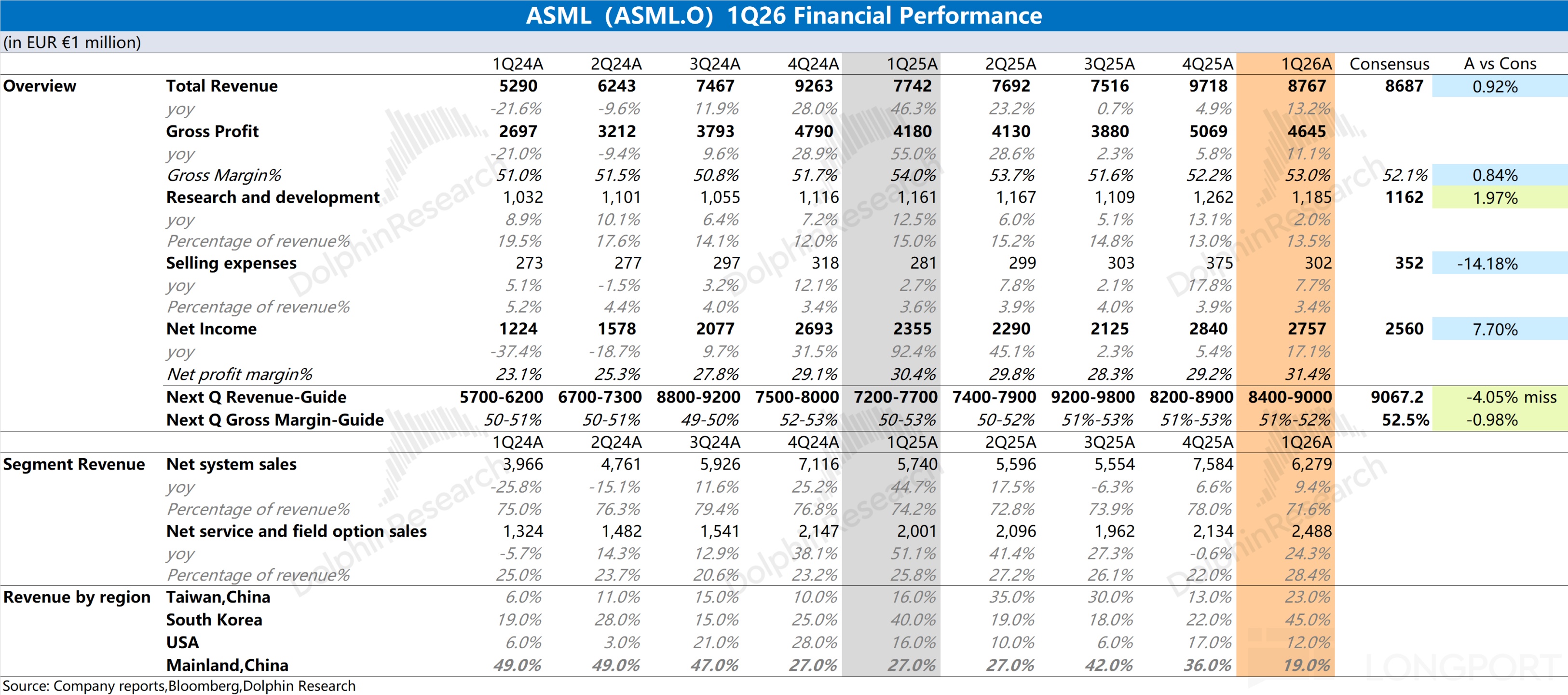

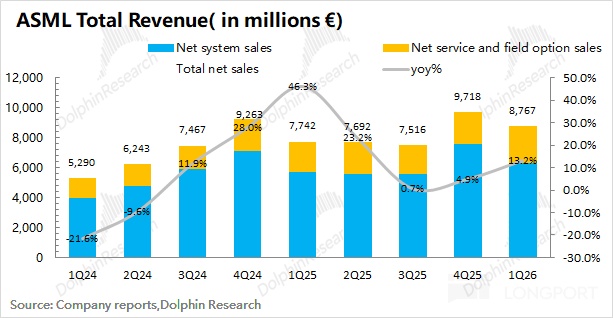

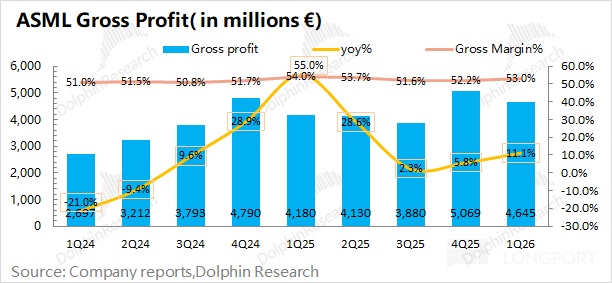

1、收入&毛利率:a)$阿斯麥(ASML.US) 本季度收入 87.7 億歐元,同比增長 13%,符合市場預期(87 億歐元),其中公司本季度的增長,主要來自於韓國客户對 EUV 的需求和服務收入的增長。b)本季度毛利率 53%,達到公司指引區間上限(51-53%),主要毛利率相對較高的服務收入佔比提升的帶動。

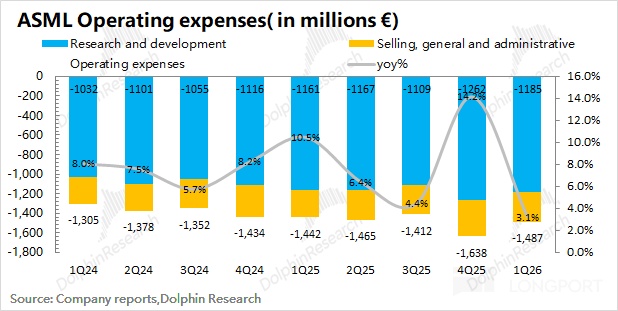

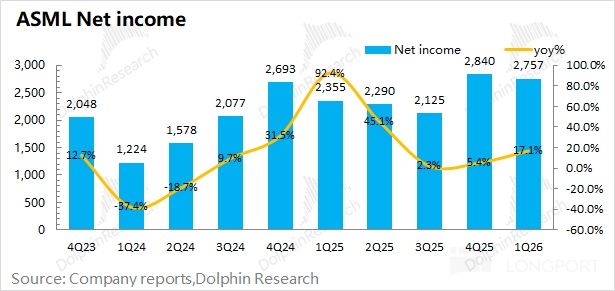

2、費用端及利潤:公司本季度實現淨利潤為 27.6 億歐元,同比增長 17%,其中淨利率為 31%。公司本季度的經營費用率有所回落,帶動了本季度淨利率的提升。

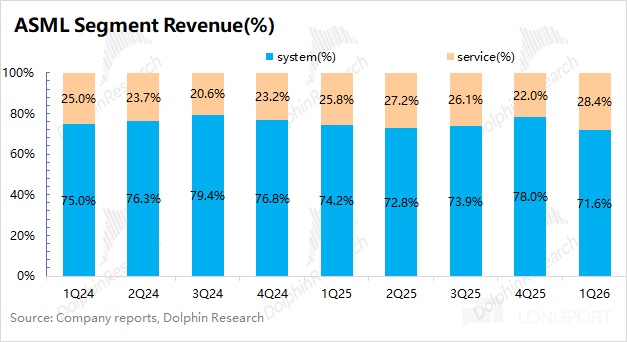

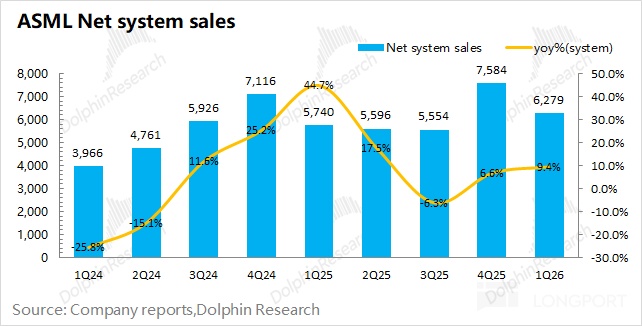

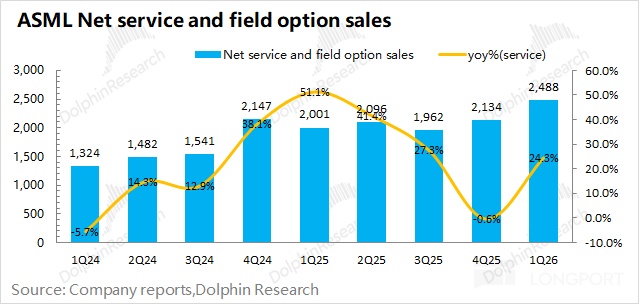

3、具體業務情況:其中光刻系統收入 63 億歐元,同比增長 9%;服務收入 25 億歐元,同比增長 24%。兩項業務的比例接近於 7:3。本季度收入增長主要受服務性業務的帶動,公司光刻系統收入增速較低。

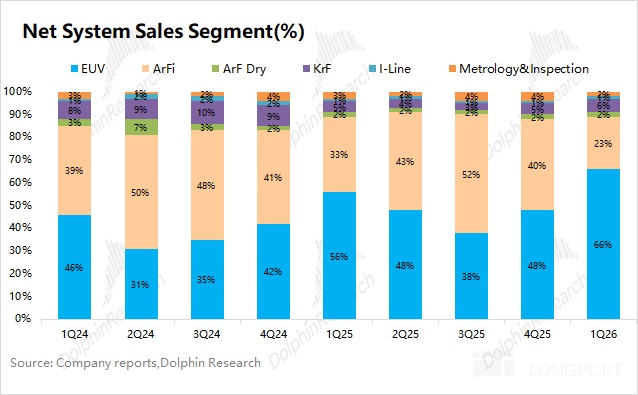

1)光刻系統收入:EUV 和 ArFi 是光刻系統中最主要的收入來源,兩項合計佔比將近 89%。其中 EUV 本季度收入約為 41 億歐元,浸沒式 DUV-ArFi 的收入約為 14 億歐元;

2)光刻系統出貨量:公司本季度 EUV 出貨 16 台,出貨量環增 2 台,主要由韓國存儲客户的出貨帶動。ArFi 本季度出貨 17 台,環比減少 20 台,主要是受中國地區客户採購變動的影響。

3)光刻系統均價:EUV 的均價明顯高於 ArFi。海豚君測算公司本季度 EUV 均價維持在 2.6 億歐元左右,ArFi 的單台價格大約在 0.85 億歐元,兩者的價格比例還是在 3:1 左右。

4、阿斯麥 ASML 核心關注點:

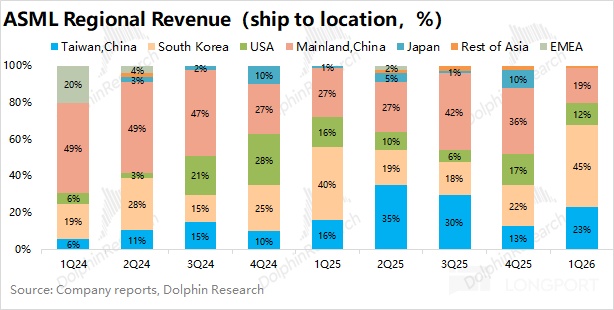

a.地區收入:韓國地區是本季度最主要的收入來源(45%),大約貢獻了 39.5 億歐元;中國大陸地區本季度貢獻了 16.7 億歐元左右的收入,佔比為 19%,低於公司此前提到的 “25%”。

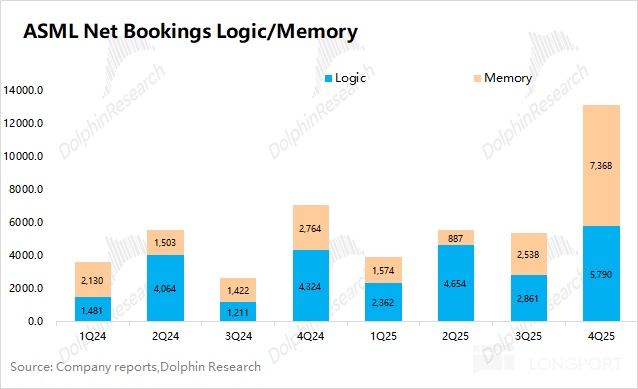

b.訂單指標:公司在本次財報中並未明確披露訂單數據。公司上季度的新增訂單達到 130 億歐元,公司也解釋了其中大部分新訂單都是 2027 年的,關注公司管理層在電話會的表述。

5、阿斯麥(ASML)業績指引:2026 年第二季度預期收入 84-90 億歐元(低於市場預期 91 億歐元)和毛利率(GAAP)為 51-52%(低於市場預期 52.5%)。

公司管理層本次上調了 2026 年全年指引,公司預期全年收入有望達到 360-400 億歐元,同比增長 10%-22%,全年毛利率維持在 51-53% 區間。

海豚君整體觀點:給了全年指引,短期業績影響不大,關注訂單數據。

阿斯麥 ASML 本次財報相當一般,雖然收入和毛利率都符合了公司指引,但未給出明顯超預期的表現。公司本季度的增長主要來自於韓國存儲廠商對 EUV 需求增加及服務收入的增長。

相比於本季度財報數據,市場更加關注於訂單情況和未來經營面的指引:

①訂單情況:公司本季度並未在財報中披露具體的訂單情況,而上季度公司的淨訂單額達到了 130 億歐元,其中主要來自於存儲廠商的加單(預計大部分在 2027 年出貨)。

訂單數據,往往是公司業績的前瞻指標,關注後續電話會交流中,公司管理層是否披露具體的訂單情況(關注海豚君後續管理層交流紀要)。

②未來經營面指引:公司管理層預期下季度收入將達到 84-90 億歐元,低於市場一致預期(91 億歐元)。由於公司管理層已經給出了 2026 年的全年指引,下季度指引並不重要。

公司將 2026 年全年指引提升至 360-400 億歐元(此前為 340-390 億),同比增長 10-22%,表明了公司對自身經營面的信心。其實此前主流機構普遍將公司全年增速區間提升至 10-25%,這也符合市場期待的。

結合公司的指引情況看,阿斯麥 ASML 的增長主要來自於下半年,可以預計公司下半年的收入將達到 180-220 億歐元,明顯高於上半年(單季度不到 90 億),這也意味着各家晶圓廠資本開支也將結構性集中在下半年。

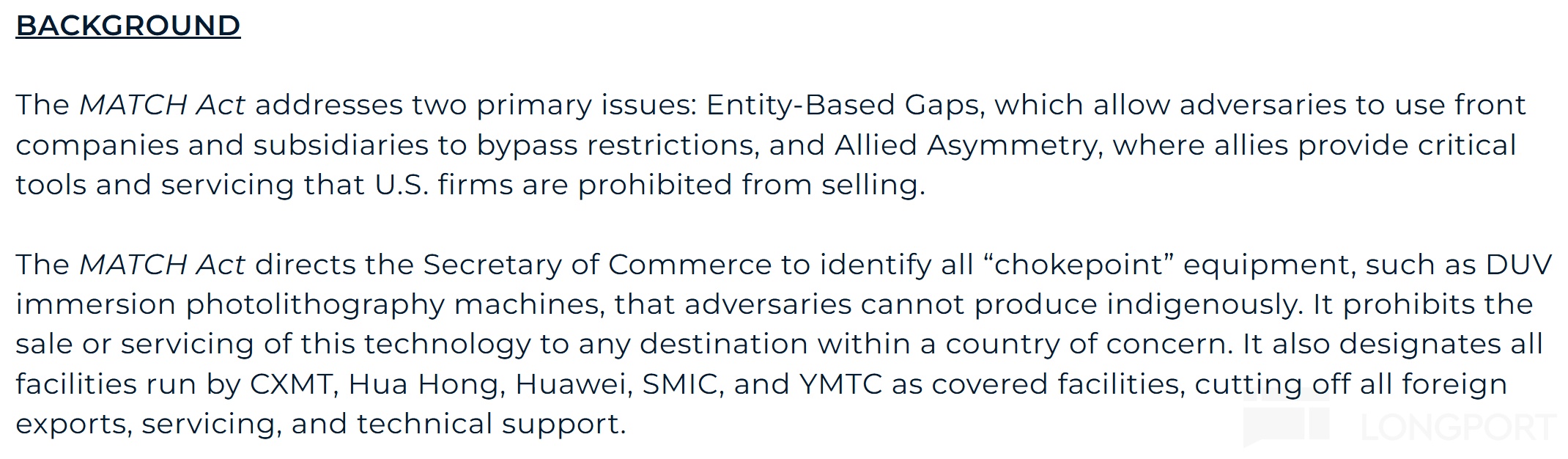

2026 年 4 月 2 日美國國會提出了 MATCH 法案,核心目標是正式化並加速美國與荷蘭、日本的先進半導體設備出口管制協同,封堵現有管控漏洞。

該法案中明確將浸潤式 DUV 光刻設備及相關維保服務納入出口管制清單,主要針對於中國 7nm 以下先進邏輯、存儲芯片晶圓廠的產能擴張。目前法案處於提出階段,,還未成為正式法律,但這可能會一定程度上促使中國客户對 DUV 的採購計劃提前。

對於阿斯麥 ASML 的財報之外,市場關注於以下幾方面:

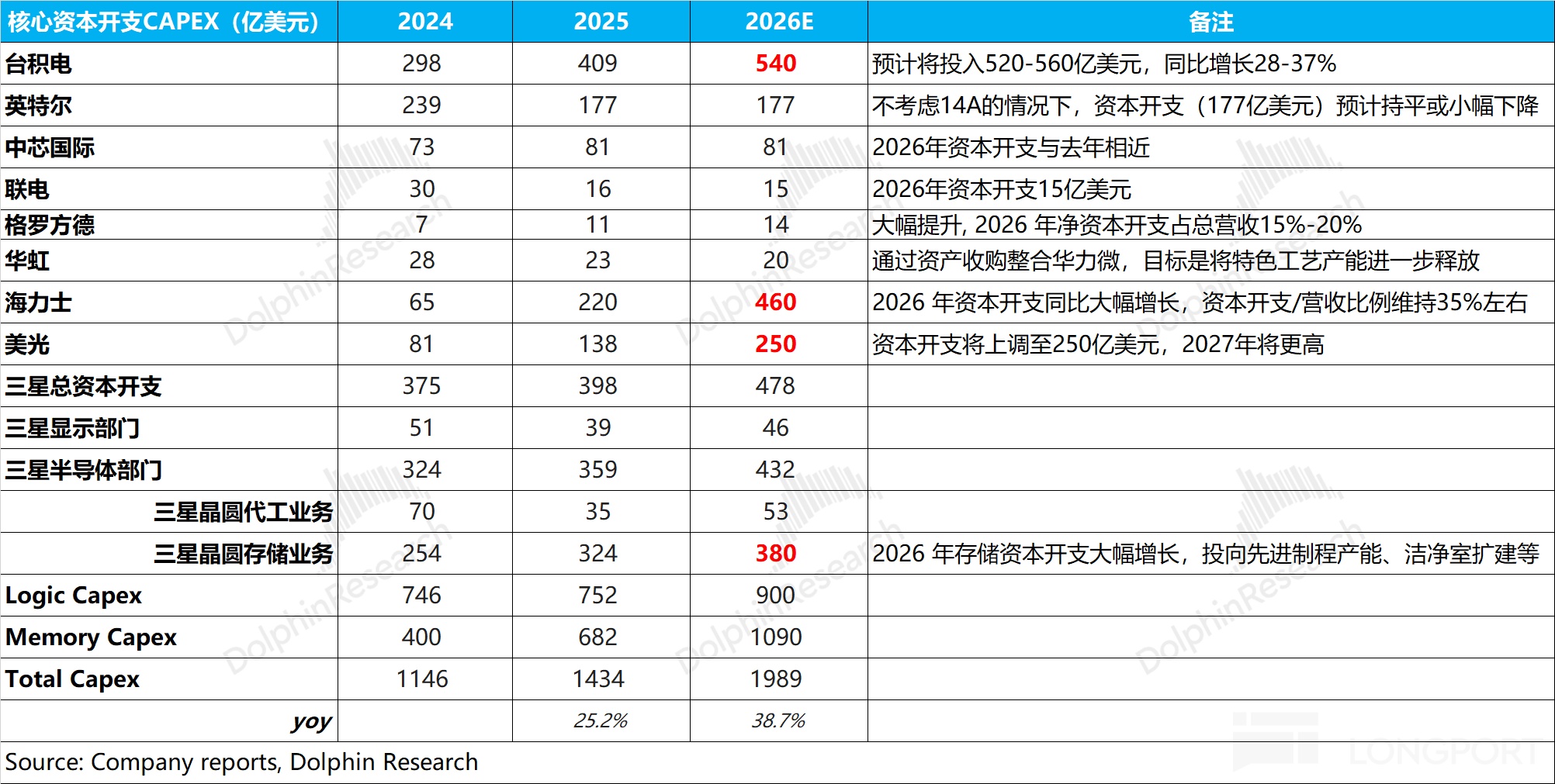

a)下游資本開支:前瞻性指標

台積電、英特爾、三星等晶圓製造廠是公司的主要客户,下游晶圓廠的資本開支展望,是阿斯麥 ASML 業績的前瞻性指標。

綜合核心廠商資本開支的展望,海豚君預估 2026 年邏輯類廠商的資本開支增速有望達到 20% 左右;而存儲類廠商的資本開支增速將接近於 60%。下游資本開支的增長,來自於台積電和存儲廠商的加大投資,都是本輪 AI Capex 的主要受益者。

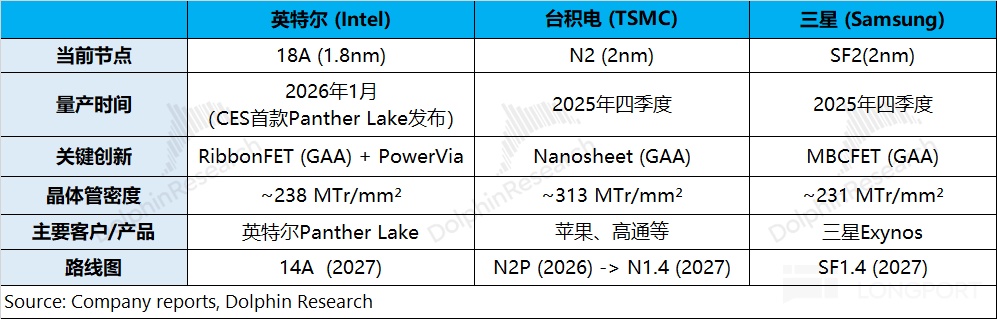

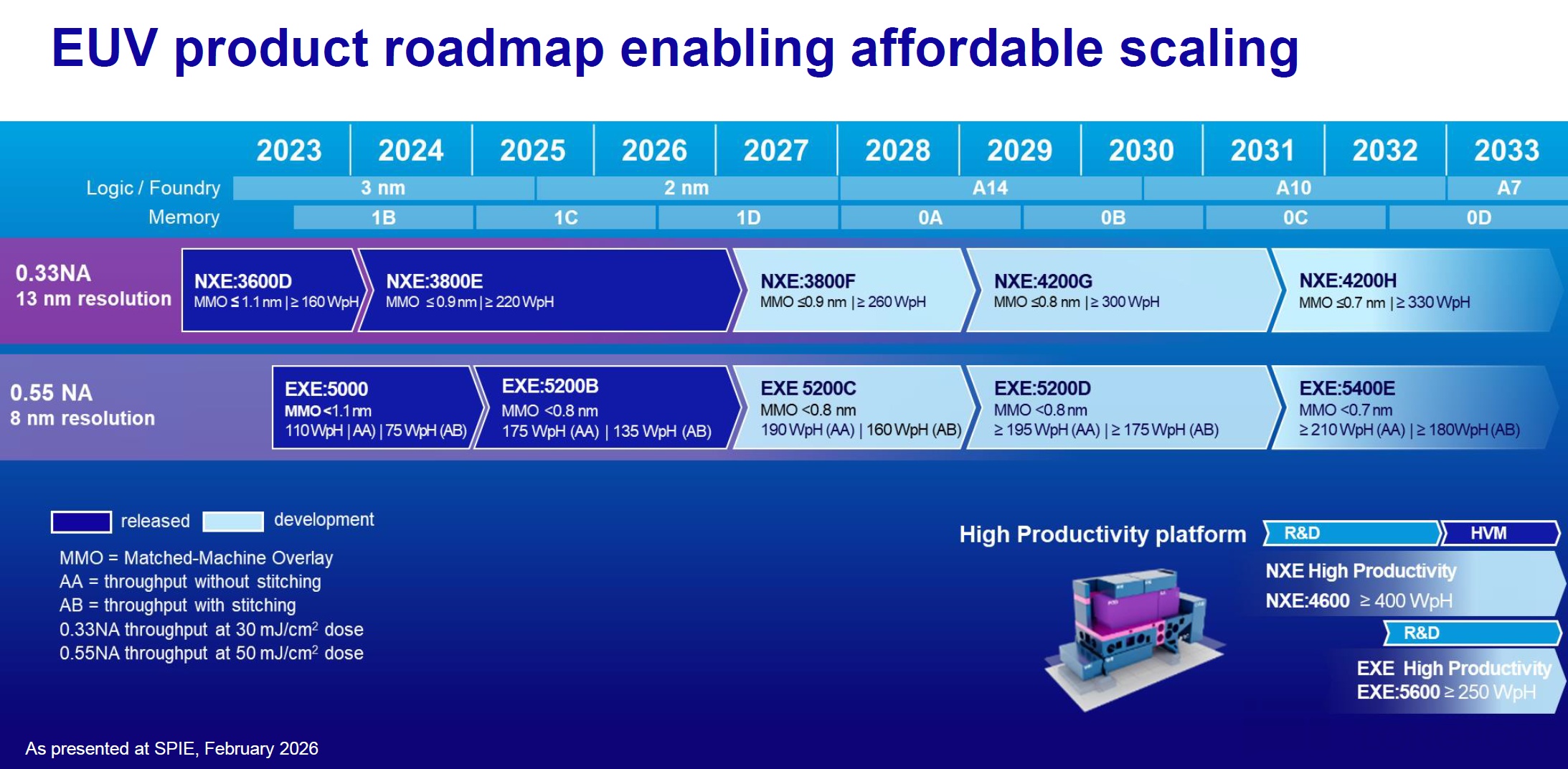

b)High-NA EUV 進展:下一代製程的核心設備

當先進製程開始進入 2nm 以下的階段,High-NA EUV 將逐漸成為下一階段的核心設備。台積電、英特爾都已經採購了公司最高端的 High-NA EUV,以此來進行下一代製程的研發和生產。

結合各公司的情況來看,海豚君認為台積電初期的 2nm 和英特爾的 18A 都仍將採用原有的 Low-NA EUV 進行生產,來保證較好的良率表現。採購的 High-NA EUV 設備,主要是用於台積電下一代 2nm 和英特爾 14A 的研發和試產,阿斯麥 ASML 的 High-NA EUV 設備出貨高峰將在 2027 年及之後,受核心客户的下一代製程量產進展的影響。

阿斯麥 ASML 當前市值(5980 億美元),對應 2026 年税後核心利潤約為 40 倍 PE 左右(假定營收同比 +20%,毛利率 52.6%,税率 17.2%,歐元/美元=1.2)。參考公司歷史 PE 區間大多位於 30X-45X 之間,當前 PE 處於區間中樞位置附近。

阿斯麥 ASML 本次明確給出了 360-400 億歐元的全年指引,全年增長大約在 10-22%,這主要得益於台積電和存儲廠商資本開支的增加。即使在 2026 年的高增之後,隨着面向 2nm 以下節點的 High-NA EUV(2 億歐元/台->4 億歐元/台)使用的增加,仍有望推動公司業績的繼續增長。

在現階段,台積電和阿斯麥 ASML 在 AI 產業鏈中都具有相對確定性。相比於台積電的 PE(25 倍左右),ASML 的估值水位明顯更高,主要還是阿斯麥 ASML 的壟斷屬性更強,公司當前是全球唯一 EUV 設備提供商。

至於本次財報中並未更新公司的訂單情況,結合公司上季度末的剩餘訂單達到 388 億歐元,為公司後續的增長奠定了基礎。另一方面,也可以關注公司管理層是否會在後續交流中更新訂單情況(關注海豚君後續紀要內容)。

公司本次財報給出的數據整體是符合期待的,是公司首次沒有在財報中直接披露季度訂單情況。如果公司在後續交流中也沒給出明確信息,這就成了一個 “不太好” 信號,對短期情緒面帶來影響。

從公司指引來看,雖然一季度和二季度的表現相對平淡,但下半年有望迎來明顯增長。阿斯麥 ASML 當前受益於 AI Capex 帶動的資本開支上行週期,而在 2027 年及之後還有 “High-NA” 產品週期的接棒。

在兩週期疊加的影響下,本輪阿斯麥 ASML 依然具備 “相對的確定性”。從下半年開始,阿斯麥 ASML 的業績將實現明確的提升,PE 也有望從估值區間中樞繼續上行。

以下是海豚君對阿斯麥 ASML 的具體分析:

一、核心數據:小幅提高全年指引,訂單金額未披露

1.1 淨訂單金額:作為資本開支設備股,由於設備的生產週期較長需要提前下訂單,訂單到手,退貨機會很小。

阿斯麥的訂單多數時間對股價的 “控制力” 遠強於收入。在存儲和邏輯廠都紛紛上調資本開支的情況下,這不會形成立即的拉貨,但會直接反映在訂單之上。

然而公司在本次財報中並未直接披露訂單情況,從此前的訂單機構看,存儲類客户加單趨勢更為明顯,這也符合三大存儲原廠提升資本開支的展望。關注晚些時候,公司管理層交流中是否更新訂單情況。

1.2 收入端:阿斯麥(ASML)在 2026 年第一季度實現營收 87.7 億歐元,同比增長 13%,符合市場預期(87 億歐元)。收入同比增長,主要來自於韓國存儲類客户對 EUV 的需求和服務業務的帶動。

公司管理層本季度更新了收入展望,公司預計 2026 年全年收入有望達到 360-400 億歐元(此前展望為 340-390 億),大致符合主流機構的預期。

由於公司明確給出了全年指引,因而本季度及下季度指引的影響相對弱化。將兩者結合起來,可以看到公司的增長將集中在下半年。

1.3 毛利及毛利率:阿斯麥(ASML)在 2026 年第一季度實現毛利 46.5 億歐元,同比增長 11%。其中毛利率方面,公司本季度毛利率 53%,環比提升 0.8pct,達到公司指引區間上限(51-53%),主要是受毛利率相對較高的服務收入佔比提升的帶動。

1.4 淨利潤端:阿斯麥(ASML)在 2026 年第一季度淨利潤為 27.6 億歐元,同比增長 17%,其中公司本季度淨利率為 31%。其中公司本季度經營費用端有所增長,經營費用率維持在 17% 左右。

由於公司已經明確給出了全年展望,2026 年全年收入 360-400 億歐元及毛利率 51-53%,公司本次財報數據影響並不大。公司在 2026 年的增長,主要來自於台積電和存儲廠商資本開支的增加。

在本輪 AI Capex 週期中,阿斯麥 ASML 依然是產業鏈中具有 “確定性的一環”。從公司上季度末 388 億歐元的積壓訂單和後續 High-NA EUV 的產品週期來看,公司業績在後續有望繼續增長。

二、細分數據情況:EUV 增長明顯,存儲需求上行

阿斯麥(ASML)的業務由系統銷售收入和服務收入兩部分構成。公司最核心的光刻系統銷售收入佔比在 7-8 成,服務收入是本季度增長的主要動力。

2.1 各項業務情況

1)系統銷售收入

阿斯麥(ASML)的系統銷售收入在 2026 年第一季度實現 62.8 億歐元,同比增長 9%,本季度主要來自於對韓國客户 EUV 設備出貨的增加。

系統銷售收入對應的就是通常説的 “光刻機”,其中最大的收入來源於 EUV 和 ArFi 兩部分,兩者合計佔比接近 9 成。

具體來看:

a)EUV:本季度收入 41 億歐元,同比增長 29%。EUV 本季度銷量有 16 台,單台均價大約為 2.6 億歐元。未來更高價的 High-NA EUV 出貨增加,有望帶動 EUV 均價繼續提升。

具體 EUV 的產品來看:①Low NA EUV(NXE:3800E)的技術成熟,是當前市場對 EUV 的主要需求,目前產能已經從 220 片/小時升至 230 片/小時。NXE:3800F 更是升至 260 片/小時;②High NA EUV(EXE 系列):客户採購主要用於下一代技術的研發階段,預計大幅出貨將在 2026 年之後;

b)ArFi:本季度收入 14 億歐元,同比下滑 24%,這部分收入主要來自於中國大陸地區。ArFi 本季度銷量有 17 台,單台均價大約為 0.85 億歐元。

近期 MATCH 法案明確將浸潤式 DUV 光刻設備及相關維保服務納入出口管制清單,主要針對於中國 7nm 以下先進邏輯、存儲芯片晶圓廠的產能擴張。當前法案還在提出階段,還未實施,受此影響,海豚君預計二三季度中國大陸地區對 ArFi DUV 的拉貨有可能提前,帶動 ArFi 的出貨回升。

在存儲週期的帶動下,三大存儲原廠都加大了資本開支。在本季度公司光刻系統業務中,存儲類領域的佔比提升至 5 成左右。

2)服務收入

阿斯麥(ASML)的服務收入在 2026 年第一季度實現 25 億歐元,同比增長 24%。阿斯麥的服務收入,主要包括設備維護等項目,受行業週期影響較小。

從長期來看,公司的服務性收入保持相對平穩,維持在 20-25 億歐元左右。當下遊需求回暖,光刻系統出貨增長的情況下,公司服務性收入的佔比將有所回落。

2.2 各地區收入情況

阿斯麥 ASML 本季度收入主要來自於中國台灣、中國大陸、韓國和美國,四者的合計收入佔比達到 90% 以上。

本季度韓國地區是公司最主要的收入來源,佔比達到 45%,主要是由三星、海力士加大了對存儲領域的資本投入,帶動了 EUV 等相關設備。

至於中國大陸地區,本季度收入約為 16.7 億歐元,收入佔比為 19%,低於公司管理層此前提到的訂單結構中 “25%” 的佔比。在 MATCH 法案的影響下,預計中國大陸地區在二三季度可能會將 ArFi DUV 的拉貨提前,避免後續的限制,中國大陸的佔比有望回升。

阿斯麥 ASML 披露的地區收入,是以 “ship to location” 的口徑。因而台積電將 2026 年資本開支提升至 520-560 億美元,大幅增加的資本開支不一定全部體現在中國台灣地區的收入中,其中一部分也會在台積電美國工廠中,可能會帶動中國台灣地區和美國地區兩項佔比的回升。

整體來看,雖然阿斯麥 ASML 本季度和下季度指引都相對平淡,但由於公司已經給出了全年展望,一季度和二季度表現影響並不大。

對於 2026 年展望,公司預計全年收入 360-400 億歐元(此前指引 340-390 億),同比增長 10-22%。公司管理層明確上調指引,表明了公司對自身經營面信心,上調後的展望也基本符合市場主流機構的預期。

由於公司已經明確給出了 2026 年增長表現,市場更關注後續的增長情況,其中 “訂單情況” 是一項前瞻指標,然而公司本季度並未披露訂單數據,只能關注後續管理層交流時是否更新訂單數據。

相比於台積電,阿斯麥 ASML 在自身市場(光刻系統)具有更為明顯的壟斷優勢。下游晶圓廠提高資本開支,不可避免地將一部分轉化為公司的收入,是公司繼續增長的基礎。

結合公司指引來看,公司在 2026 年的增長將主要集中在下半年,主要是受台積電及存儲廠商提高資本開支的帶動。疊加後續下一代製程的量產,有望帶動公司的 High-NA 產品週期,使得公司本輪的業績上行更為持續。

<此處結束>

海豚君關於阿斯麥 ASML 的相關研究

2026 年 1 月 28 日電話會紀要《ASML(紀要):指引受客户工廠建設影響,新訂單大部分是 2027 年的》

2026 年 1 月 28 日財報點評《阿斯麥 ASML:存儲爆單,光刻機的超級週期也來了!》

2025 年 10 月 15 日電話會紀要《阿斯麥(紀要):維持 2030 年目標,下季度更新明年預期》

2025 年 10 月 15 日財報點評《阿斯麥 ASML:AI Capex 加 buff,最壞時期已過!》

2025 年 7 月 16 日電話會紀要《阿斯麥 ASML(紀要):致力於提升設備效率,而非設備數量》

2025 年 7 月 16 日財報點評《阿斯麥 ASML:火熱的英偉達,“暖不熱” 清冷的光刻機?》

2025 年 4 月 16 日電話會紀要《阿斯麥 ASML(紀要):即使關税落地,也不應是主要承擔方》

2025 年 4 月 16 日財報點評《阿斯麥 ASML:訂單下滑 “拉警報”,關税還會再補刀?》

2025 年 1 月 29 日電話會紀要《阿斯麥 ASML:中國大陸地區收入將回落至兩成附近(4Q24 電話會)》

2025 年 1 月 29 日財報點評《阿斯麥 ASML: 龍頭回歸,鎮場的來了》

本文的風險披露與聲明:海豚君免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。