Spotify 1Q26 火線速讀:Q1 財報表現不佳,主要問題是對 Q2 的指引上。市場希望看到的還是流媒體的傳統邏輯:龍頭優勢帶來的漲價順利下、量價齊增帶來利潤和現金流的持續擴張。但指引體現的是:

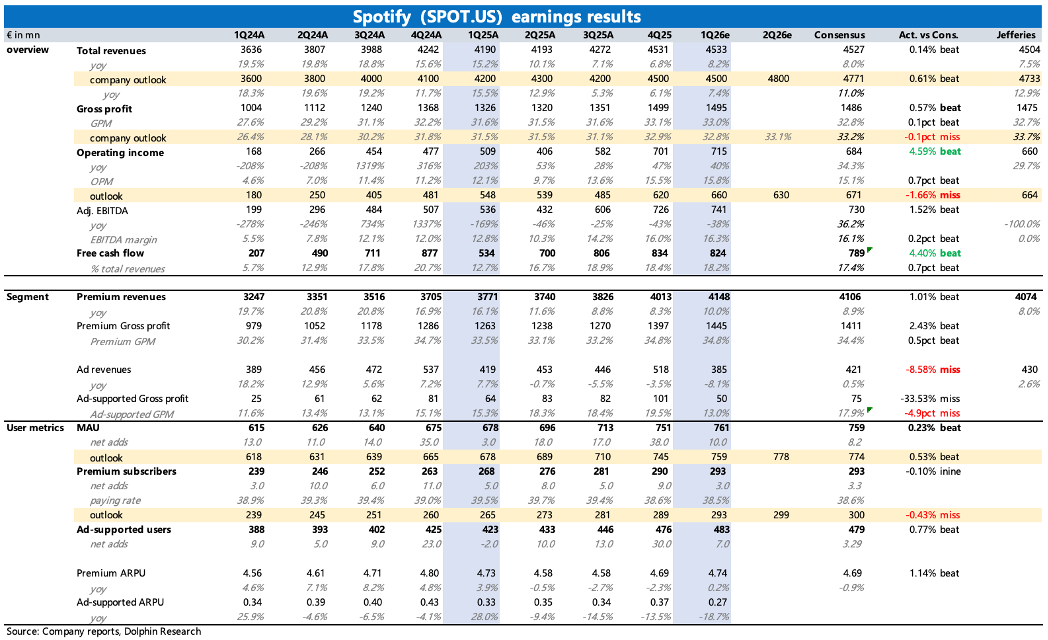

1)漲價短期不順利:Q2 訂閲淨增加用户 600 萬不及預期的 700 萬人;

2)利潤率提升不夠:漲價沒有大幅對沖版權成本增加的部分,Q2 毛利率 33.1% 指引低於最新預期的 33.7%(參考 Jefferies),進而導致經營利潤 6.3 億元也 miss 了。

3)當然費用上也有增加,這裏側面體現了管理層對今年 “ambition year” 的投入決心。

Q1 當季的表現雖然沒出錯都達標了,但完全不夠抵消指引的不足,從而提升市場信心。海豚君認為,Spotify 的管理層一般傾向於給一個謹慎的指引,因此可能也不必過於擔憂,盤前的反應更像是 AI 顛覆論的陰影揮之不去下,對 Spotify 沒走流媒體傳統邏輯的情緒懲罰,正如 AI 順邏輯的給溢價,對 Spotify 這種傳統軟件平台也不可避免會有過度拋壓,尤其是 Spotify 本身估值不算低的情況下。

5 月將是 Spotify 難得一次的投資者日,上一次的中期指引給了市場很大信心,這一次也正是關鍵發展階段,有望成為短期提振情緒的催化事件,可持續關注。$Spotify(SPOT.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論