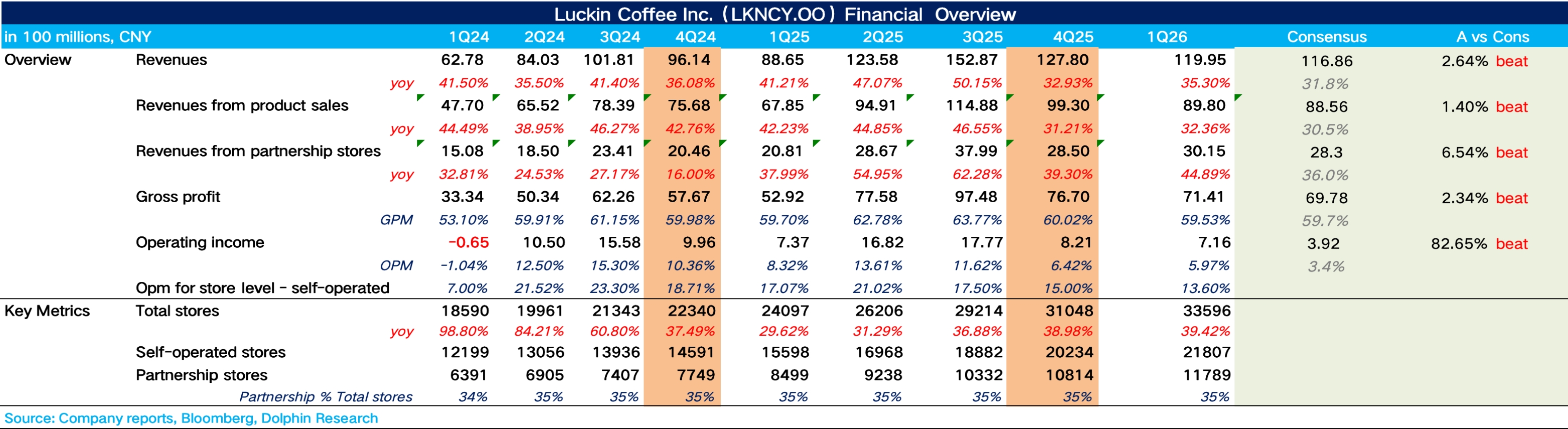

瑞幸咖啡 1Q26 火線速讀:整體上,瑞幸一季度在保持高速開店的情況下收入端表現仍然不錯,小超預期,但美中不足還是老問題,外賣佔比提升拉高配送費用的影響仍在延續壓制利潤的釋放。

1、Q1 瑞幸收入增速達到 35.3%,從體現收入的核心指標同店銷售額增速(SSSG)上看,Q1 同店營收和去年同期基本持平,增速環比去年 Q4 略有下滑,海豚君推測核心拖累來自外賣補貼下降導致同店杯量小幅回落。

2、開店上,一季度新開門店 2548 家,其中海外市場新增 17 家門店(新加坡 1 家、馬來西亞 13 家、美國 3 家),門店擴張速度創 Q1 歷史新高。下沉市場點位攻佔節奏持續加快,印證管理層 “搶佔份額優先於利潤” 的戰略導向。

3、毛利率上,雖然全球咖啡豆價格仍處於高位,但瑞幸通過產地直採和長期採購協議在一定程度上對沖了成本壓力,同時非咖啡飲品佔比的提升也有助於稀釋咖啡豆成本的影響本,最終毛利率和去年同期持平。

費用拆分看,最大的拖累項還是配送費用,同比增長 48%,佔營收比例從去年同期的 7.8% 大幅攀升至 10.9%。雖然較 25Q4 的 12.8% 有所回落,但距離外賣大戰前 7%-9% 的常態化水平仍有明顯差距。最終 Non-GAAP 經營利潤率為 7.5%,同比下滑 220 個基點。$瑞幸咖啡(ADR)(LKNCY.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論