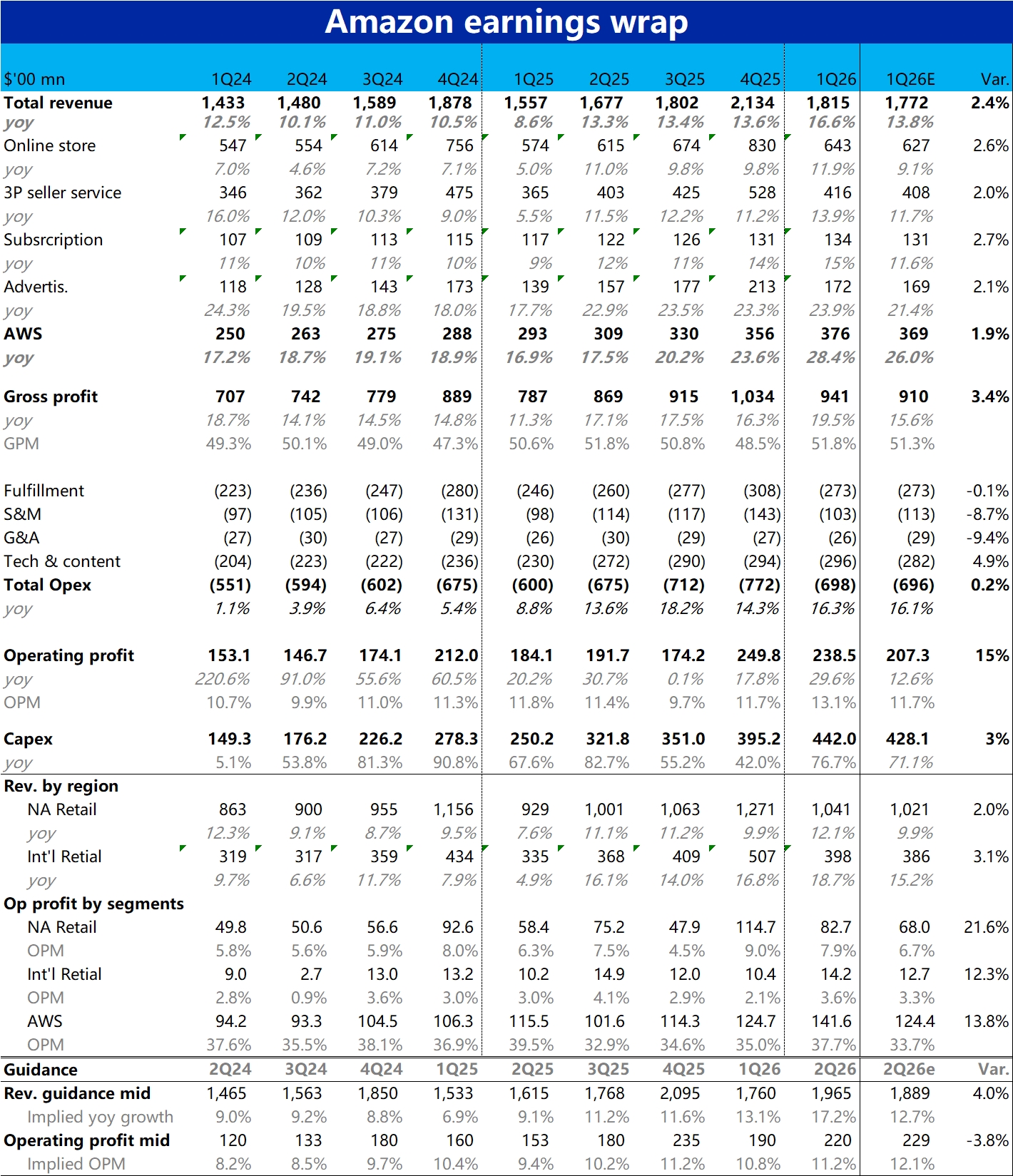

亞馬遜 1Q26 火線速讀:絕對角度看,亞馬遜本季業績表現是不錯的——總營收同比增長近 17%,剔除匯率利好後也仍有 15%,環比提速;最終實現經營利潤近 240 億,顯著超過此前指引上限的 215 億和市場預期。

不過在近期利好消息催化下,公司股價自低點已反彈超 30%,突破新高,因此市場實際預期已明顯上調,從預期差的角度,本次業績或許也算不上很大的驚喜。具體來看:

1、最受關注的 AWS 業務本季營收同增 28%,相比上季大幅提速了 5pct。但是業績前各主流賣方都已大幅上調了對本季和後續 AWS 增速的預期。28% 實際處於市場預期區間偏低的水平,部分樂觀賣方預期增速已明顯超過了 30%。

2、相比之下泛零售板塊的表現是 “更超預期”,板塊營收收入增長 14%,較上季提速 2pct。同時總售出單量增速達到 15%,是 21 年疫情後的最高值,大概率有一日達等物流效率提升和近場生鮮雜貨零售的助理。

3、利潤上則是全面好於預期,北美、國際和 AWS 三個板塊的經營利潤率都明顯好於預期。其中北美和國際泛零售板塊的利潤率依然在明顯提升,與市場擔心的美伊衝突、石油漲價可能拖累零售業務利潤率的情況相反。而 AWS 的利潤率雖確實因投入增多而收窄,但幅度並不算大。

4、本季總 capex 高達 442 億,環比上季再多增了接近 50 億,比已不低的市場預期(近 430 億)還要高。可見公司擴展算力的速度比此前預期的更快、更激進。確實指向 AWS 後續的增長很可能會進一步加速。

5、指引上,公司對 2Q 的營收增長相當樂觀,按指引上限隱含同比增速高達 19%,較本季進一步提速。按泛零售板塊下季度營收增長 15%~16%,則隱含 AWS 增速在 30%~35% 左右,算是符合到小超投行們更新後的預期。

但是預期下季的經營利潤中值 220 億,則不及市場預期。隱含下季利潤率 11.2%,低於市場此前預期的 12.1%。暗示衝突和 Capex 投入對利潤率的衝擊可能在下季度會有更明顯的體現。$亞馬遜(AMZN.US) $亞馬遜每日 1 倍做空 ETF - Direxion(AMZD.US) $亞馬遜每日 2 倍做多 ETF - Direxion(AMZU.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。