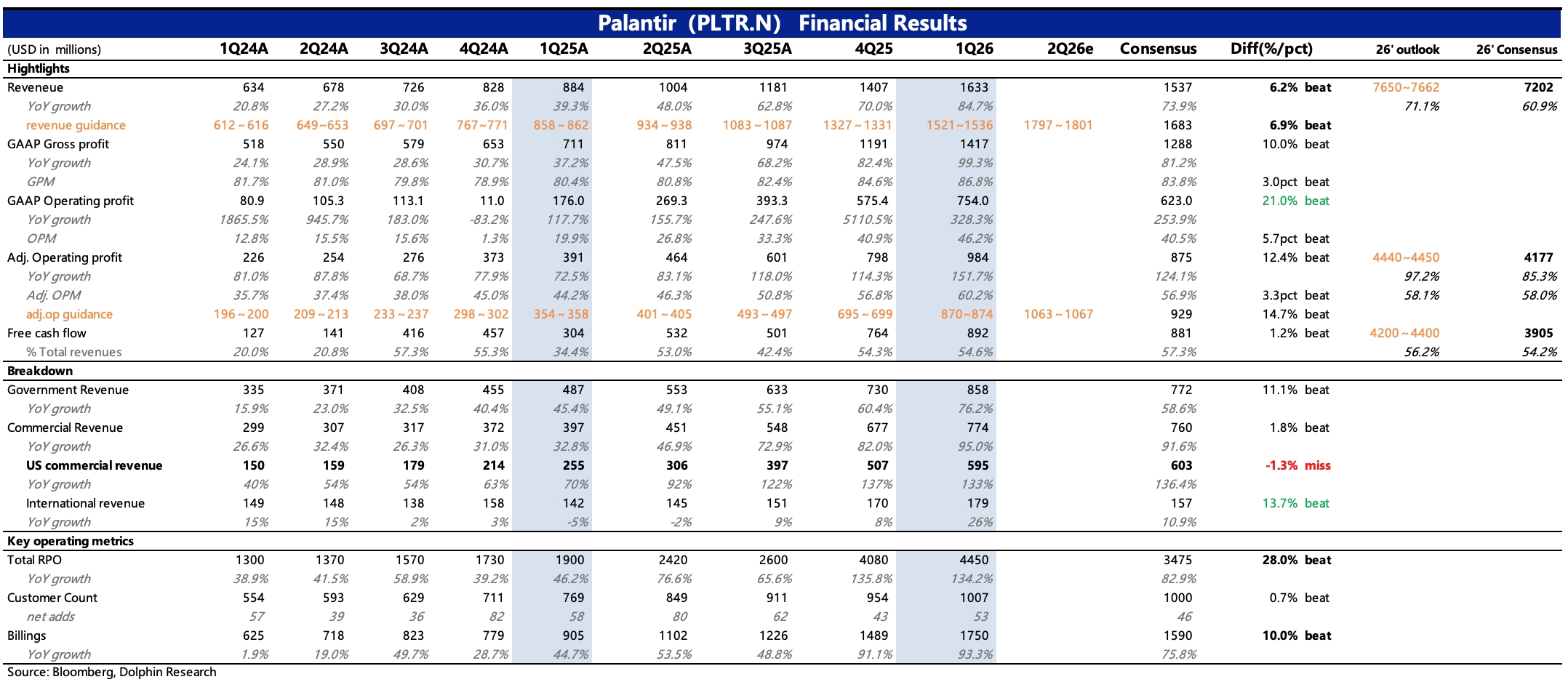

Palantir 1Q26 火線速讀:PLTR 的 Q1 業績整體還不錯,保持加速增長勢頭,尤其是國際商業市場有反彈跡象。但也並非沒有瑕疵:資金最關注的美國商業收入,可以説是估值向上的核心支撐點,雖然本季度依舊是高增長,但不及更樂觀的市場預期。

除此之外,公司對二季度的收入指引隱含增速環比放緩,從全年指引來算,預計下半年的增速也將進一步收斂。當然這兩個瑕疵都不是影響業務邏輯的大問題,還是高估值的老問題 + 敍事開始有分歧下,資金多少都會更加挑剔。

1、上調全年收入指引:Q1 收入繼續加速增長 85%,公司對 Q2 的指引增長 79% 左右,全年收入預期上調到超 76 億,同比增長 71%,均超賣方一致預期。但從後續增速有放緩趨勢(Q2&H2),可能引發了買方資金的不滿。

2、美國市場無驚喜,國際商業超預期回暖:Q1 對美國市場的依賴度是預期之內的繼續提升(收入佔比提高到 78%),管理層對全年美國商業收入給了 120%+ 的指引,這意味着下半年在顯著更高的基數下,美國商業收入仍能保持強勁景氣度的趨勢;但國際商業收入比較意外的出現了加速回暖,增長 26%。

Palantir 因為一直強調對美國優先、美國安全的長期經營戰略,因此除了英國政府,國際政企出於安全目的,對採購 Palantir 產品服務都會有所猶豫。當下增長反彈,可能是因為吸引到更多全球企業的合作,從而提高了產品和品牌跨市場的影響力。

3、前瞻景氣度保持:從 TCV、RPO 以及客户數量等前瞻指標的變動(環比保持增長),以及新合同簽約情況來看,Palantir 的景氣度勢頭保持,客户的數量和規模採納率繼續提高。

4、盈利能力繼續提高:Q1 毛利率同比提升 6pct,保持改善趨勢。其中客單價逐季提升,體現客户對 Palantir 規模化的加深合作,從而帶動毛利率的持續改善。

除此之外,品牌心智帶來的規模效應,也會優化經營效率,Q1 三項經營費用增長幅度明顯小於收入端的變現擴張、股權激勵也同步收縮。最終經營利潤 7.5 億,經營利潤率提高到 46%,剔除 SBC 之外的經營利潤率則直接達到了 60%。$Palantir Tech(PLTR.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。