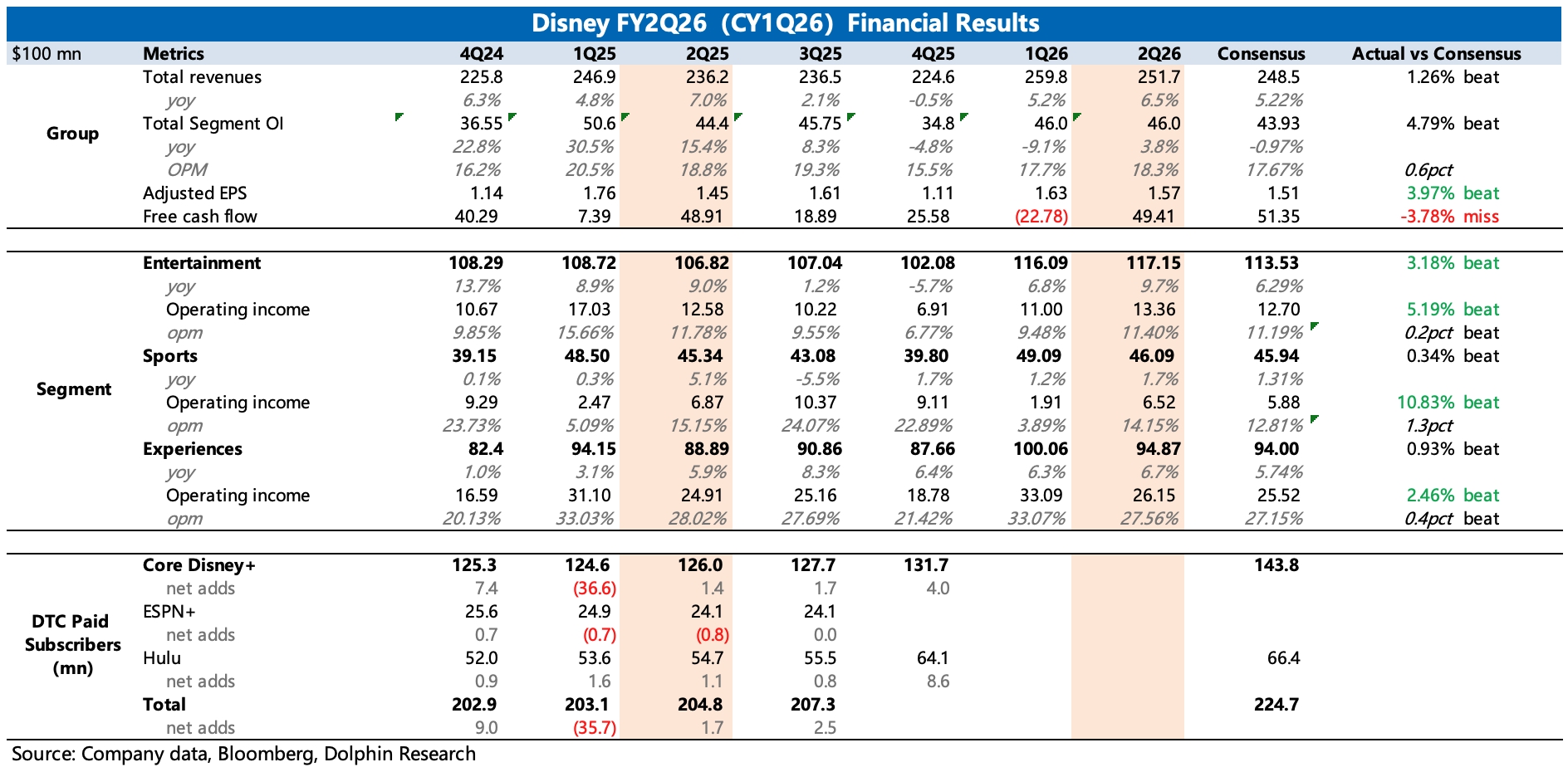

迪士尼 2Q26FY 火線速讀:本次業績小超預期,同時管理層對 2026 財年的指引也不賴,並提高了回購額度,這讓市場原先因宏觀波動、新 CEO 上任而緊繃的擔憂情緒有所緩解。

1、指引超預期:2Q26 對應自然年的 Q1,碰到了中東摩擦、體育版權成本上升等短期不利因素。前者會因為高油價而影響旅遊消費需求,進而影響主題公園收入,後者則會帶來體育業務的利潤承壓。

雖然主題公園、體育業務確實受到了不利影響,但迪士尼的韌性還是扛住了壓力、實際表現好於預期。整體收入增長 7%,環比略微加速,同時經營利潤率基本保持同比持平,相比 Q1 還改善了 0.6pct。

儘管強調了宏觀的不確定性,管理層仍然對 Q3 以及全年給出了一個比較健康的指引,海豚君認為,下半財年的電影內容小週期、新遊輪航線以及流媒體整合後的經營提效等是正面推動因素:(1)預計 Q3 總分部經營利潤約 53 億美元,同比增長 16%,增速相比 Q2 的 4% 顯著加快。(2)全年調整後 EPS 增長指引維持在約 12%,略高於市場預期的 11%,若不剔除第 53 周,則 26 財年 EPS 同比增長 16%。

2、流媒體表現不俗:Q2 娛樂內容板塊收入增長近 10%,環比加速回暖,主要受益收入佔一半的流媒體業務(SVOD)在漲價和《瘋狂動物城》等優質電影上線推動下,實現加速增長。

與此同時,經營利潤率也相比 Q1 提高了 2pct,其中流媒體利潤率超 10%,達到此前設定的全年盈利目標。今年迪士尼將推動 Disney+ 與 Hulu 的整合,實現統一平台,有望進一步優化盈利效率。

3、公園展現龍頭韌性:Q2 整個體驗業務增長 7%,在基數走高下增速反而沒有掉。雖然從客流量上看,美國本土園區確實因為中東摩擦影響而同比下滑 1%。不過靠着擴充後的園區項目和新遊輪航線,還是保持了增長的韌性。

4、體育業務還在整合期:Q2 體育業務增長基本持平,利潤率同比仍下滑 1pct。迪士尼一直重視體育內容,作為新 CEO 提及的三大業務戰略方向之一,從去年下半年開始,ESPN 就開始了一系列的調整。

具體包括推出旗艦新平台、與 NFL 交叉持股以及與 WWE、MLB 等內容提供方簽署新的內容採購協議。

這其中,涉及到部分內容(大學橄欖球、NBA)合同漲價,以及完全新增的內容(WWE),因此主要會影響體育業務的短期盈利水平,公司預計 Q3 經營利潤還將同比下滑 14%。

5、提高回購預算:此次管理層還將全年 70 億回購預算上調到 80 億,上半年累計回購耗資 55 億美金(二季度回購 35 億),另外分紅 13 億,年化算 80+26 億=106 億的分紅 + 回購,對應當下 1780 億市值,股東回報為 6%。$迪士尼(DIS.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。