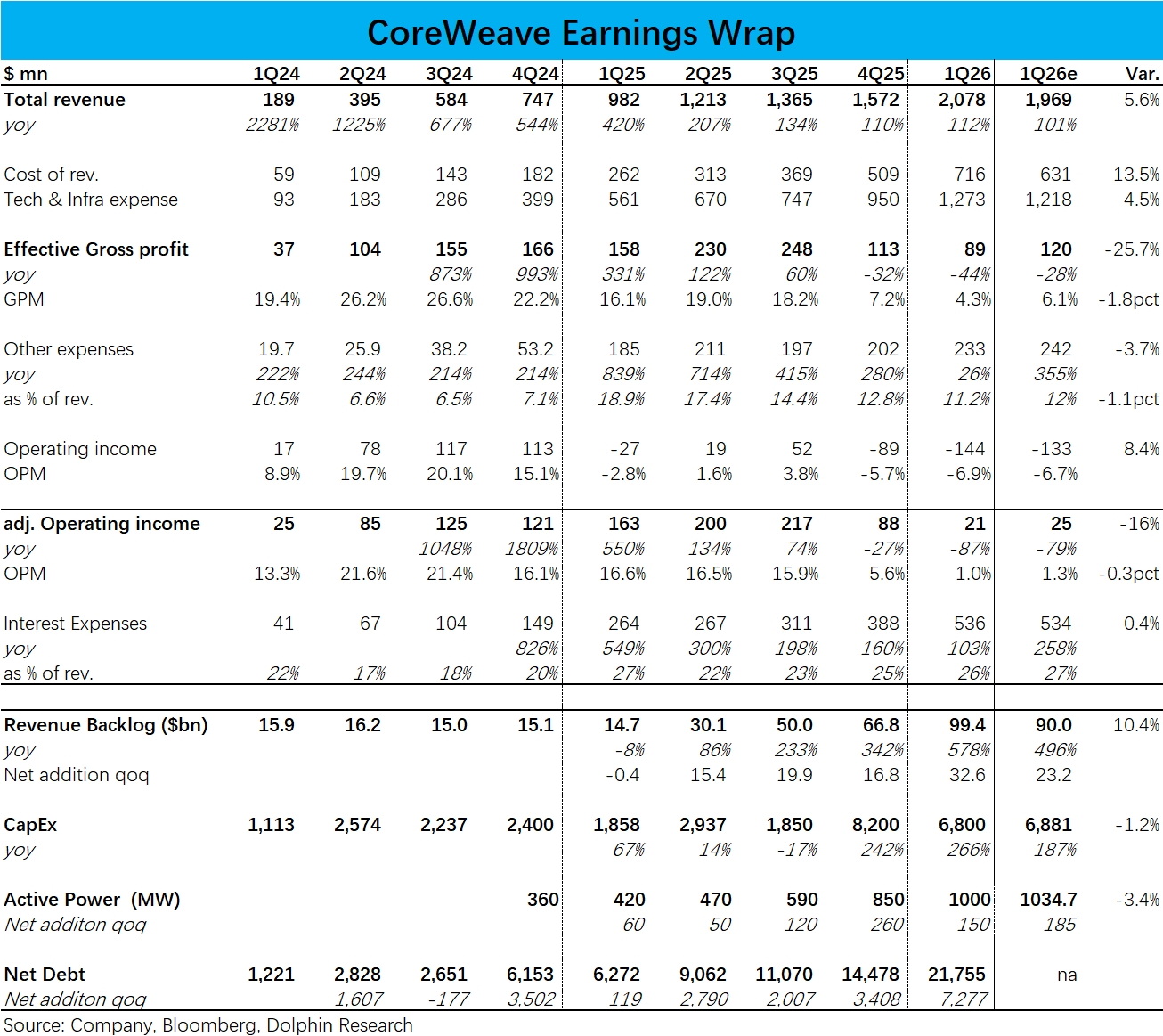

CoreWeave 1Q26 火線速讀:本季度公司業績表現依然相當割裂。一方面增長表現強勁,營收超出此前指引,RPO 未履約合同餘額大漲到近 1000 億美金。

另一方面,盈利和資產負債表壓力也比預期更嚴重,本季有效毛利率已跌至 4.3%,淨負債和利息費用同樣大幅走高。

另外指引的下季營收也顯著低於預期,是本次財報傳遞的最大問題,結合指引下的 Capex 也偏低,似乎又指向公司上線算力的執行出現了問題。

具體來看:

1)本季營收約 20.8 億,同比增長 112%,高於此前指引 19~20 億的區間上限。截止本季已上線算力達 1000MW,環增 150MW,上線速度符合預期。也隱含平均每 MV 收入在提升。

2)本季調整後經營虧損 1.44 億 vs. 上季虧損 0.89 億,比預期更差;依然是業務越大、收入越高、虧損越多的狀態。

3)截止本季,公司總 RPO 已達 994 億,環比上季淨增約 330 億,這和此前報道中 Meta 210 億訂單、Jane street 60 億、Anthropic 約幾十億訂單的情況大體對應。

4)本季公司淨負債再度增長近 73 億,利息支出達近 5.4 億,此一項就佔本季營收的 26%,對盈利拖累非常大。

5)指引上,預期下季度營收約 24.5~26 億,低於市場預期的 27~28 億。公司對 26 年全年營收預期在 120~130 億,而按指引上半年收入還不到 47 億,對下半年營收爬坡的要求很高。

預期下季度調整後經營利潤為 0.3~0.9 億,隱含利潤率 2.4%。隨着公司業務規模的爬坡,利潤率有提升的趨勢,但絕對值仍很低。$Coreweave(CRWV.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。