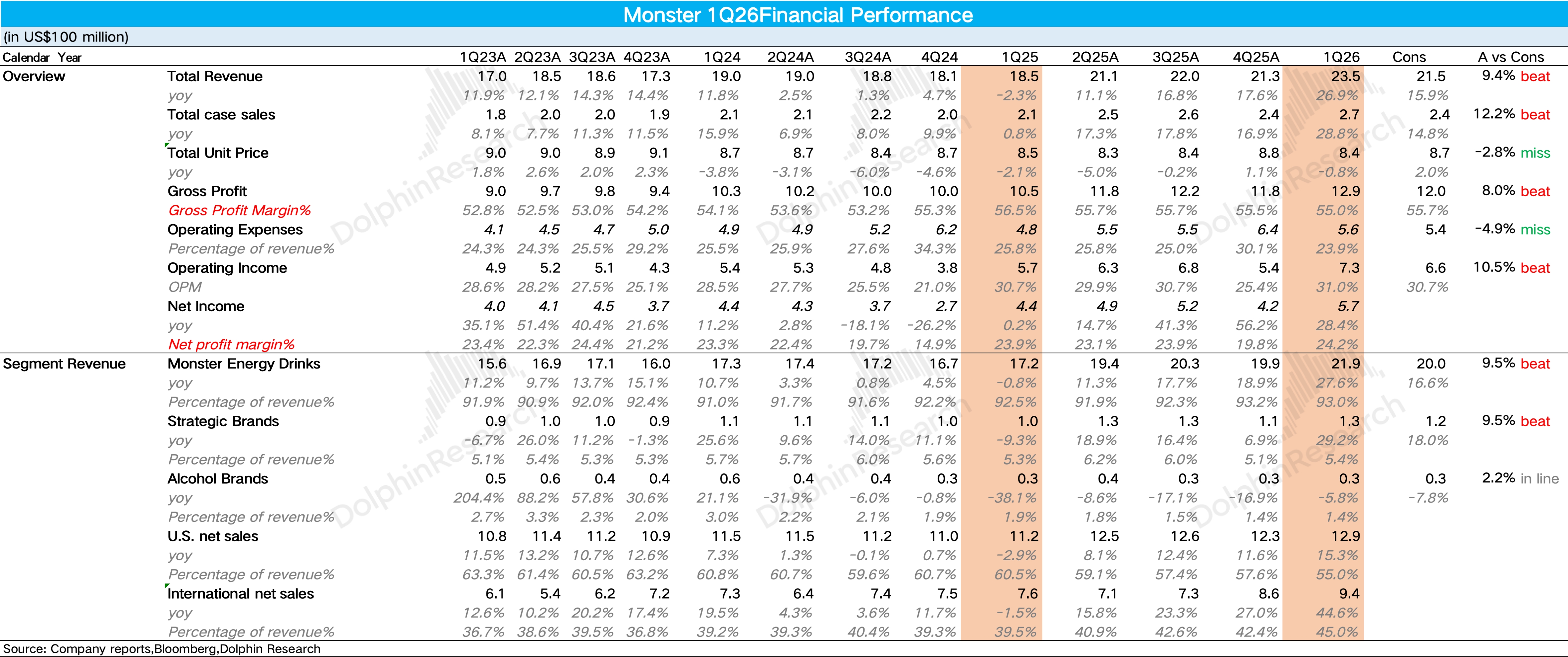

怪獸飲料(Monster)1Q26 火線速讀:整體來説,Monster 一季度的業績還是非常好的,儘管外資行根據便利店高頻數據追蹤到包括 Monster 在內的能量飲料主要玩家在一季度都保持了雙位數以上的增長,對 Q1 的預期本來就不低,但從實際業績看顯然更超預期,唯一美中不足的是隨着公司國際業務的狂飆突進,整體毛利率有所下滑。

1、營收增速飆升至 27%,創下近四年單季度新高。1Q26 Monster 實現營收 23.5 億美元,同比增長 27%,大幅超出市場預期的 21.5 億美元(一致預期增速約 16%)。

量價拆分來看,單位箱銷量同比飆升 28.8% 至 2.74 億箱,是絕對的核心驅動,説明 Monster 在包括電商、大賣場、食品服務在內的全渠道都保持了很高的增速,價格端同比下滑 0.8% 至 8.4 美元/箱,主要受國際市場平價品牌佔比提升的拖累。

2、怪獸主品牌環比提速。拆分品牌來看,怪獸飲料主品牌同比增長 27.6%,環比去年四季度進一步提速,除了 Ultra 零糖系列的持續高增外,海豚君推測 FLRT 在 3 月正式大範圍推廣後,初期鋪貨和動銷顯然超出預期。

其他戰略品牌同比增長 29.2%,環比也大幅提速,背後的核心驅動在於 Predator 和 Fury 等平價品牌在新興市場的鋪貨進入收穫期。從地區上看,國際市場同比增長 45%,佔比提升至 45%,創新高。

3、經營槓桿持續釋放。毛利率上,儘管低毛利國際市場佔比的提升,疊加鋁罐等原材料價格上漲,毛利率小幅下滑了 1.5pct 達到 55%。

但在費用端,由於公司從傳統的極限運動"廣撒網"贊助轉向更高效、數據驅動的數字營銷、遊戲聯名,營銷效率顯著提升,再加上公司經營效率的優化,經營利潤率反而提升了 30bps 至 31.0%,超出市場預期。更多詳細信息,歡迎關注海豚君對公司的具體點評和電話會內容。$怪物飲料(MNST.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。