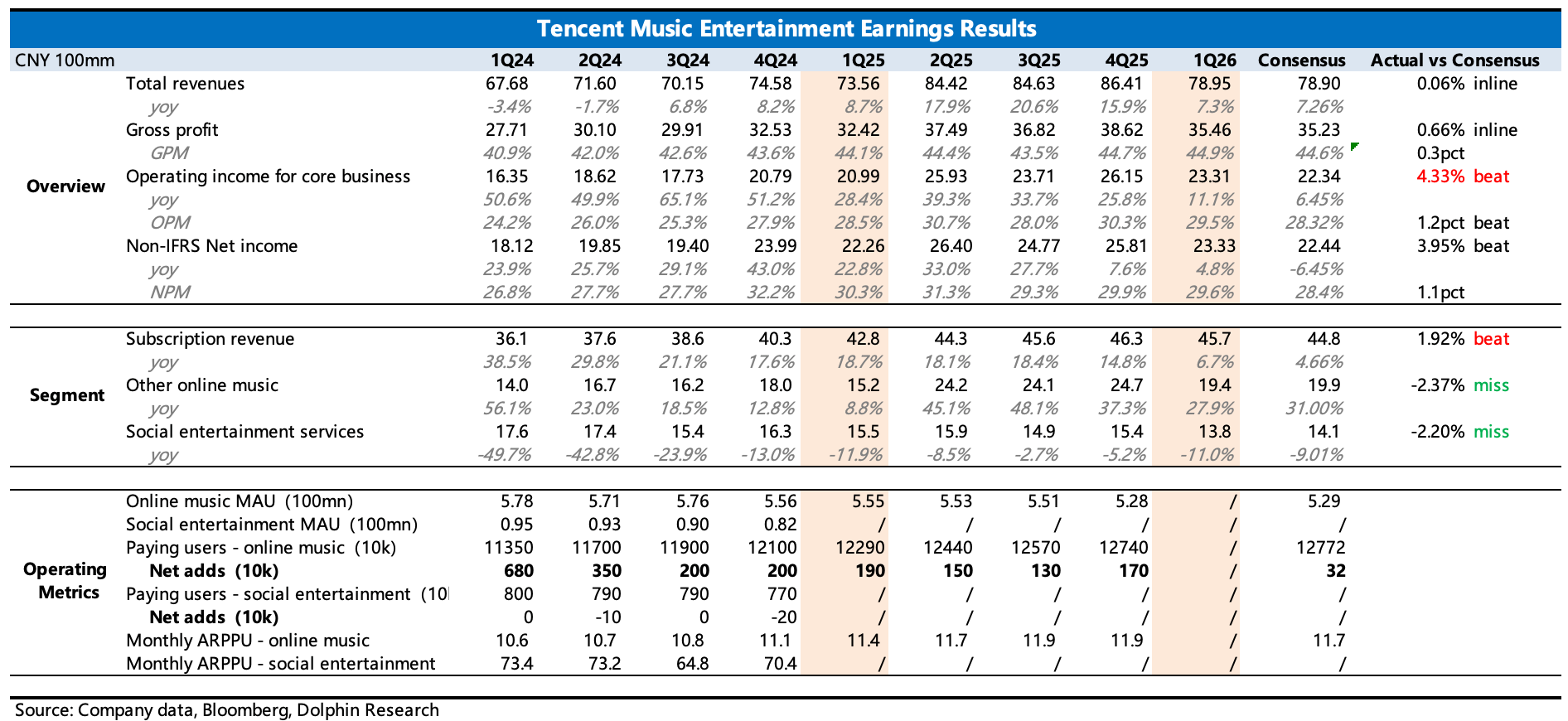

騰訊音樂 1Q26 火線速讀:Q1 業績基本符合預期,也就是貼合上季度給的指引,只是費用上稍微比市場預想的少花了一些,使得最終盈利小幅超預期。總體呈現的是一個在競爭下核心訂閲增長放緩、盡力開拓非訂閲音樂衍生業務的狀態。

不過相比於業績本身,盤前剛披露的喜馬拉雅併購獲得審批的消息更值得關注,這不僅意味着騰訊音樂可以加速做業務整合,融入聽書用户之外,還可以開啓回購了(公司現金餘糧較高,商業模式現金流量良好,去年 3 月宣佈的 2 年 10 億回購預算還沒怎麼用,如果正常推進,加上 3.7 億的分紅,140 億市值隱含總股東回報接近 10%)。

(1)總營收增長 7%,訂閲收入增長 6.6%,從本季度開始公司不再披露付費用户情況。按照公司上季度提及的降低付費門檻做用户粘性的戰略,海豚君估算 Q1 淨增訂閲用户 100 萬,ARPPU 環比下降至 11.7 元(僅供參考)。

(2)非訂閲收入(廣告 + 線下演唱會 + 數字專輯等)增長 28%,環比放緩,可能與 Q1 春節較晚放大了演唱會相對淡季的影響有關,不過這個增長仍算強勁。

(3)社交娛樂收入下降 11%,又進一步惡化。除了直播一直受影響之外,結合 QM 數據,應該是 K 歌業務受傳統同行、AI 等競爭影響較大,目前 AI 在 C 端用户的主要應用場景就是翻唱歌曲,這與 K 歌場景體驗存在一定的重合,因此看到全民 K 歌活躍用户持續下滑。

(4)毛利率 44.9% 環比提升 30bps,得益於非訂閲業務的收入佔比提升(廣告等都是高毛利率的業務),以及版權成本的規模優化。經營費用上,銷售費用保持高增長,體現公司當下積極開展業務、推廣獲客的持續性動作。不過管理費用同比持平,環比下降,體現的可能就是員工優化。$騰訊音樂(TME.US) $騰訊音樂-SW(01698.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。