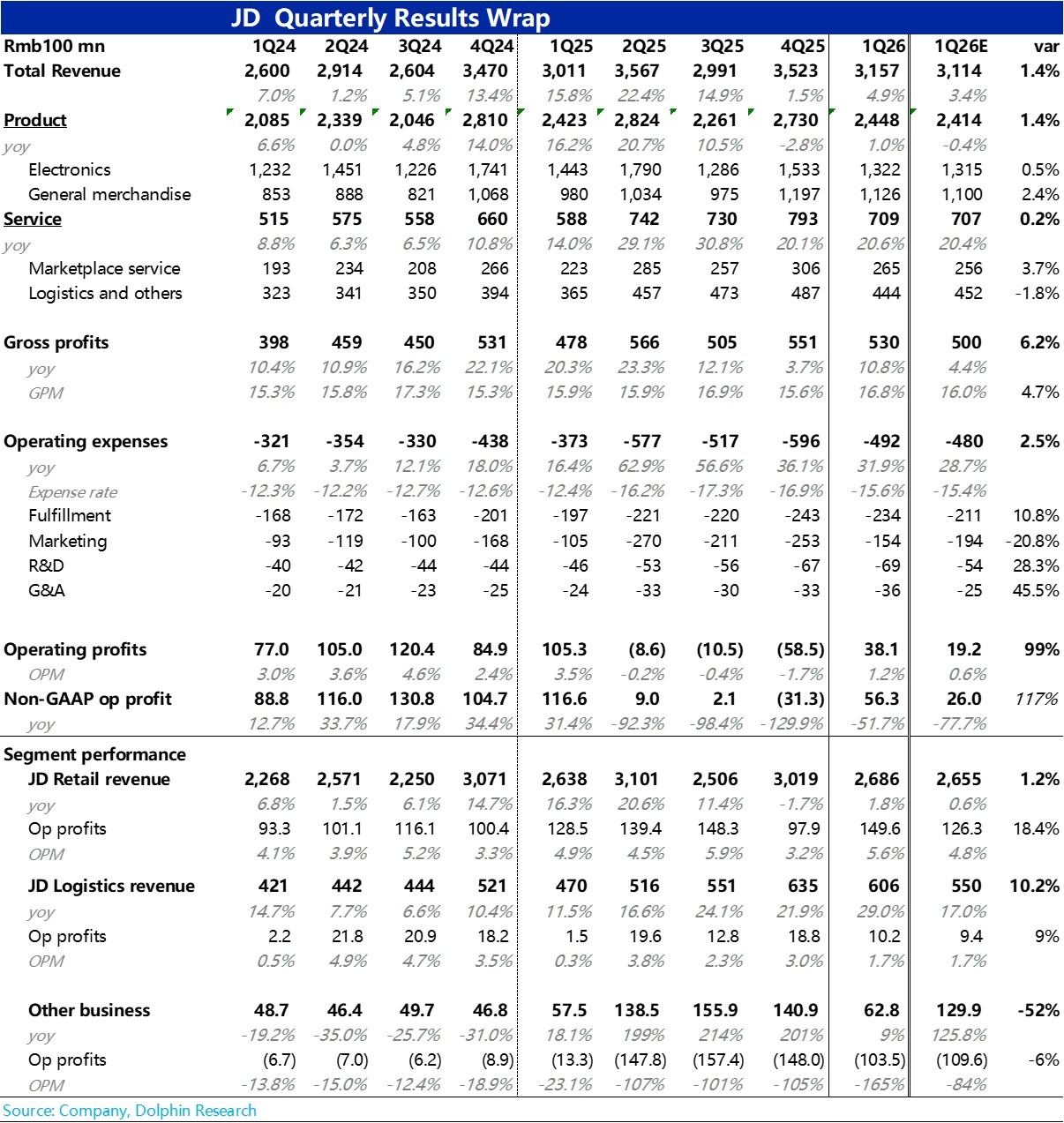

京東 1Q26 火線解讀:先補一個對京東的簡要點評,後續有時間會再補上詳細點評。整體來看,本季京東的業績好於市場預期,正如此前指引的本季京東的業績已觸底回暖。具體來看:

1、整體表現,總營收增速回暖到近 5%,略高於預期的 3.4%。調整後經營利潤 56 億,隨着外賣虧損的大幅減少,相比 2Q25~4Q25 的利潤有大幅改善。但同比角度仍下滑超一半。

2、分板塊看,核心商城板塊的營收增長修復到 1.8%。其中通電產品收入同比下滑近 9%,國補退坡影響仍在。主要是一般商品和 3P 服務收入增長不錯,帶動商城板塊的增長修復且稍好於預期。

此外商城板塊利潤更超預期,利潤已重回增長,+16.5% yoy,遠好於彭博一致預期的利潤仍會下滑。

具體來看商城板塊的費用支出同比增加了約 11%,費用投入並不少,主要是板塊毛利率同比顯著提升了 1.8pct。直觀來看,除了收入結構的變化外,京東可能通過對供應商壓價,部分抵消了國補減少的影響。

3、另外包含外賣業務的其他業務,本季虧損約 104 億,虧損環比收窄了約 45 億。清晰體現了京東基本退出外賣業務正面競爭後,虧損的大幅下滑。

4、由於商城釋放利潤遠好於預期,外賣也如期減虧,同時物流板塊也表現不錯。京東本季整體表現相當不錯,只不過本季度京東業績會觸底反彈市場早有預期,預期差角度也不算特別驚喜。

$京東(JD.US) $京東-SW(09618.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論