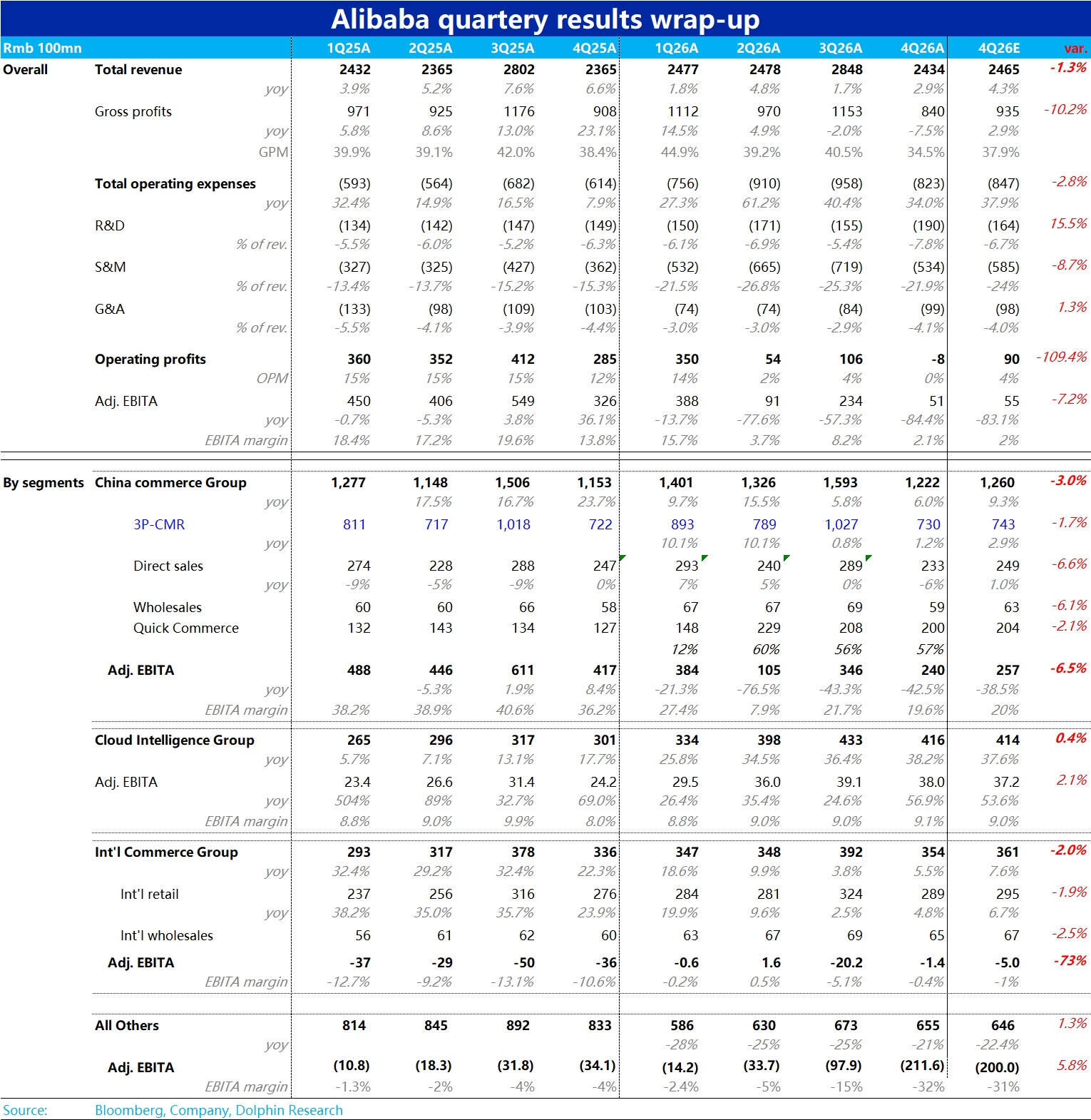

阿里巴巴 4QFY26 火線速讀:如同市場早有預期的,本季阿里業績表現不好。核心問題是因春節期間千問 App 發紅包等高額投入,導致本季集團整體 adj.ebita 僅 51 億,甚至低於去年 3 季度外賣大戰最火熱時的利潤。

不過業績雖不好,但實際大體落在頭部賣方預測區間的偏低水平,預期差角度也算不上很差。具體來看:

1)泛電商板塊核心指標CMR 同比增長 1.2%,和市場預期一致。但此次是因公司把給商户的補貼確認規則從記營銷費用改為記收入減項。若排除該影響,實際可比 CMR 增速約 8%。

如同市場共識的,電商業務增長較去年 4 季度已觸底回升。國內電商板塊的 adj.ebita 為 240 億,處於賣方預測期間的偏下限。

隱含外賣業務虧損仍相對偏高,據我們推測可能在 170 億上下 vs. 上季度的約 250 億。這和上季度阿里外賣虧損也接近市場預期區間上限的情況類似,體現出阿里閃購雖確實在減虧,但投入力度和對外賣份額的重視度並沒有 “一退千里”。

2)雲板塊上本季收入同比增長 38%,雖符合彭博預期,但頭部賣方的一致預期是 40%,因此實際是略不及預期。其中外部收入增速是達到 40%,反映出公司將更多算力資源分配在外部創收,但不改變整體不及預期的情況。

板塊利潤率為 9.1%,環比小幅走高 0.1pct,並沒有像部分資金擔心的有所惡化,是一個小亮點。

另外,公司披露 AI 相關產品創收近 90 億,年化 360 億,已佔據云總收入的超 1/5,繼續維持着 3 位數% 的增長。整體來看,雲本季的表現只能説平平。

3)對本季整體影響最大的是其他業務板塊(千問等部門在財務口徑上仍屬於該板塊)。主要因春節期間千問 App 發紅包和聯動閃購的外賣免單(此一項據外資行測算就有 50 億以上的支出),在加上模型研發和其他各類 AI 應用的投入,本季其他業務板塊整體虧損超 211 億,比賣方已上調後預期的 200 億仍更多。

由於新業務單季虧損環增超 110 億,相比之下外賣減虧不過 80 億左右,疊加自然年一季度是利潤淡季,導致阿里整體的利潤反而創出近幾年來的最低。$阿里巴巴(BABA.US) $阿里巴巴-W(09988.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。