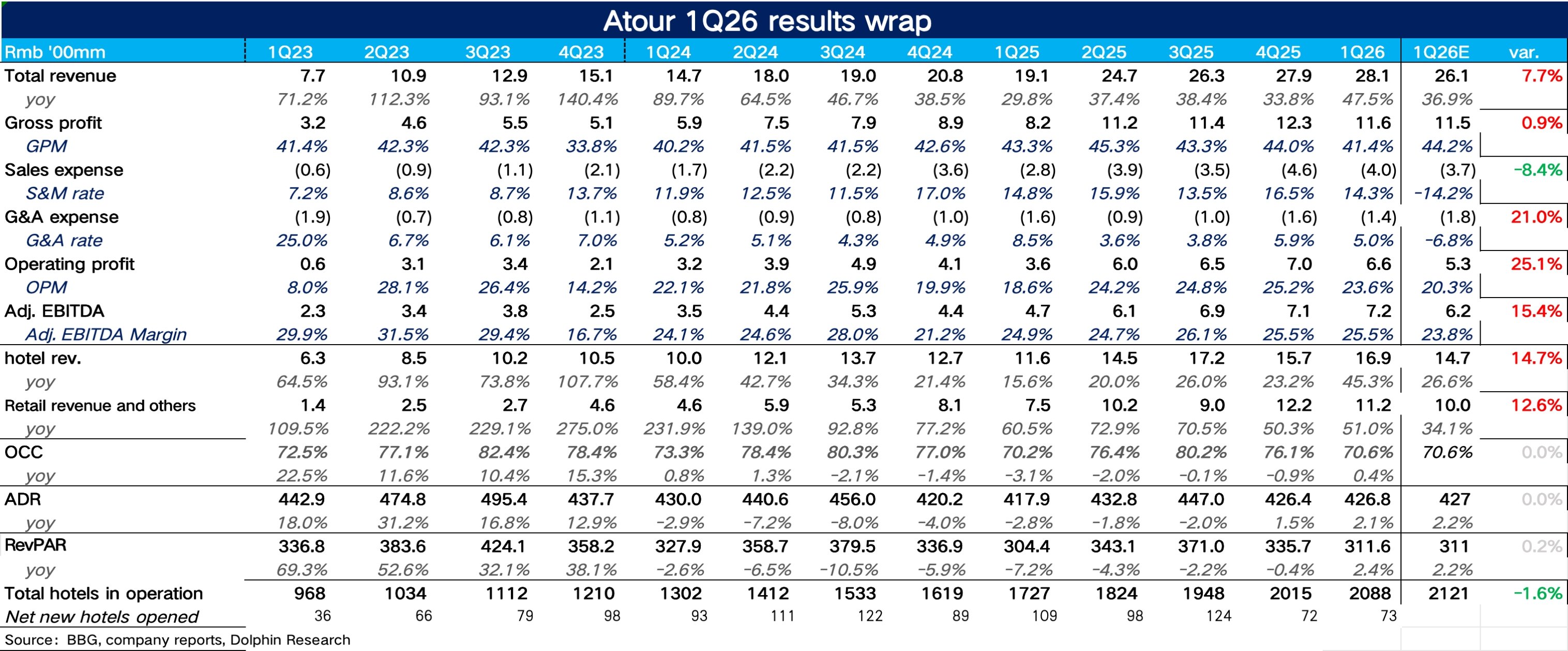

亞朵 1Q26 火線速讀:整體來説,亞朵這個季度的業績整體表現還不錯,RevPAR 時隔兩年首次同比轉正,零售業務也超出了公司去年年底給出的指引,公司把全年收入指引從 +20%-24% 上調至 +24%-28%,但美中不足的地方在於酒店端的運營成本小幅拉高侵蝕了利潤端的釋放,具體來看:

1)酒店業務: 從底層核心經營數據上,一季度 RevPAR 為 312 元/晚,同比增長 2.4%,時隔兩年首次季度同比轉正。拆分來看,ADR 達到 427 元/晚(同比 +2.2%),連續兩個季度實現正增長,仍然為核心驅動。

一方面是行業供給增速放緩、定價權向品牌方傾斜,另一方面,亞朵高端產品線佔比的提升也結構性拉高了 ADR,OCC 為 70.6%,同比 +0.4pct。

從加盟擴張的角度,Q1 新開 110 家酒店,在營門店達到 2088 家(+20.9%),管道儲備 751 家,見野和輕居繼續擔當開店主力。

2)零售業務: 整體營收 11.2 億元,同比增長 51%。結合久謙渠道數據,Q1 亞朵線上三渠道 GMV 同比 +41%,遠高於家紡大盤(-10%)的增速,份額進一步提升,海豚君推測説明亞朵星球的品牌心智正在從"種草轉化"走向"主動搜索",疊加 Q1 推出的深睡夏涼被 Pro3.0 和深睡睡衣夏季款快速放量,品類矩陣從"枕被獨大"向"深睡生態"的切換正在加速兑現。

3)利潤端:由於供應鏈成本和酒店運營成本的提升(增加了客房服務和耗材的投入),毛利率下滑 1.9pct 達到 41.4%,費用端在經營槓桿釋放下小幅下滑,最終調整後 EBITDA 達到 7.2 億元,同比增長 51%,超出市場預期。$亞朵(ATAT.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。