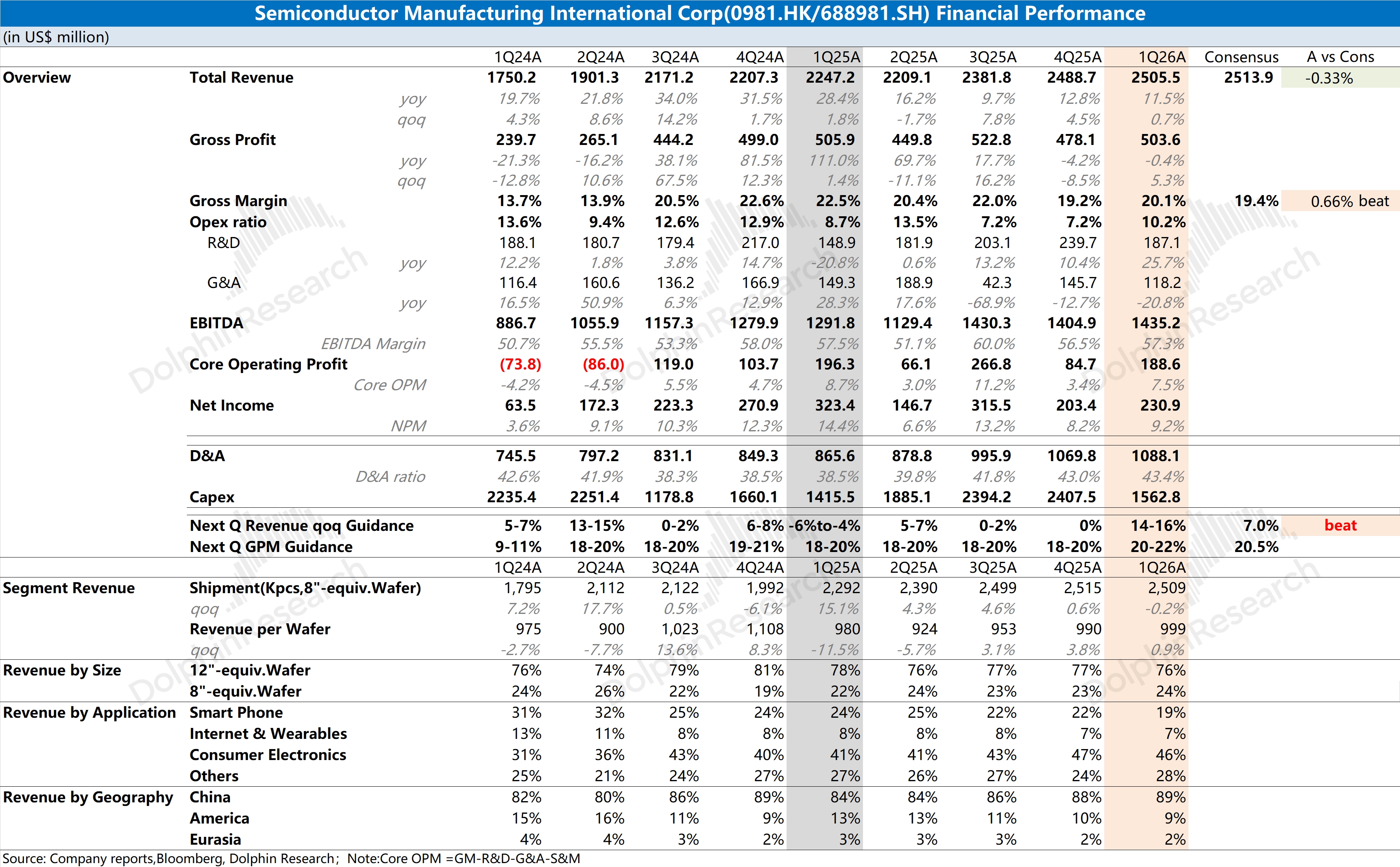

中芯國際 1Q26 火線速讀:公司本季度業績還不錯,收入端與市場預期相近,毛利率更是明顯好於市場預期。

對毛利率拆解來看,公司本季度的產品均價環比增加 9 美元/片,而單位成本減少了 2 美元/片,從而帶動了本季度毛利率的回升。近期功率類產品相關需求回升,推動了成熟製程的漲價趨勢,有望帶動公司毛利率進一步回升。

相比於本季度業績,下季度指引更為重要,而公司對下季度的預期是 “相當不錯的”。

公司預計下季度收入環比 14%-16%,大幅好於市場預期(環增 7%);下季度毛利率指引提高至在 20-22% 的區間,區間中值也好於市場預期(20.5%)。

對於下季度的業績,海豚君認為是受量價齊升的推動。一方面是在成熟製程領域需求需求回暖的情況下,對相關產品價格有所提振,另一方面是公司的持續擴產及產能利用率在下季度提升的帶動。

雖然中芯國際當前毛利率和業績仍處在相對低位,但從下季度指引看,開始看到公司從底部好轉的跡象。

在二線晶圓廠中,中芯國際依然保留着 “中國半導體向先進製程突破” 的期待,這也是公司過去能享受 “估值相對溢價” 的主要原因。

然而在近期成熟製程部分領域開始漲價的情況下,聯電、格芯的大幅上漲基本追平了中芯國際(H)的估值優勢。

近期公司股價表現弱於同行,主要是兩個原因:一方面功率類等成熟製程產品在公司業務中佔比較小;另一方面,市場也會擔心 MATCH 法案對後續浸沒式 DUV 的制裁升級。

事實上,海豚君對公司下半年的業績增長還是相對放心的。一方面,手機市場將在二季度觸底(高通管理層曾提到);另一方面,升騰 950DT 也將進入量產。

在當前成熟製程部分品類漲價的情況,還有機會進一步拓展至半導體全行業的上行週期。而在中國 AI 客户(寒武紀等)的需求推動下,只要先進製程能實現順利出貨,公司的估值有望獲得進一步的提升。$中芯國際(00981.HK) $中芯國際(688981.SH)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。