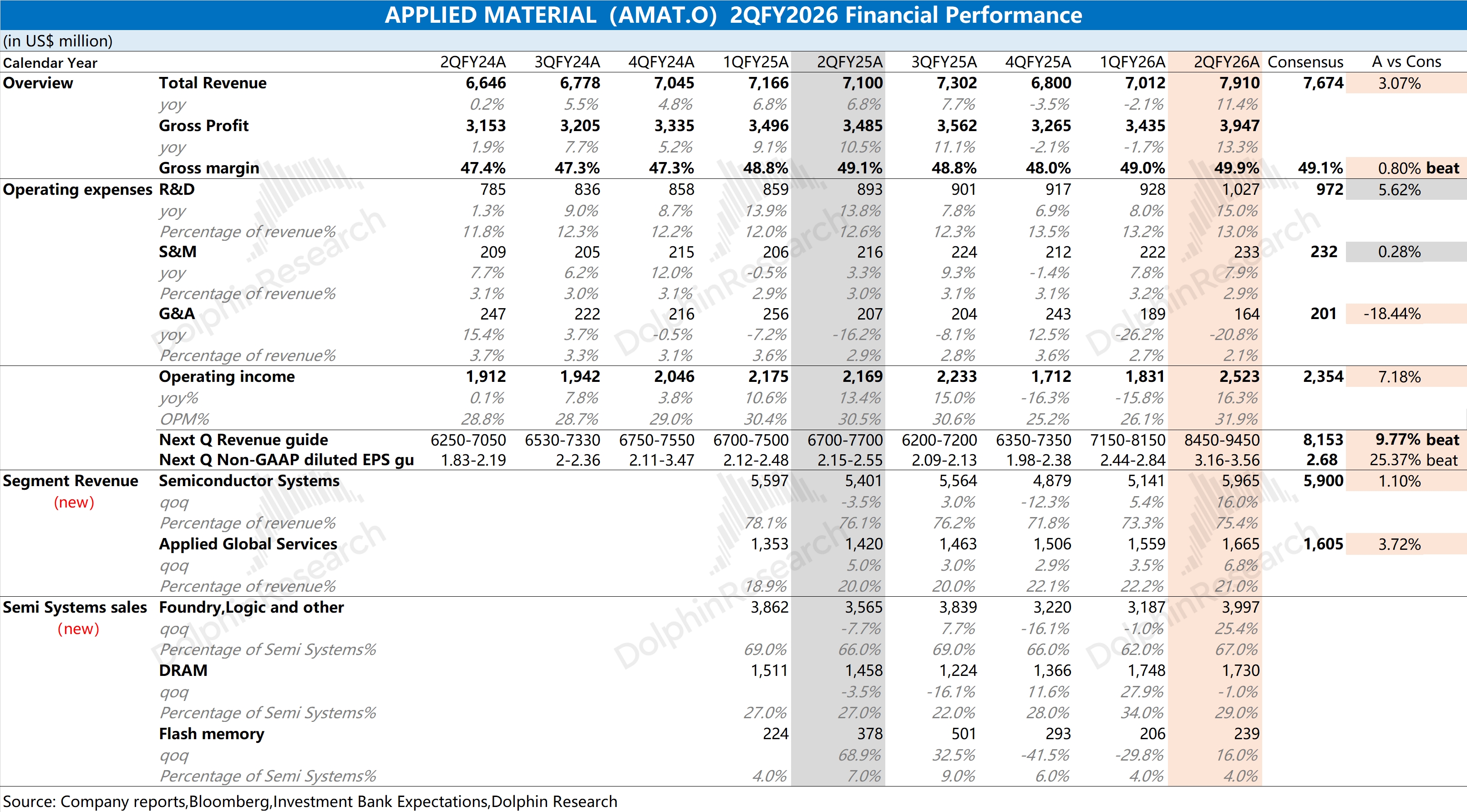

應用材料 AMAT 火線速讀:公司的收入和毛利率是不錯的,兩項指標都超出了市場預期,公司增長主要來自於 AI 算力基建的擴張,帶動了先進邏輯、DRAM、先進封裝設備等方面的需求增加。

相比於本季度收入,公司給出的下季度指引更為 “亮眼”。公司預計下季度營收 84.5-94.5 億美元,區間中值環增 13%,大幅超出市場預期(81.5 億美元);公司預計每股利潤 3.16-3.56 美元,同樣好於市場預期(2.68 美元)。

隨着下游客户資本開支的提升,應用材料 AMAT 將逐步進入收入擴張期,尤其是對先進邏輯、存儲類、先進封裝等設備需求的增加。

另一方面,公司的新品迭代,也將帶動公司毛利率的提升,進一步帶動公司經營面的上行。在應用材料 AMAT 給出大超預期的下季度指引後,公司盤後股價一度上漲 7%。然而公司管理層在隨後的交流中,又一次給出了 “相對謹慎” 的全年指引,“公司預計半導體設備業務在 2026 自然年的同比增速達到 30% 以上”。

如果對下季度指引進行分拆,可以發現公司半導體設備業務的增速在下季度已經接近 30% 左右。換句話説,在資本開支持續提升的大背景下,公司給出的全年指引,對應着後續的增長難以實現大幅提速,這無疑又給市場 “澆了盆涼水”。

綜合來看,在股價持續上漲之後,管理層 “相對保守” 的全年指引,短期內對市場熱情有所 “降温”。但只要在本輪半導體大週期之中,上游半導體設備是相對確定的一環。隨着半導體漲價及擴產需求的增加,公司經營面還是會迎來確定性 “底部” 向上的表現。$應用材料(AMAT.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。