禾賽 1Q26 火線速讀:整體來看,禾賽本季度交出了一份略超預期的業績,營收略超指引中樞,但核心經營利潤仍受單價通縮拖累而虧損。

1. 收入端:量增價減,略超預期

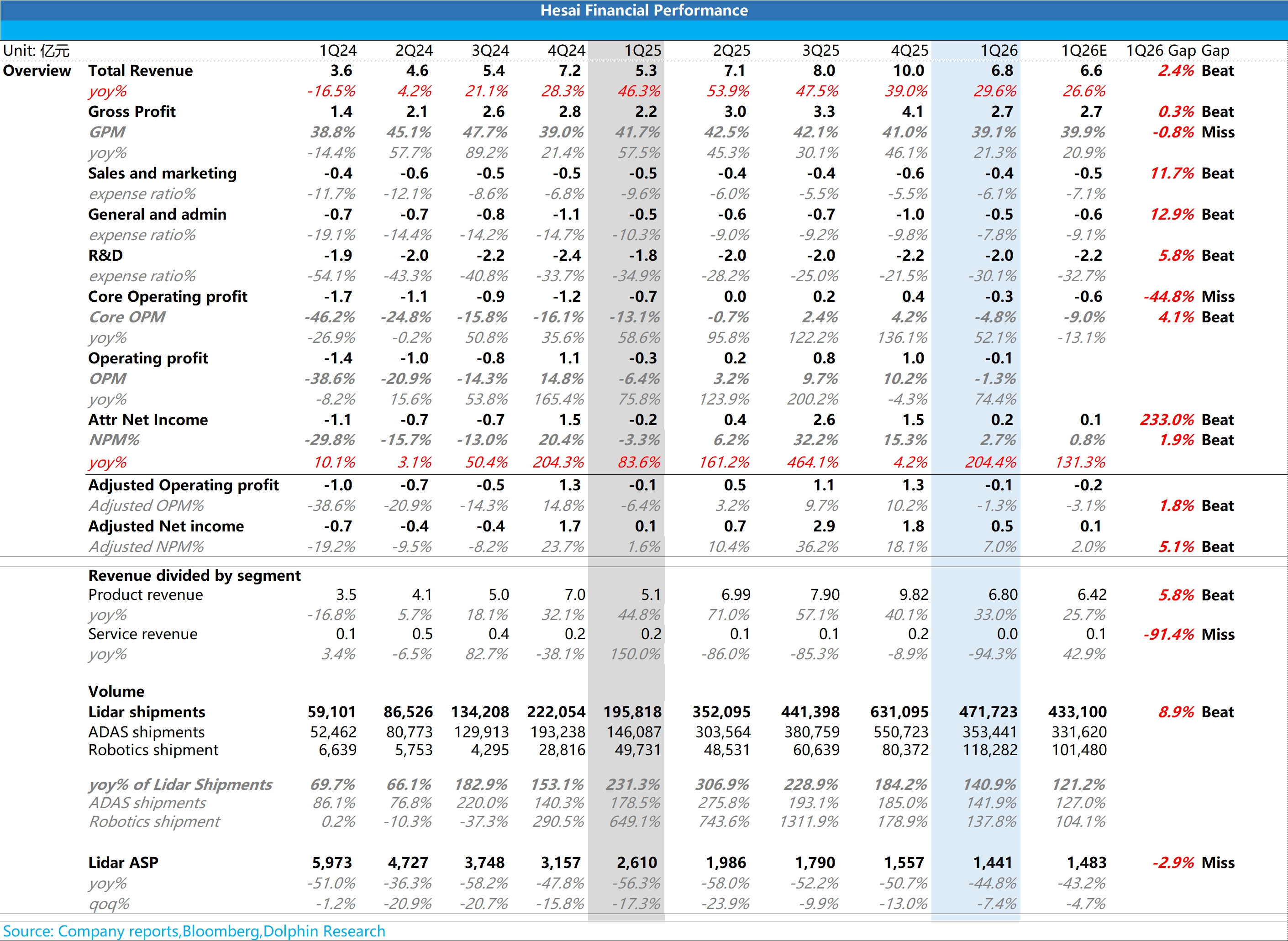

實現營業收入 6.84 億元,同比增長 29.6%,位於先前 6.5-7 億元指引的中上位置。收入增長完全由出貨量超預期驅動。

① 出貨量超預期:淡季不淡,ADAS 與機器人雙輪驅動

一季度為傳統淡季,疊加國內新能源車購置税退坡影響(國內新能源汽車銷量同比-4%),但公司總出貨量達 47.7 萬顆,超越此前 40-45 萬顆的指引,這再次有力證明了激光雷達向中低端車型加速滲透的強勁勢頭。

ADAS 出貨:35.3 萬顆(同比 +142%),主要由千元級主力產品 ATX 在 10 萬-20 萬級車型(如比亞迪、吉利)中持續放量驅動,同時低價補盲雷達 FTX 也開始加速應用。

機器人出貨:12.4 萬顆(同比 +138%),同樣超指引的 10 萬顆,主要由面向割草機等場景的 JT 系列放量拉動。

② 單價仍在通縮:競爭加大是主因

當季綜合 ASP 約為 1,441 元,同比下滑 45%,環比去年四季度也繼續下滑 7%。儘管高單價機器人雷達出貨佔比環比提升(提升 13ppt 至 25%),但整體 ASP 仍被以下因素拖累,背後除了結構性出貨影響,仍然還是反映競爭加大的 “以價換量 “:

a. 低價 ATX(如供應比亞迪、吉利的專供版)出貨佔比提升,專供版預計單價僅約 800 元,顯著低於 26 年 150 美元整體 ATX 均價。

b. 低價補盲雷達 FTX(單價約 100 美元)開始逐步出貨,進一步壓低了綜合 ASP。

2. 毛利端:顯著承壓,毛利率首度跌破 40% 重要關口

當季毛利率為 39.1%,同比下滑 2.6 個百分點,低於市場預期的 39.9%,也低於公司通常維持的 40% 以上水平。

而海豚君認為下滑的主因仍在於單價通縮的幅度(同比-45%)超過了成本端的優化成果(自研芯片降本),以及規模效應並未釋放,導致單顆雷達的毛利潤總額承壓。

3. 費用與利潤:三費顯著剋制,但核心經營利潤仍處虧損區間

一季度三費合計 3 億元,在營收同比增長 30% 的背景下,三費僅同比上升 4%。這是公司內部管理提效和 “精細化運營” 戰略的直接體現。

而當季實現 核心經營利潤-0.3 億元,仍處於微虧狀態,主要是受單價通縮拖累毛利潤重心下移,以及一季度為激光雷達的出貨淡季,規模效應並未釋放所致,但整體略高於市場預期。$禾賽科技(HSAI.US) $禾賽科技(HSAI.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。