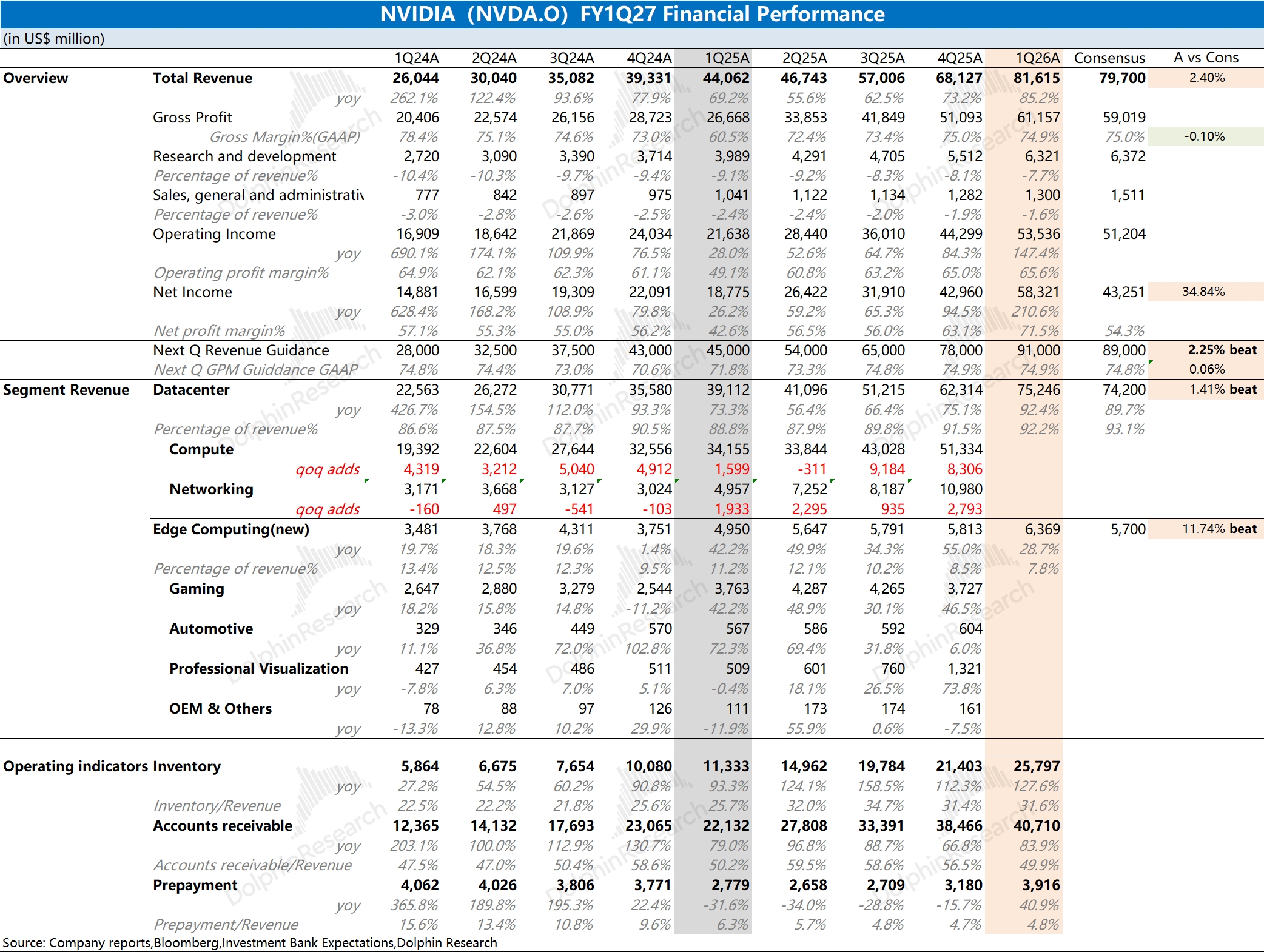

英偉達 1Q26 火線速讀:公司本次財報數據還不錯,其中收入端本季度環比增長 135 億美元,基本都來自於數據中心業務中 Blackwell 系列量產增加的帶動,公司毛利率維持在 75% 附近。

公司對報表進行了調整,本季度開始公司只披露數據中心和邊緣計算兩項,對遊戲、汽車等業務不再單獨披露,這是因為數據中心業務當前佔比已經達到公司總收入的 90% 以上。

對於下季度指引,公司預計收入端將繼續提升至 910 億美元(正負 2%),環增 94 億美元,好於上調後的買方預期(880-900 億美元)。

當前公司的主力產品是 B300/GB300,隨着下半年 Rubin 新品的推出,公司有望繼續高增長的表現。

老黃在 GTC 大會上再度上調了公司AI 業務的展望,預計數據中心業務在 2025-2027 年累計收入將達到 1 萬億美元(去年 GTC 大會給的是 5000 億美元),市場對於公司在 2027 及 2028 財年的表現其實並不擔心。因而短期財報的小超預期,不會對公司股價帶來明顯的提振。

AI 大廠當前比拼的重點已經發生了變化:過去大廠比拼的是誰能拉起萬卡集羣訓練大模型;現在比拼的是 “單百萬 Token 的生成成本(Cost per Million Tokens)” 以及 “多模態智能體的長文本響應速度”。

原本英偉達領先的算力優勢正在被削弱,而在本季度的業績和指引之外,市場其實更關心 AI 芯片競爭及客户自研的影響、2026 年之後的毛利率表現等方面的情況。

在當前各家大廠紛紛開啓自研芯片的情況下,英偉達 “大幅拔估值” 的階段已經過去了,公司股價的上漲將主要來自於 EPS 的提升。後續 Rubin 給出超預期的表現,也更多的是從業績端帶動股價回升,公司很難再次享受 “疊加估值” 的雙擊表現。更多信息,歡迎關注海豚君後續的點評及紀要內容。$英偉達(NVDA.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。