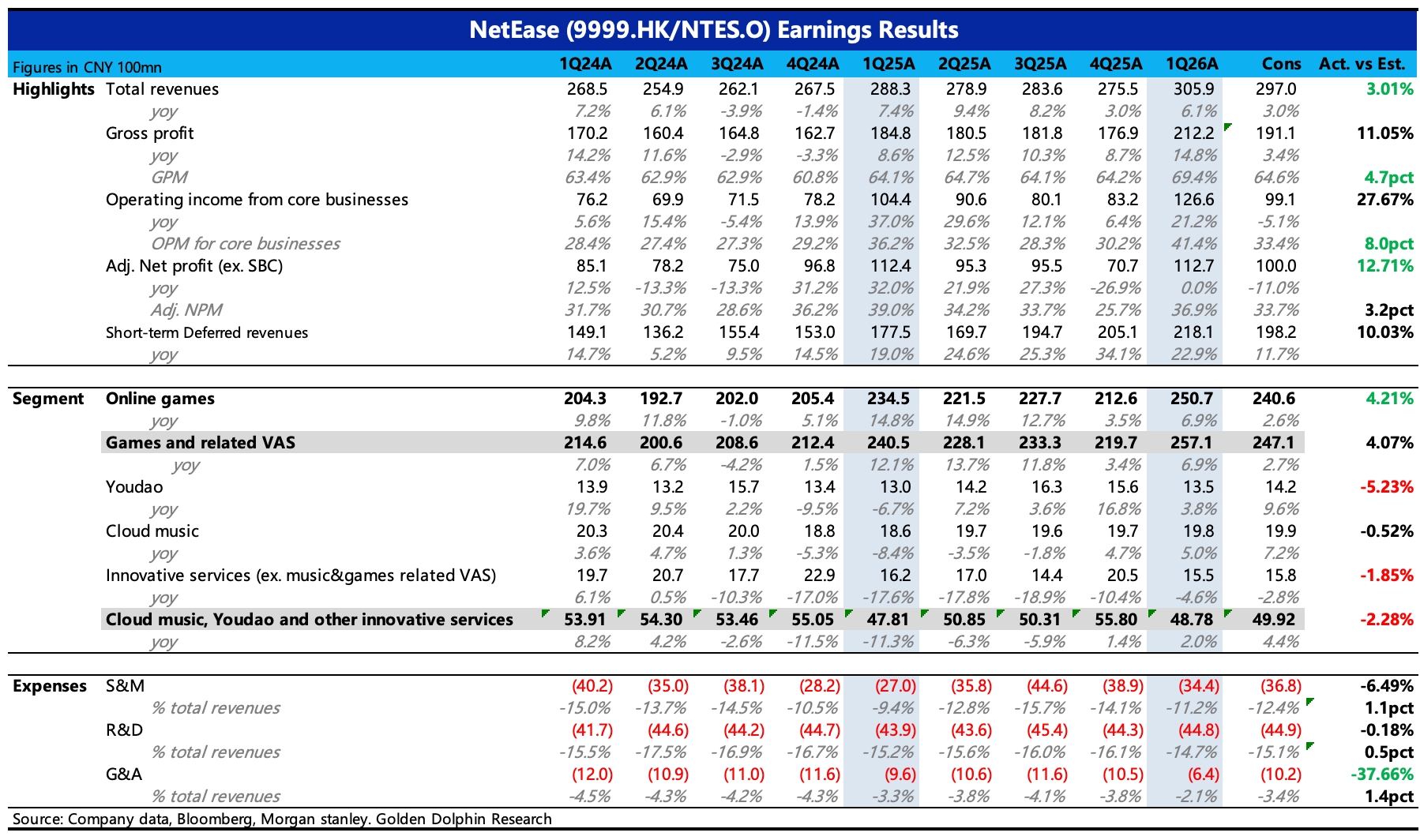

網易 1Q26 火線速讀:Q1 業績整體超預期,預期差主要來自遊戲收入、毛利率以及嚴格控制和緊縮的經營費用。

(1)遊戲收入超預期:市場基於本季度無新遊以及去年高基數的原因,對遊戲收入的預期相對保守(大多為 5% 以下)。實際上網易靠着《夢幻西遊 PC 版暢遊服》、《燕雲十六聲》海外發行以及《第五人格》和《蛋仔派對》的運營修復,實現了 7% 的增長。

Q1 末遞延收入同比增長 22%,同樣優於機構預期的 17%。海豚君計算得流水環比增長 18%,雖然不如去年 Q1 的特殊增幅,但基本優於往年的季節間波動。

Q2 預計還會面臨一些高基數壓力,但進入下半年,手遊端開始有重磅新游上線,Q3 的《遺忘之海》(機構預期全端年流水 30-50 億水平),以及 Q4 末或明年初的《無限大》(機構預期全端年流水 100 億水平),有望支撐遊戲收入逐季加速。

(2)毛利率顯著提升:這是海豚君認為的財報最大亮點。Q1 毛利率達到 69.4%,同比、環比均提高 5 個多點,主要靠遊戲及直播部分。Q1 遊戲相關毛利率提高至 75%,同比提高 6pct。

推動因素包括高毛利的自研 PC 遊戲在本季度收入貢獻較多,以及渠道成本的下滑(公司引導官網充值、蘋果等應用商店下降分成比例),這也是市場一直期待的毛利率驅動邏輯。

(3)人員支出優化:一季度經營費用上也做了嚴格控制,研發費用低速增長,銷售費用因為同比特殊性,主要看環比,Q1 環比下降,符合過往季節性變動,但管理費用直接同比下滑 33%。

要知道過去兩年管理費用一直在收縮,本身規模就不高的情況下,繼續大幅下降,説明一季度發生了比較大的人員優化或薪酬調整。從 SBC 費用也能看出,Q1 網易股價同比去年上漲 10%,但 SBC 費用同比近乎腰斬。

一季度末網易爆出對外包團隊做大幅裁撤的新聞,這筆費用優化很可能還未在 Q1 完全反映。具體情況可以關注下電話會。

(4)回購增加,整體股東回報一般:本季度計劃發放股利 0.144 美元/股(0.72 美元/ADS),合計 4.6 億美元,分紅率 30%,基本穩定。回購上,一季度回購 1.27 億美金,高於去年一整年的回購額,網易管理層一般隨市值波動來把握回購節奏,目前回購額度還剩 29 億美金(三年時效)。

若按照 Q1 的分紅和回購情況進行年化,那麼全年股東回報規模 23.5 億美金,佔昨日收盤市值 740 億美金的 3%~4%,回報率不算高。$網易(09999.HK) $網易(NTES.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。