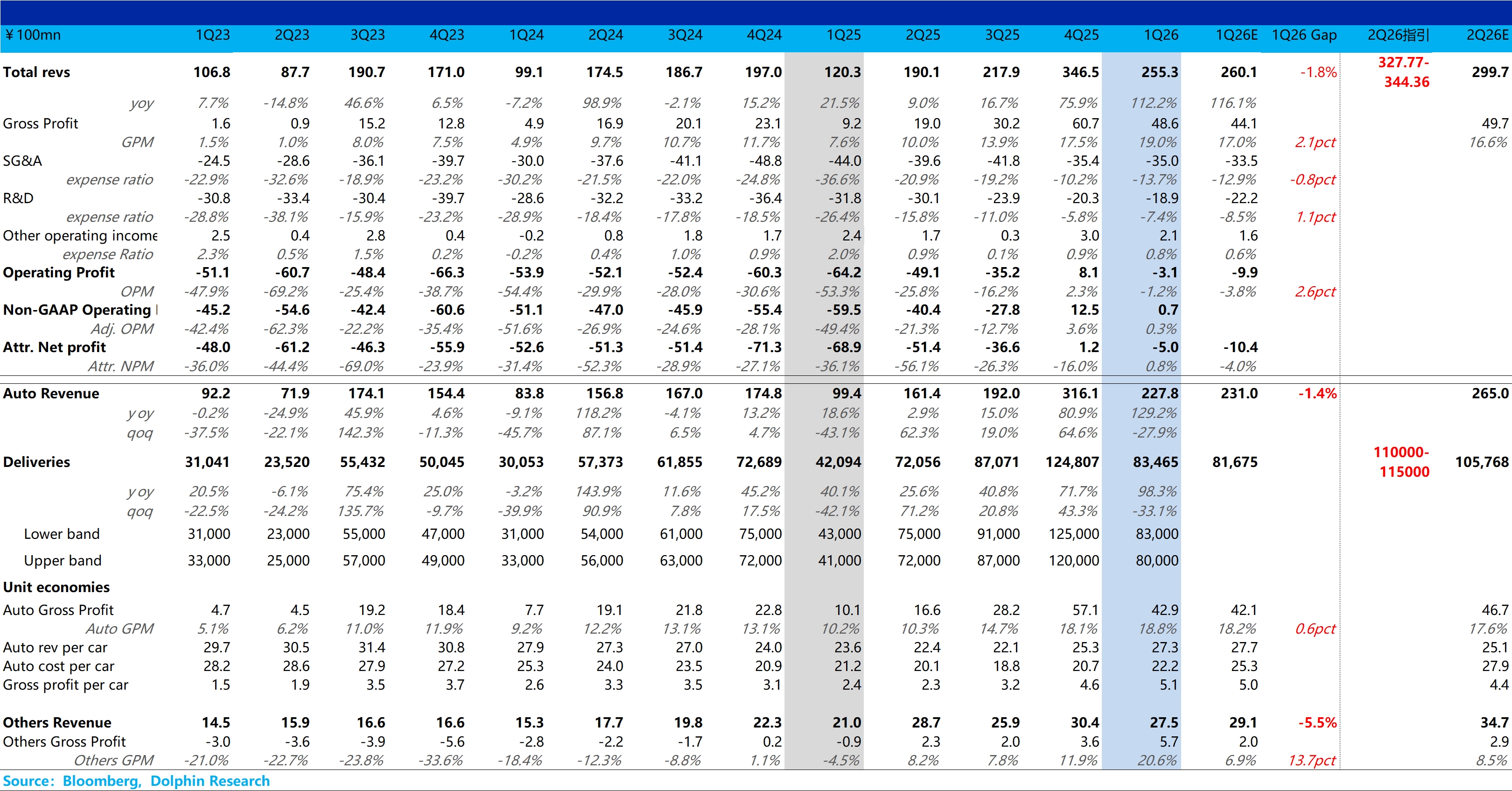

蔚來 1Q26 火線速讀:整體而言,一季度蔚來財報表現不錯,雖然收入略低於預期,但仍然在淡季下保持了高位的毛利率水平,最後虧損程度也要略好於預期。

而相比此次業績,更重要的則是在於二季度指引,尤其是二季度蔚來有兩款重磅車型 ES9 和樂道 L80 都即將在 5 月開啓交付的情況下,二季度樂觀的銷量和收入指引,同樣也隱含着這兩款新車擁有不錯的訂單量。

具體來看:

① 賣車收入 228 億,略低於預期的 231 億,主要由於本季度賣車單價 27.3 萬元,略低於預期的 27.7 萬元,但環比上季度還要上行 2 萬元,環比上行仍然由於高價的 ES8 一季度在車型結構中佔比已經過半。

② 賣車毛利率 18.8%,在規模效應減弱和採購成本上行的負面拖累下,蔚來仍然保持了高位的毛利率水平,且還環比上行了 0.7 ppt,同樣高於市場預期的 18.2% 和公司此前指引的 Q1 賣車毛利率將和上季度環比持平,仍然由於車型結構的向上,對沖了成本端的拖累。

③ 三費控制合理,研發費用繼續削減到不到 20 億元,主要由於車型研發的前置完成和降本增效,最後蔚來實現了經營利潤-3 億,好於市場預期的-10 億的虧損。

而更為關鍵的是蔚來對於二季度的指引,此次指引繼續超預期:

① 銷量指引 11 萬-11.5 萬,好於市場預期的 10.6 萬輛,在 3 月僅交付 2.9 萬輛情況下,該指引隱含的 5/6 月平均月交付 4 萬-4.3 萬輛,而曾經爆銷的 ES8 提車週期已經從 3 月的 4-5 周,縮短至 4 月的 2-4 周,訂單積壓減少的情況下,超預期的增量仍然主要來自於兩款新車 ES9 和 L80,也直接反映着這兩款車型的訂單量不錯,且交付能跟上訂單節奏。

② 總收入指引 328-344 億,同樣大超市場預期 300 億,其中交付量和單價指引雙雙超市場預期。該收入隱含的二季度賣車單價仍然能達到 27 萬元上下,基本環比一季度持平。

但由於一季度 ES8 佔比已經達到 54%,而在 ES8 存量訂單和交付都在下滑的情況下,二季度的高單價很大可能是由更高價的 ES9 進行補位,背後也反映着管理層對 ES9 月交付的信心。而一旦 ES9 能實現穩態月銷 5000+ 輛的水平,蔚來的毛利率可能會繼續維持高位,甚至還有繼續向上的空間。$蔚來(NIO.US) $蔚來-SW(09866.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。