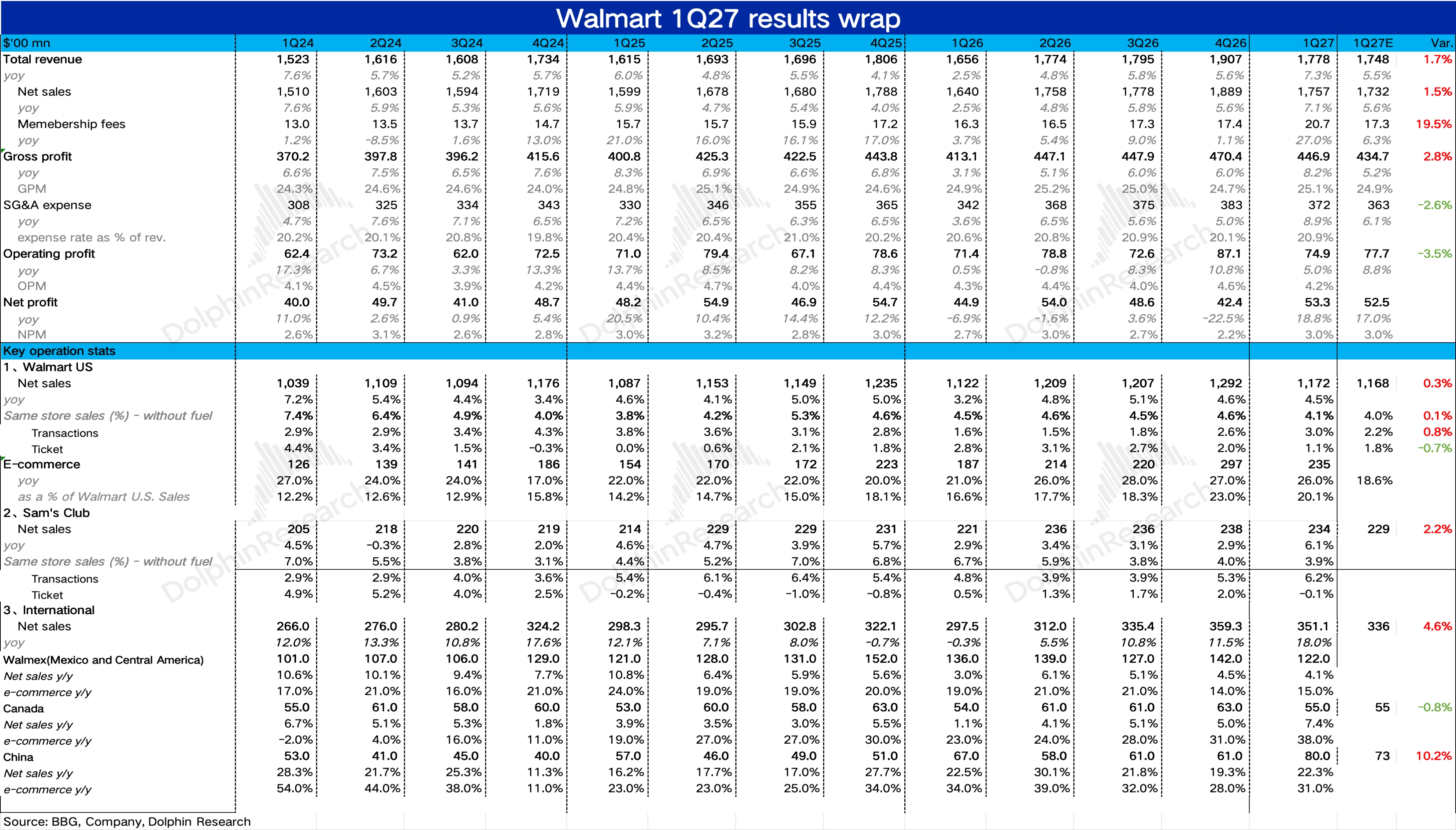

沃爾瑪 1Q27 火線速讀: 絕對角度看,沃爾瑪本季業績表現是不錯的——總營收$1778 億同比增長 7.3%(cc +5.9%),超市場預期的$1748 億,但利潤端被燃油成本拖累,經營利潤僅增長 5%,慢於收入增速,且全年指引維持不變未上修,對於一個已經按 45x+ 定價的 “全渠道履約 + 高毛利科技服務” 零售平台來説,不上修本身就是低於部分樂觀資金預期的。盤前股價下跌約 2-3%,本質上是"業績不差但不夠好"的定價。

具體來看:

1、沃爾瑪美國:量的加速是最大亮點。 同店 +4.1%(vs 預期 4%),小幅超預期。但更重要的是結構——交易次數 +3.0% 較去年同期 +1.6% 大幅加速,而客單價從 +2.8% 放緩至 +1.1%,説明增長正在從"漲價驅動"切換到"客流驅動",質量更高。

電商 +26%,Walmart Connect(ex VIZIO) +44%,Marketplace 近 +50%(10 季最佳),説明高毛利飛輪仍在全面加速。此外,通用商品份額創 5 年新高,仍在持續向高收入家庭滲透。

2、山姆美國:交易量爆發但客單轉負。 同店 (ex fuel)+3.9%,交易次數 +6.2% 繼續提速,但客單價-2.2%,主要是由於食品雜貨等低單價高頻品類佔比提升以及 Member's Mark 自有品牌替代效應。電商 +23%。但經營利潤僅 +1.2%,説明配送履約成本上升明顯壓制了利潤釋放。

3、沃爾瑪國際:中國山姆仍是最亮的星。 分區域看,中國地區同比增長 22.3%,其中山姆依然是第一增長引擎,交易次數維持雙位數增長,且春節表現極為強勁,説明中國山姆仍然處在 “門店擴張 + 同店高增 + 數字化滲透提升” 三重共振階段。Walmex(墨西哥及中美洲)同比增長 4.1%,增速環比有所放緩,海豚君推測主要是受到 3P 業務的拖累。

4、毛利&經營利潤:廣告在拉,油價在拖。 毛利率 25.1%,同比小幅提升 0.2pct,廣告和品類結構改善是核心驅動。但費用端由於燃油成本的提升影響了利潤的釋放(燃油成本對 OI 增速造成了 250bps 的拖累),如果剔除油價擾動,利潤彈性其實不差。

5、指引:不上修但 Q2 暗示加速。 全年指引維持不變(收入 cc +3.5-4.5%,Adj OI cc +6-8%),結合 Q2 指引 Adj OI cc +7-10%、利潤增速較 Q1 的 +5.1% 明顯提速,暗示燃油成本拖累將環比減弱。$沃爾瑪(WMT.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。