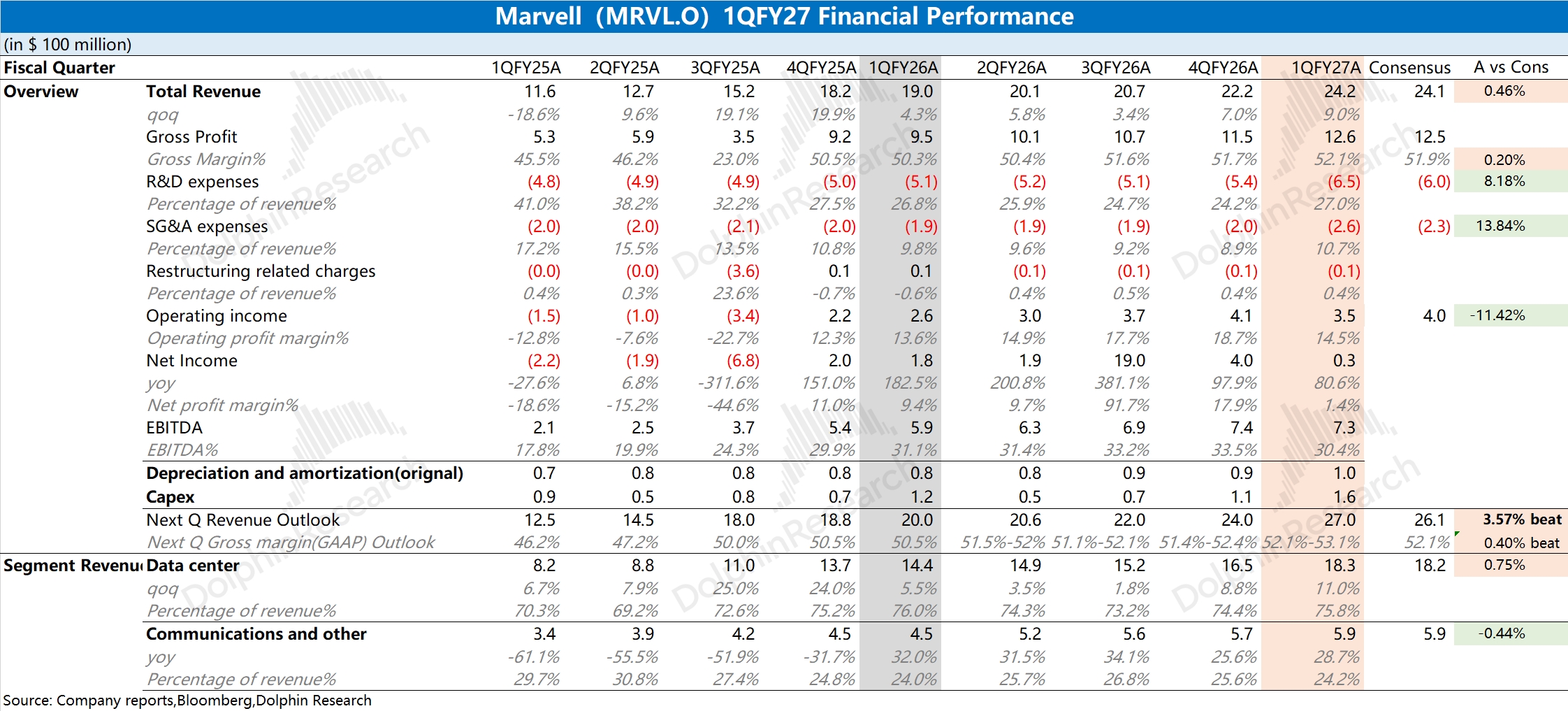

Marvell 1QFY27 火線速讀:公司本次財報基本符合市場預期,其中收入端的增長基本都來自於數據中心業務(互連產品)的帶動。在剔除攤銷等影響後,公司調整後的毛利率為 58.9%,環比下降 0.1%。

公司上季度調整了業務披露口徑,將業務從原來的 5 項調整為 2 項(數據中心、通信及其他)。數據中心業務是本季度最主要的增長點,本季度環增 11%。其中本季度 ASIC 表現相對較弱,增長主要來自於光互連產品的需求帶動。

Marvell 預計下季度收入將達到 27 億美元,環比增長 11%,好於市場預期(26.1 億美元)。由於公司管理層給出了全年指引,因而下季度指引的重要性就不高了。

公司管理層本次再度上調了年度經營面展望,公司預計 2027 財年的營收將達到 115 億美元(上季度指引 110 億),同比增長 40%;同時將 2028 財年的營收指引上調至 165 億美元(此前指引 150 億),同比增長 43%。

公司將年度指引上修,主要是受互連產品增長超預期的影響,其中公司預計 2027 財年互連產品增速將超 70%(此前指引 50%+)。

近期公司股價大幅上漲,主要是公司 “敍事邏輯” 發生了重大變化。此前市場主要擔心 Trainium 份額流失和 1.6T DSP 量產進展及博通 AVGO 的競爭,而當前在光學超級週期下,即便定製 ASIC 表現偏弱,公司的互連產品(DSP 芯片等)依然能為公司業績帶來確定性的高增表現。

在進入 AI 推理階段後,更明確地能看到 “AI 基礎設施=存儲 +XPU+ 連接”。Marvell 公司本身具有相對領先的光電連接產品,又通過一系列併購完善了自身的 AI 網絡能力。市場主流機構此前已經將公司業績預期進行上調,而公司管理層這次將兩財年的收入指引分別上調至 115/165 億,也基本是符合市場期待的。

整體來看,Marvell 在互連領域具有確定性成長的機會之外,ASIC 業務、CXL 內存擴展/池化 (Structera)、機架級解決方案還能給公司帶來更大的想象空間。只是管理層本次給的年度展望,並沒有太多 “驚喜”。在 “高成長” 敍事的背景下,給出了一份 “符合市場期待” 的指引。 更多信息,歡迎關注海豚君後續點評及紀要內容。$邁威爾科技(MRVL.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。