Lululemon 1Q26 火線速讀:整體來説,這次又是一份"營收過關、指引暴雷"的財報。由於公司此前連續下調指引、市場預期本就很低,Q1 營收端勉強交差、略好於預期,但管理層卻同時大幅下修了二季度和全年指引(收入從此前的增長 2%-4% 直接砍到下滑 1% 至持平,利潤端從此前個位數下滑進一步擴大至 15%-17% 的雙位數下滑),導致盤後暴跌 11%。

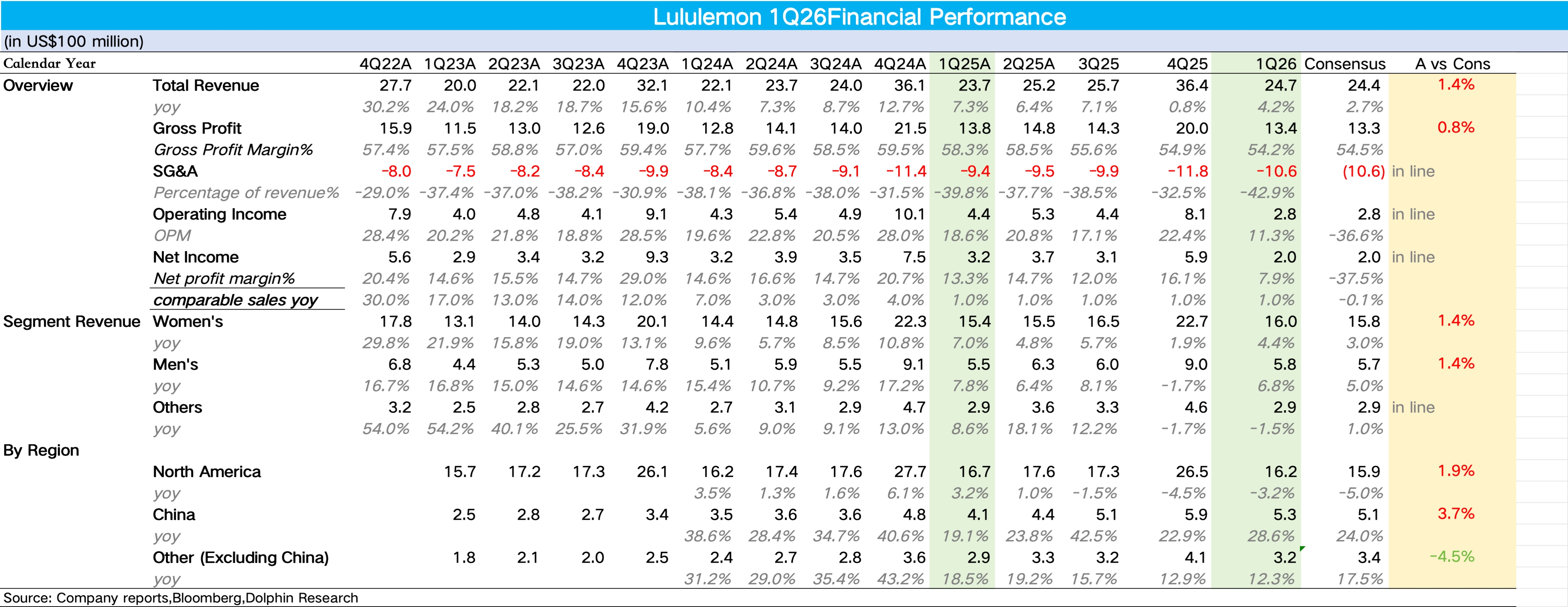

1)增速環比改善,但整體仍然偏弱。營收端,Q1 實現總營收 24.72 億美元,同比增長 4%(剔除匯率僅 +2%,匯率順風貢獻約 2pct),略高於公司此前指引。

分品類看,核心主業女裝實現營收 15.6 億美元,同比增長 4.4%,但結合北美同店-5%、以及管理層對新品反響平淡的表態,這 4.4% 的增長大概率還是靠海外撐起來的,北美核心客羣對新品並不買賬。

男裝實現營收 5.8 億美元,同比增長 6.8%,增速略高於女裝。其他業務(配飾、鞋類等)實現營收 2.9 億美元,同比下滑 1.4%,表現也不好。

2)最大的問題依然是大本營北美市場一蹶不振。從地區上看,最大的問題依舊出在大本營北美,營收同比下滑 3%、同店-5%,“客流、轉化率、客單價"三個指標仍然在一起跌,基本上還是最差的組合。

唯一亮眼的依舊是中國大陸,營收 +29%、同店 +20%,且明確是靠客流增長(而非單純打折)驅動的,含金量比前幾個季度要高,其他國際市場 +12%(同店 +5%),受中東衝突和歐洲、日本旅遊疲軟拖累,增速邊際也有所放緩。

3)利潤慘淡,指引大幅下修。受到關税的持續衝擊,疊加北美需求偏弱下折扣壓力仍在,公司 Q1 毛利率同比大幅下滑 410bps 至 54.2%。

費用投放上,由於品牌活動時間前置(印第安維爾斯網球公開賽、米蘭奧運等)、代理權爭奪等相關費用,SG&A 費用率同比提升 310bps 至 42.9%,最終營業利潤率僅為 11.2%,同比大幅下滑 730bps,為近年來最差水平。更多信息,歡迎關注海豚君後續點評&紀要內容。$露露樂蒙(LULU.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。