🚨 韓國散户投資者現在正從銀行借錢來購買股票。

今年保證金貸款達到創紀錄的 36.47 萬億韓元,是去年同期的兩倍。

當券商將保證金利率上調至接近 10% 時,散户投資者並未停手。他們轉而使用銀行信貸額度。

僅 5 月,家庭銀行貸款就激增 9.3 萬億韓元,這是自 2024 年 8 月以來最快的月度增幅。韓國銀行的數據直接將這一激增與股票投資聯繫起來,而非抵押貸款。

情況極端到什麼程度?

一位韓國公務員在職場應用 Blind 上發佈了一張券商賬户截圖,該賬户持有價值 23 億韓元(170 萬美元)的 SK 海力士股票,其中 17 億韓元完全是通過保證金借來的。

“我相信半導體市場將持續上漲至 2028 年,但我採取更激進的策略來加速資產增長。”

他並非個例。彭博社今年早些時候報道稱,一股股票狂熱席捲了全國。

中年及老年韓國人正專門借錢,以免錯過這一漲勢,他們往往投入的金額比年輕投資者更大。

韓國如今在一個擁有 5200 萬人口的國家中,有 1.02 億個活躍交易賬户。

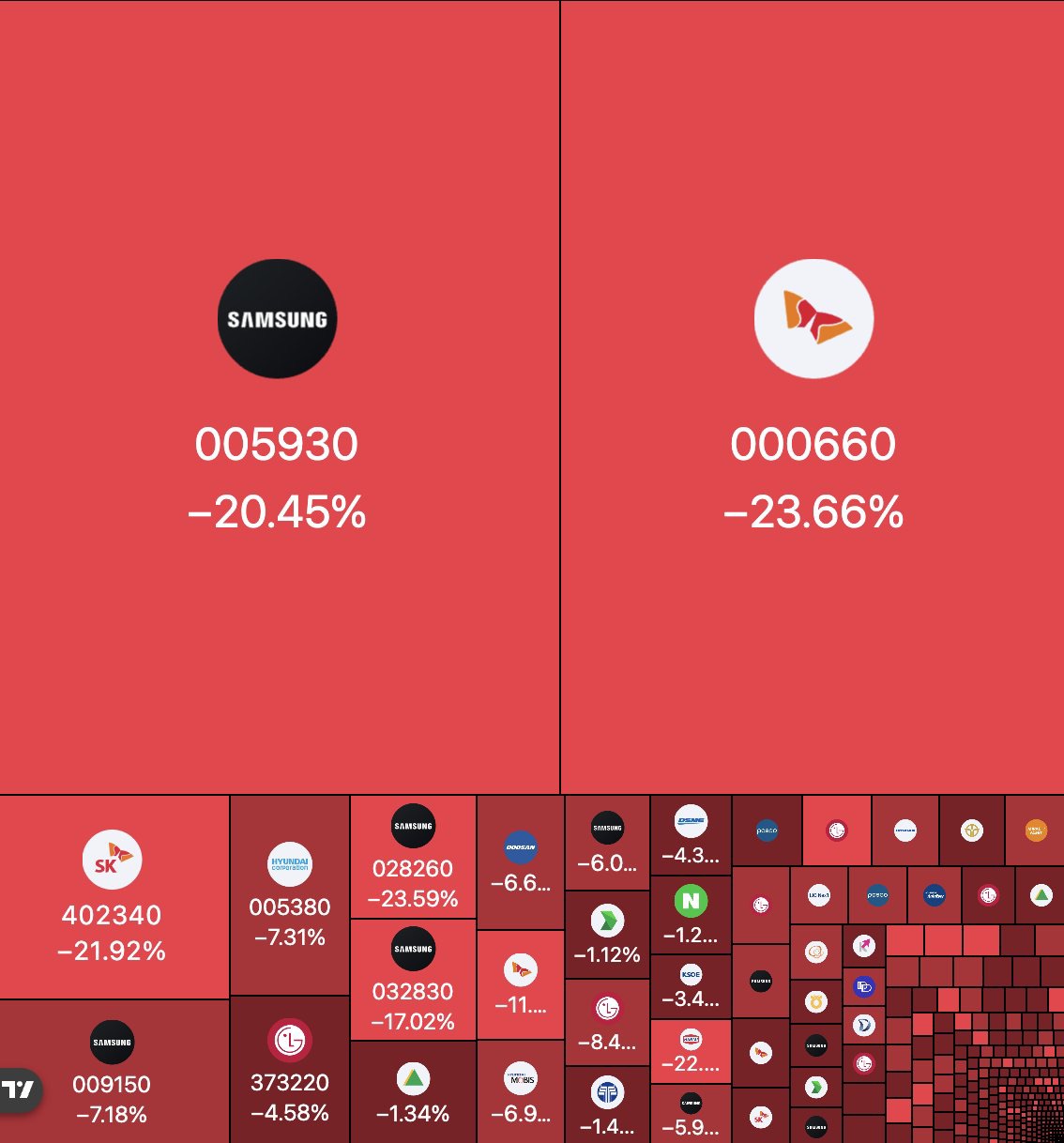

雖然今年外國投資者淨賣出 120 萬億韓元的韓國股票,但散户投資者購買了 75 萬億韓元來吸收這些拋售,大部分資金是借來的。

這些數字背後已顯現出壓力:

- 家庭債務收入比:174%

- 44% 的借款人過去 6 個月內錯過或拖欠貸款還款

- 銀行因年度貸款額度提前數月耗盡而限制貸款額度

- 券商保證金利率現已接近 10%

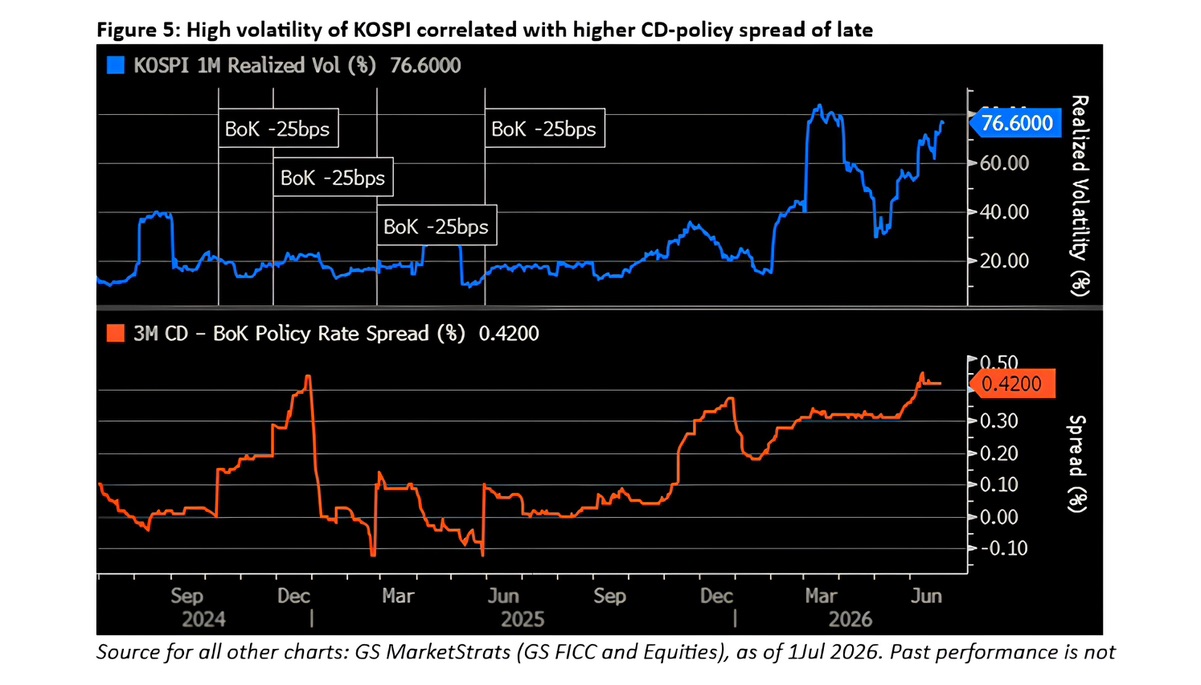

3 個月期定期存單與韓國銀行政策利率的利差剛剛達到 0.42%,這是超過一年來的最高水平。

同時,KOSPI 波動率正運行在 76.6%。

現在預計韓國銀行下月將加息。

更高的利率將提高當前用於持有股票的每筆保證金貸款和銀行信貸額度的成本。

當借來的錢變得更貴,而市場又在下跌時,隨之而來的強制拋售將極為劇烈。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。