通脹暫放一邊,阿里和百度裏的信號更重要

大家好,我是海豚君,每週的市場組合策略又來了。關鍵信息如下:

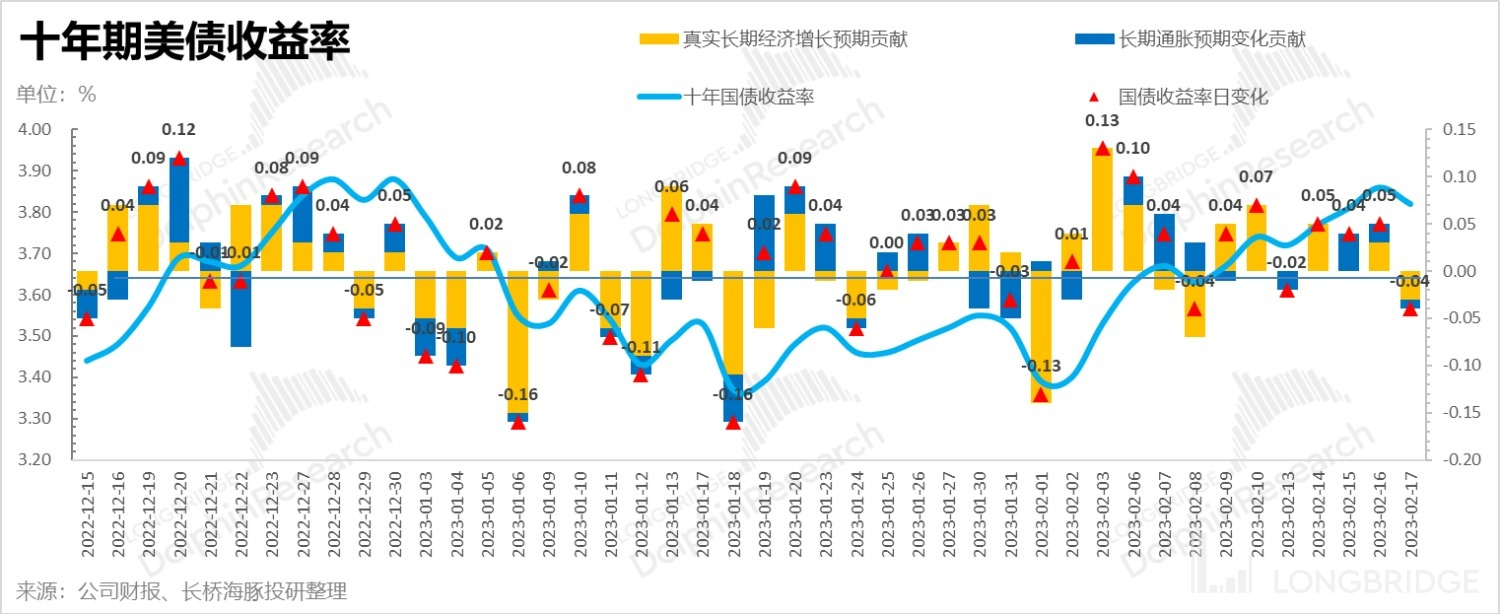

1)CPI 之後 PPI 也來潑冷水,滯漲擔憂下十年期國債再次上行至接近 3.9% 的位置,導致美股回調、成長市場回調更加猛烈,但考慮到無風險收益已回調到這幾輪調整的高點附近,海豚君認為短期非美元成長股的調整也在接近尾聲。

2)仍維持對美股判斷:短期回吐之前的搶跑,回調之後仍是機會。眼光放長一些美國經濟邊際走弱 + 高利率難以維持,拐點仍會到來。這種情況下,美股被宏觀高頻數據嚇到歸還掉 “搶跑” 的交易之後,仍可關注美股一些行業地位穩固個股的價格機會。

3)中概股財報密集開啓,百度與阿里打頭陣。對於四季度的業績,大多數投資人估計會自動忽略,關注重點全部是元旦疫情過峯之後業務的邊際修復情況,以及對一季度和全年的展望,放開之後新的業務計劃如何。

以下是詳細內容:

一、CPI 殺完,PPI 又來潑水

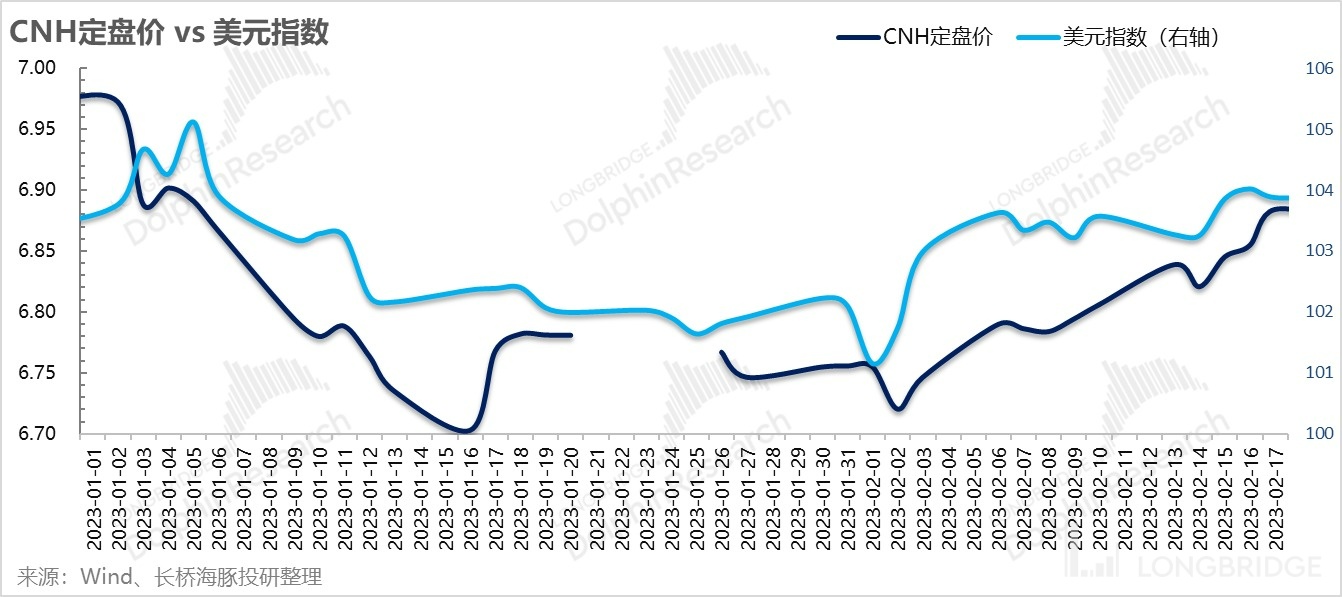

1.1)上週關鍵宏觀數據又是一組滯漲的交易表現:①美元強勢/人民幣下行、②美債收益率上行、③成長股市場領跌。

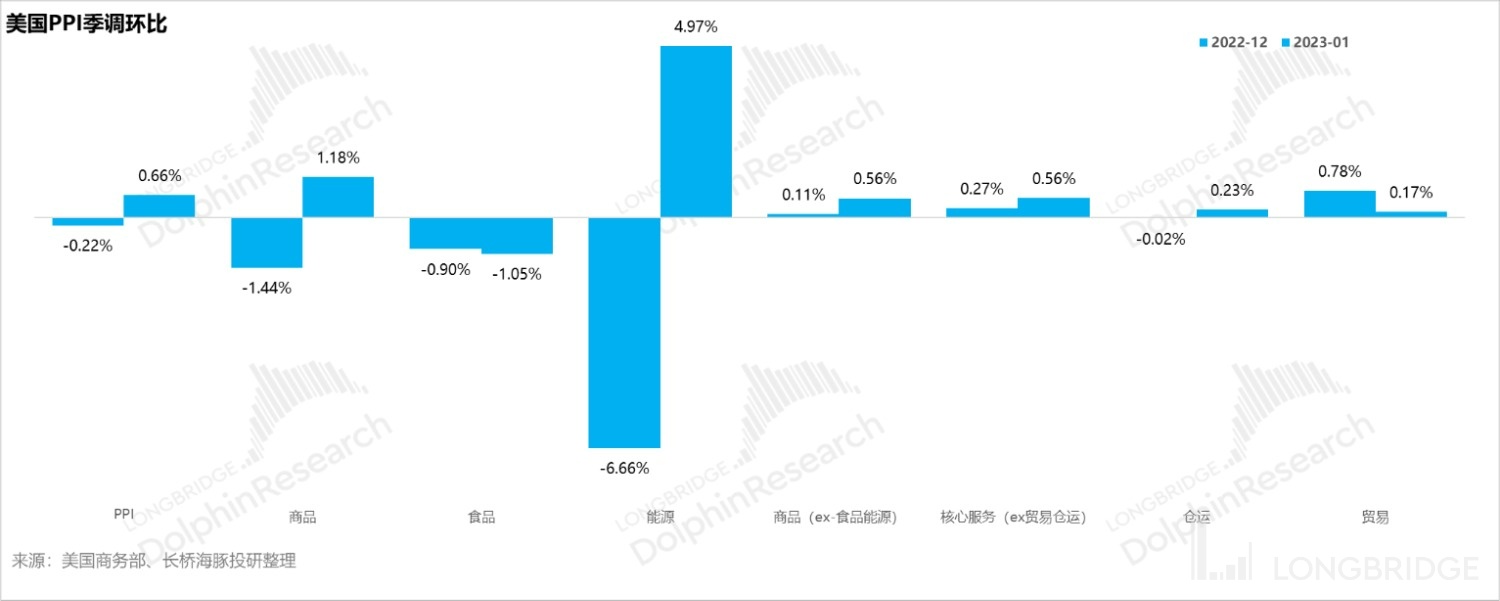

從交易結果上來看,市場又有點往滯漲邏輯走了,而這個背後的核心原因就是新出來的高頻宏觀數據——PPI 環比飆漲明顯,環比拉高了 0.66%。

而且分項來看,除了商品中能源漲幅較大,即使剔食品、能源,核心商品環比漲價 0.56%,且剔貿易倉運的核心服務也是同樣漲幅,整體生產物料端似乎又有通脹抬頭的趨勢。

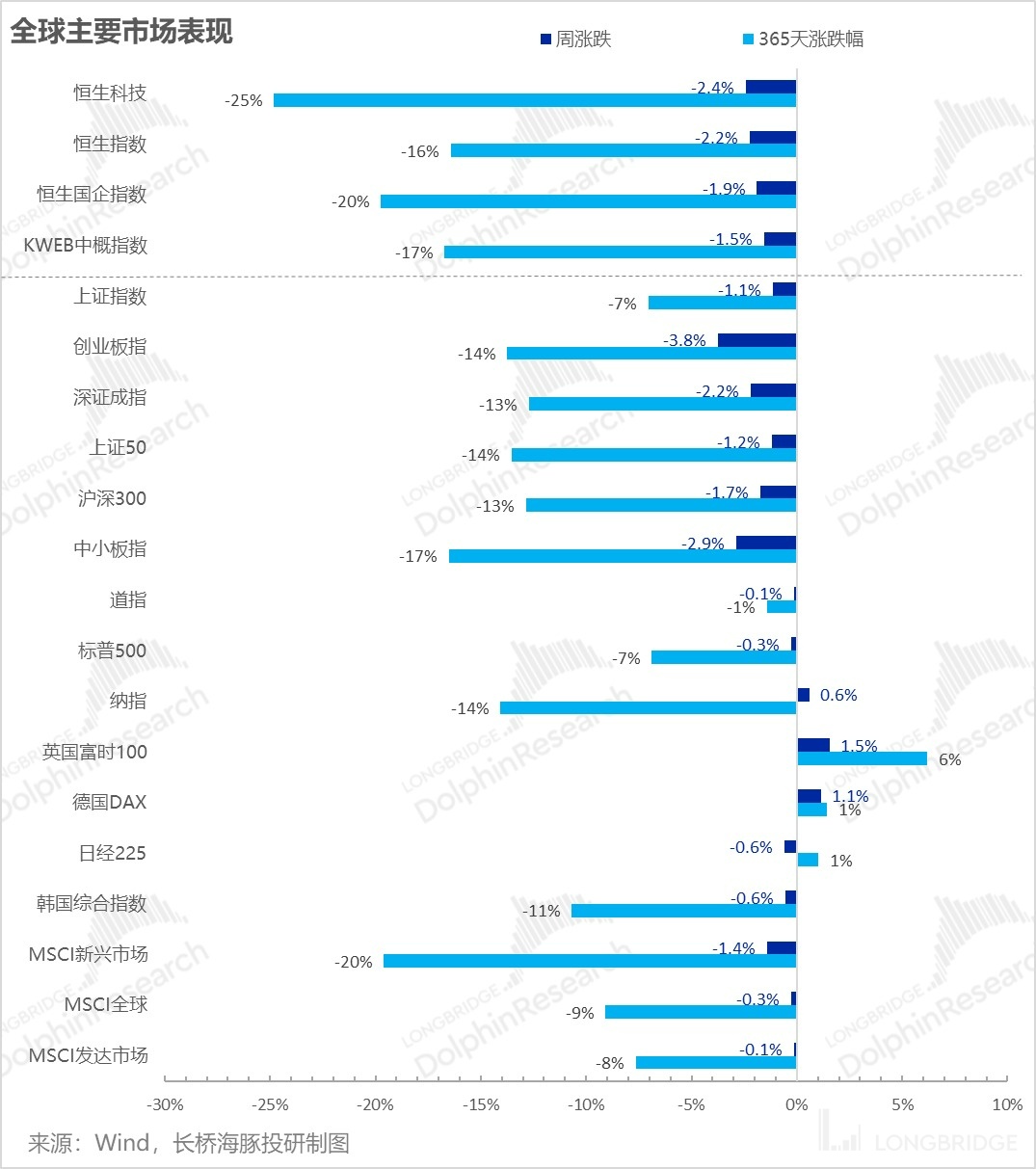

出於對滯漲,以及加息可能需要更高的擔憂,上週在無風險利率走高過程中,全球市場除歐洲之外,基本以跌為主,越是成長風格的市場,跌幅也就越大。

但反過來看,目前十年期國債收益率再次走到了接近 3.9% 的位置,已經接近於最近幾波調整的上限,進一步上行的風險正在變低,短期股市繼續回調的風險也在降低。

而在中國資產財報季來臨之際,港股的進一步修復則需要重點關注 EPS 的改善是否能夠超預期,不妨從馬上開始的中概股財報季以及高管電話會來觀察一下。

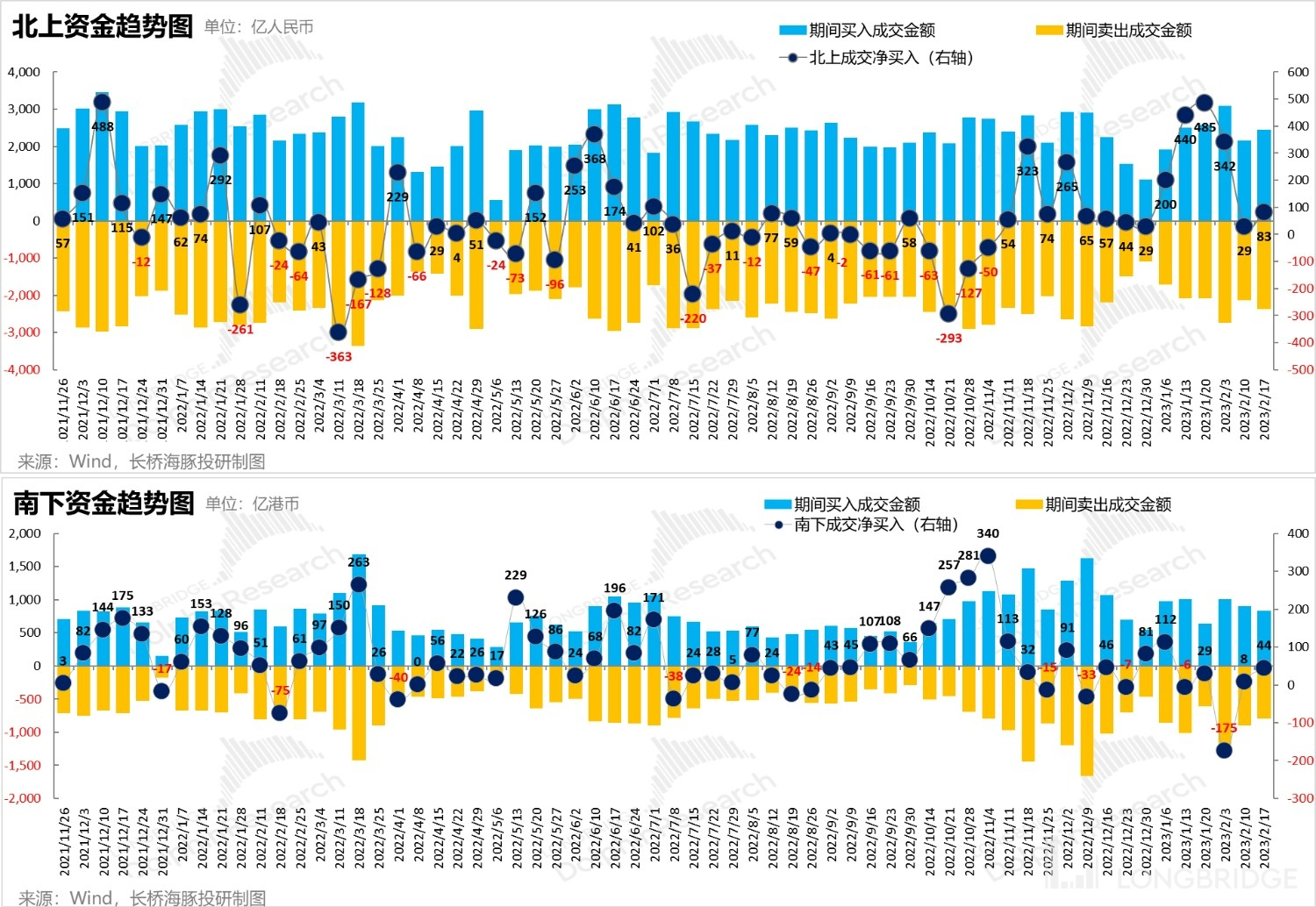

在南北通上,因為美元強勢,人民幣邊際走弱,北上和南下雖都在買入狀態,但買入的絕對值和整體成交規模上都還相對偏弱。

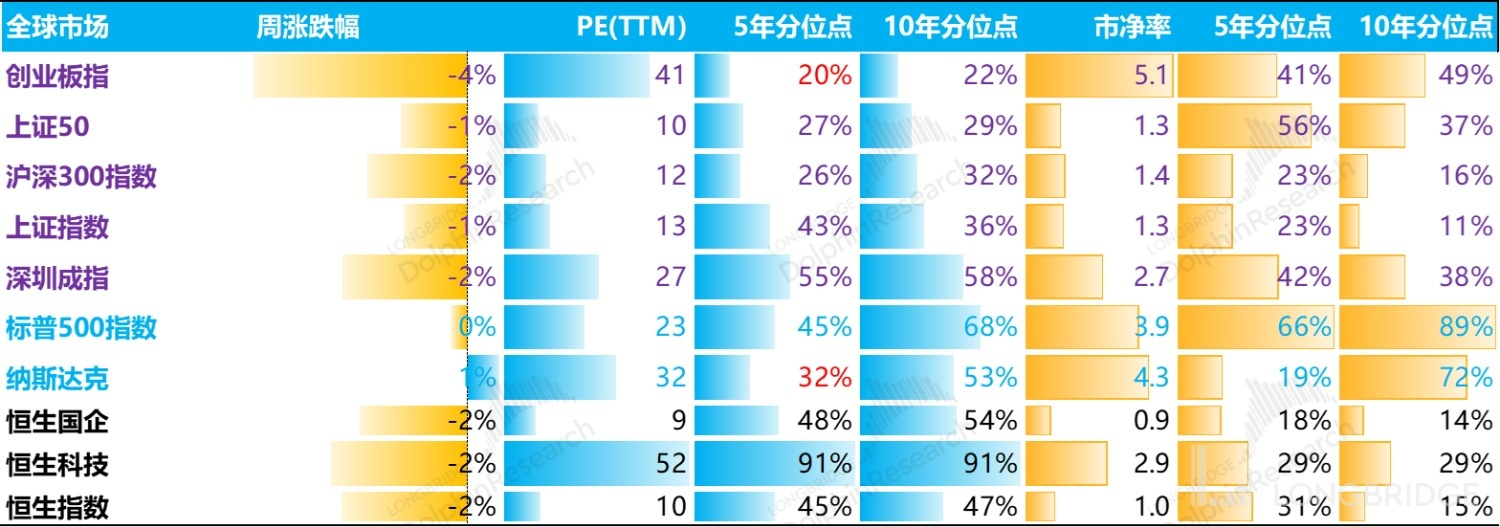

從目前的估值分位來看,國內成長板市場對美債收益率更加敏感,在收益率回升當中新能源電力板塊領跌,導致回調較大。

二、Alpha Dolphin 組合收益

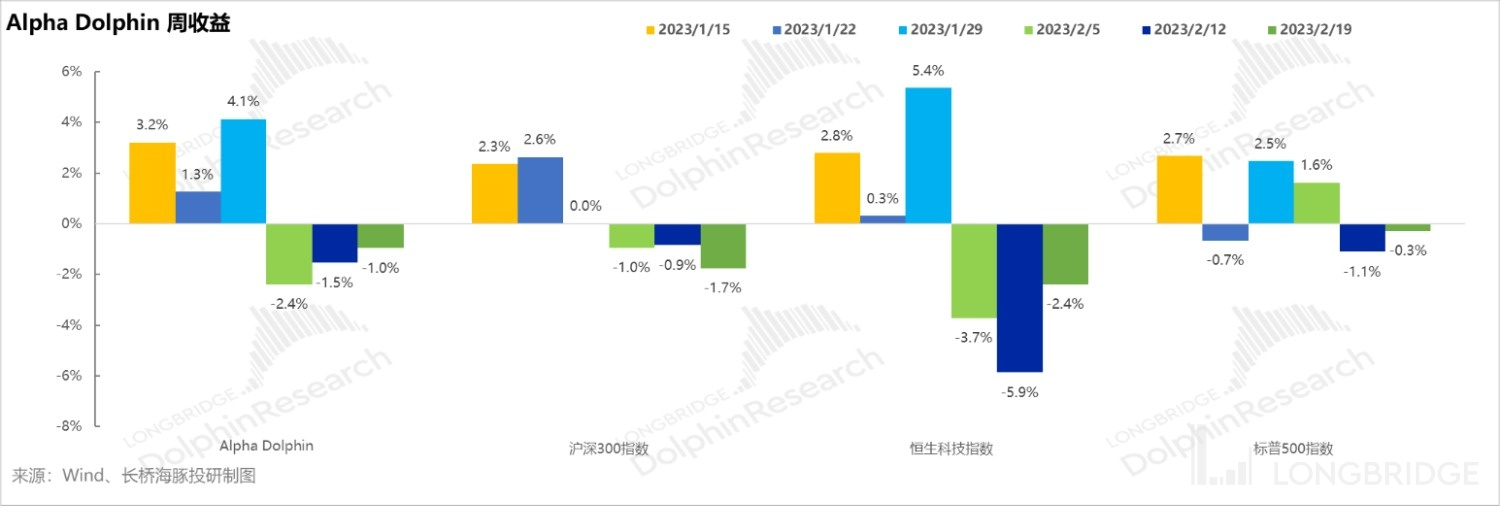

在 2 月 19 日這周內, Alpha Dolphin 組合下行 1%,由於組合中中國資產較多,小幅跑輸標普 500(-0.3%),但明顯跑贏滬深 300(-1.7%)及恒生科技(-2.4%)。

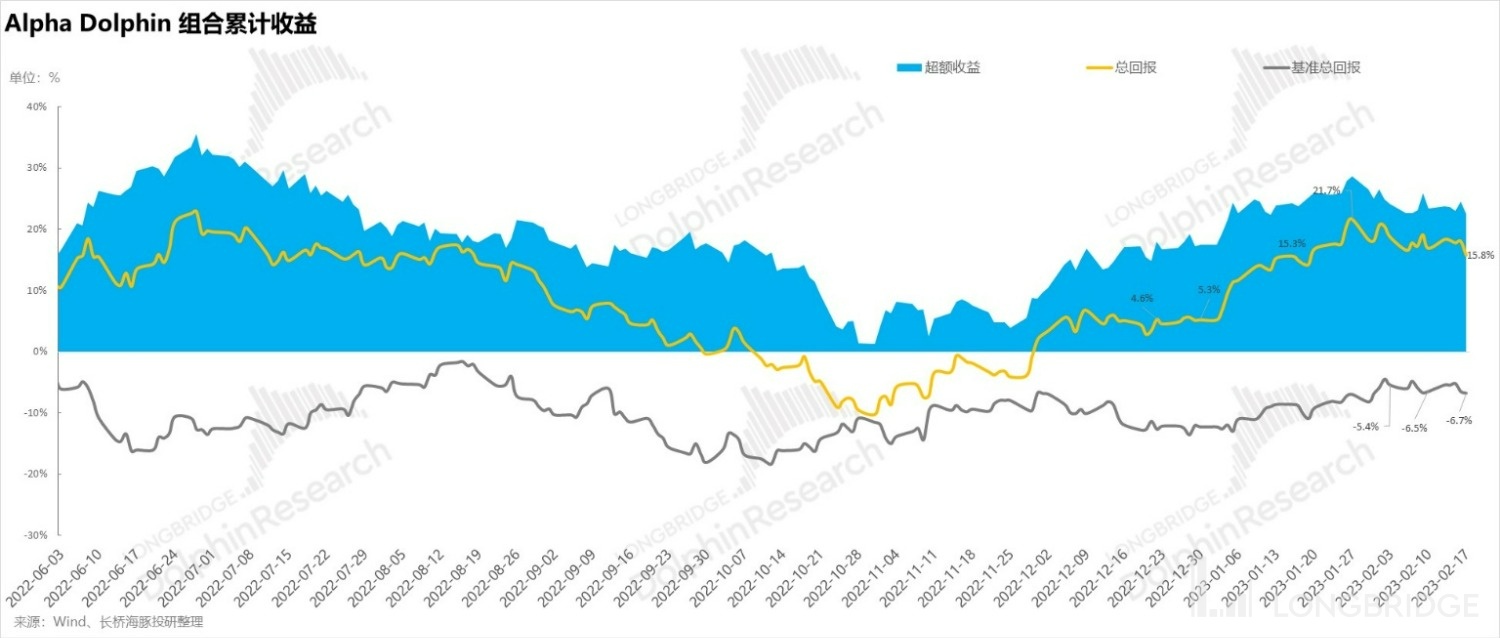

自組合開始測試到上週末,組合絕對收益是 15.8%,與基準標普 500 指數相比的超額收益為 22.6%。

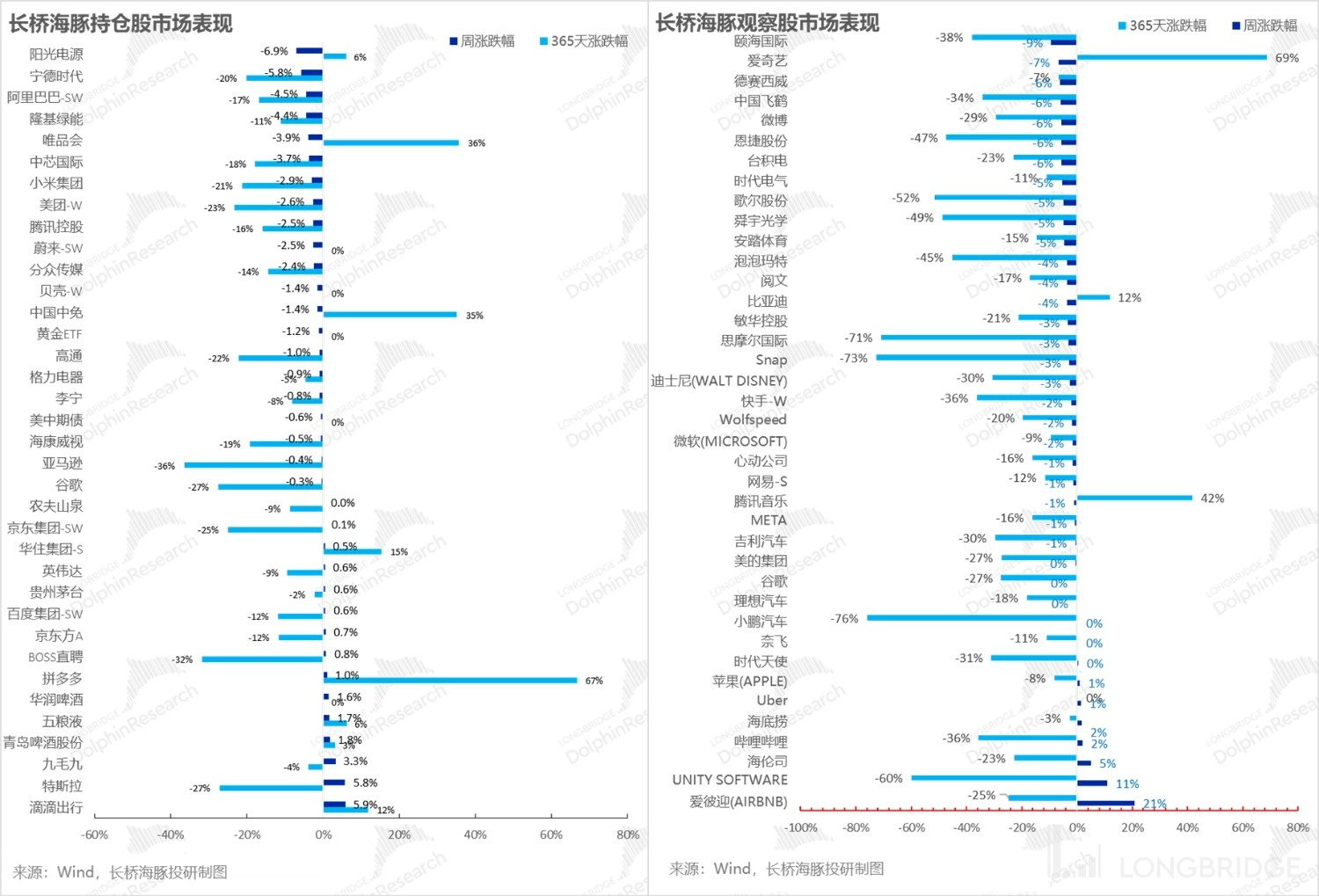

三、個股表現:消費類相對堅挺,新能源半導體齊齊回調

上週持倉股中以消費表現相對堅挺;而新能源、半導體板無論是組合的持倉票池還是觀察票池都出現了不同程度的回撤。

除部分個股的基本面原因外,共性有情緒層面 ChatGPT 概念炒作的退潮,以及無風險收益率上行等,給這些成長股帶來了回調壓力。

個股跌幅則主要與個股基本面和行業競爭預期有關,跌幅較大的比如説頤海國際、愛奇藝、阿里、飛鶴等基本面都比較差,估值修復之後,如果沒有很好的基本面支撐,回調相對也更大。

同時新能源上的回調,無論是陽光電源、寧德時代還是隆基、恩捷,一方面他們偏成長風格,對無風險收益率上行更加敏感,基本上本身也有產能釋放、競爭加劇的預期。

對於漲、跌幅度較大的公司,海豚君整理的驅動因素如下,供大家參考:

四、組合資產分佈

本組 Alpha Dolphin 組合無調倉,共配置了 34 只股票,其中評級為標配的 7 只,評級低配的 27 只,其餘為黃金、美債和美元現金。截至上週末,Alpha Dolphin 資產配置分配和權益資產持倉權重如下:

五、下週重點事件:

本週中概股們的財報季密集開啓,百度和阿里巴巴打頭陣。對於這個財報季,估計市場大多人數直接忽略四季度業績,重點關注疫情閃電過峯的元旦開始,消費和廣告的修復情況,對應的更多是企業管理層對一季度和全年的展望。另外美股中還有一個關鍵公司英偉達,需要關注庫存變化、對行業拐點的判斷。

這周主要宏觀數據是北京時間週五晚的美國 1 月 PCE 數據。經過此前 CPI 和 PPI 的雙殺之後,PCE 如果同樣顯著超出市場預期,那麼市場對加息的終點可能再次抬高。

<正文完>

近期海豚投研組合週報的文章請參考:

《政策轉向預期背後:不牢靠的 “強美元款” GDP 增長?》

《接盤的南下 vs 瘋跑的北上,又到考驗 “定力” 的時刻》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。