刮骨療傷,“手術枱 “上的京東還有價值嗎?

根據海豚君前幾日的泛電商行業綜述《火拼 “性價比”,阿里、京東、拼多多內卷幾時休?》中的分析,目前電商的主要邏輯是:①國內商品消費復甦力度不強,且線下邊際反噬線上渠道的宏觀逆風下,線上大盤增難有驚喜,②存量市場下,電商平台再度陷入以 “性價比” 為名的同質化內卷,但結果大概率是 “零和博弈”,各平台都要犧牲一定利潤,實際難以獲得超額增長。

在這種背景下,海豚君認為電商行業目前勝率最高的策略還是當個股超跌,甚至低於核心資產的保守估值時,挖掘超跌反彈的機會。而阿里、美團、拼多多這幾家海豚君近期都已更新過估值,唯有京東一直被海豚君相對不看好,因此長時間沒有在詳細測算估值。

但目前京東的股價已重新摸到 22 年 10 月時情緒極端悲觀下的 “歷史大底”,總市值只有拼多多的約 70%,因此在我們挖掘超跌反彈的邏輯下,本次就已京東為研究標的。

本文將主要圍繞兩個方面展開:

① 京東營收增長崩盤的前因後果,未來是繼續低迷,還是能重新提速?

② 公司核心資產的估值低,和其他資產可能帶來的向上的空間有多少?

結論如下:

(1)隨着國內樓市企穩,且蘇寧暴雷後,京東仍有繼續吃市佔的空間,2023 年最核心的通電銷售增速大概率會有所反彈,

(2)雖然在 “天天低價 “的大戰略下,公司資源邊際從 1P 邊際轉移到 3P 會導致財報內營收規模的下降,雖然公司指引全年京東商城收入同比下滑看書可怕,但實際對公司利潤的影響很小。後續關注京東變現時,因略過被扭曲的收入指引,主要看毛利潤變化,和日活用户、GMV 規模等反映” 天天低價 “下流量為先的戰略是否有成效。

(3)基於相當保守的盈利預測,海豚君測算的京東估值安全邊際和合理估值分別為 $43 和 $62。當前股價已跌破估值安全邊際,若是迴歸合理估值至少有 60% 的反彈空間。但近幾個季度,由於京東的收入和利潤還可能繼續惡化,有近一步嚇壞市場,導致公司股價繼續下探到 $30 以下的可能性。

對中概公司研報解讀有興趣的朋友,歡迎添加微信號"dolphinR123"加入投資研究羣,第一時間獲取海豚深度研究報告,與投研老兵一起暢談投資機會。

一、紅利吃盡,收入滑坡的大問題有轉機嗎

1、熟透的通電產品還能成長嗎?

首當其衝,京東最大的問題顯然是其營收增長滑坡式的放緩。實際上早在 22 年 1-2 季度,一般商品零售和廣告佣金收入增長出現放緩跡象時,海豚君已開始擔憂:京東作為在下沉市場、直播電商、社區團購這幾塊業內少數可見的增量市場內進展最遲鈍的平台,其成長潛力和空間本就是業內倒數。

那麼當日用快消和 3P 商家增長(原先拉動京東總收入增長的主動力)開始放緩時,在正常邏輯演繹下,京東增長的崩盤在海豚君看來幾乎只是時間的問題。而實際到當年三季度,京東自營零售的增長就已經慢於行業大盤增速,預料之中的收入滑坡來的相當迅速。

而隨着京東從增長高於大盤,變成落後,市場就再難忽視京東中長期的成長性問題,隨之市場對京東的偏好和公司的股價也開始逐級下坡。因此,研究京東的第一大問題就是營收增速何時能企穩?

(1)皇冠明珠的通電零售不再閃耀

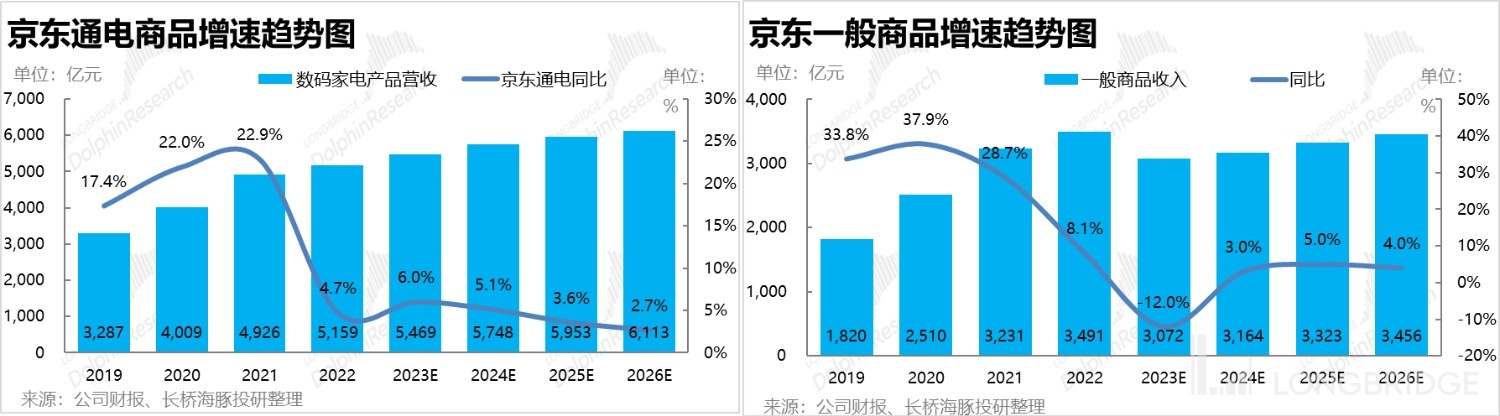

對京東最重要且收入比重近 60% 的通電產品已是一個熟透的線上品類。品類整體規模增速自 16-17 年已不足 10%,線上滲透率到 2021 年已超過 50%,繼續提升的空間有限。可以明確的説,線上通電商品大盤的增長空間較小。

但儘管如此,京東實際在 2022 年以都保持着高於行業 10% 以上的增速差。而在大盤增長有限的大背景下,單個公司保持增長的途徑其實就只有不斷提升市場份額。按公司自營零售額/全國家電&通訊零售額計算出的市佔率,可以看到京東 + 蘇寧兩家最大線上平台的市佔率一直在穩步提升。

不過可以發現,2018 年後京東 + 蘇寧的總份額提升速度已開始放緩,可以推想原因是線上替代率和龍頭集中度都已較高,京東原本在那是就要面臨如何繼續提升市佔的難題。但意料之外的是 2021 年蘇寧暴雷、營收規模腰斬,瞬間給京東釋放了大量的市佔空間,將如何通電零售增長的難題暫時推遲了。

但從財報數據來看,從 2022 上半年開始,蘇寧的零售額已環比企穩,不再繼續丟失份額。這意味着吃蘇寧份額這條 “easy 模式下” 繼續提市佔率的紅利正逐步消耗完,京東必須要回歸和線下賣場、和阿里&拼多多正面競爭中。

與此同時,拼多多通過百億補貼的極致低價,也的確動搖京東的通電產品在用户心智中絕對領先的地位。東哥主動發起的 “性價比之戰” 實屬是被迫的主動選擇。

(2)展望未來,京東核心的通電產品增長前景如何?海豚君整體上認為長期不能樂觀、但中短期不該悲觀。首先行業 beta 角度,對通電產業影響重大的房地產銷售在 3 月份已明確出現了企穩回暖,百強房企單月同比增長了 29%,整個 1Q 銷售額也止跌反增了 3%。二手房成交的復甦力度則更強。

雖然當前樓市的復甦能否線性外推,無論市場還是海豚君都並無把握,但海豚君相信樓市和通電產品銷售大概率不會再持續負增長的情況,行業 beta 不會再是逆風,甚至可能有所利好。實際上,1-2 月份規模以上家用電器銷售降幅已縮窄到-1.9%,後續轉正問題不大。

而手機等 3C 產品目前增長還較差,可能要關注 2-3 季度起各大品牌的新機發布週期能否推動 3C 品類的回暖了。

至於能否繼續提市佔率,雖然蘇寧已不再丟份額,但目前京東 + 蘇寧的總市佔率仍低於 2020 年,説明京東還有一些吃份額的空間。而電商平台的內部競爭,京東在推出百億補貼後,即便不能反攻拼多多,守住自己的基本盤應該問題不大。因此中期來看,京東應當還能再通電板塊內緩慢提市佔率。

總的來説,宏觀環境改善 + 仍有市佔率空間,意味着京東通電產品繼續保持略高行業的增速基本沒有問題。

2、“傷筋動骨” 的變革會給京東帶新紅利嗎

除了最核心的通電業務還保持着相對穩定外,京東另外兩個支柱業務線 -- 一般商品自營零售和 3P 商家業務卻在經歷數年以來最大的變革。海豚君在前幾日發佈的綜述中認為,京東此次變革的最核心目標是,通過等各種補貼、低價策略,增強京東在用户心中的 “性價比心智”,並從 “大促驅動” 部分轉型成 “天天低價、日銷驅動”,最終培養用户高粘度、日常型、少比價的消費習慣,並給平台帶來更多、高打卡率且穩定的流量。

為了實現上述最終目標,京東也在內部進行數年來最大的組織變革,具體舉措包括:

①精簡組織層級,取消事業羣層級,京東零售 CEO 直接領導事業部,改革後基層員工到 CEO 的層級僅剩 3 層;

②更關鍵的是,內部不再區分 POP(3P 商家)和自營,兩種渠道由同一的人員管理,促進流量平權。海豚君認為,京東一定程度上放棄給 “親兒子” 自營渠道的流量傾斜,其最終目的是為了改革自營內部僵化的執行力,通過更公平的與 3P 商户的競爭,倒逼自營渠道的活力。

通過 1P 與 3P 的內部賽馬,給予消費者更便宜的報價、更靈活&多樣的商品選擇、配送時效&費用,來最終實現京東平台上全品類的 “天天低價”。

出於上述戰略目標,和利潤率的考慮,京東據悉正把部分日用品和生鮮品等利潤率偏低的業務剝離給 3P 商家。這會導致京東的收入口徑從銷售總額,變成收取的佣金和廣告費,自然會導致收入規模減少。

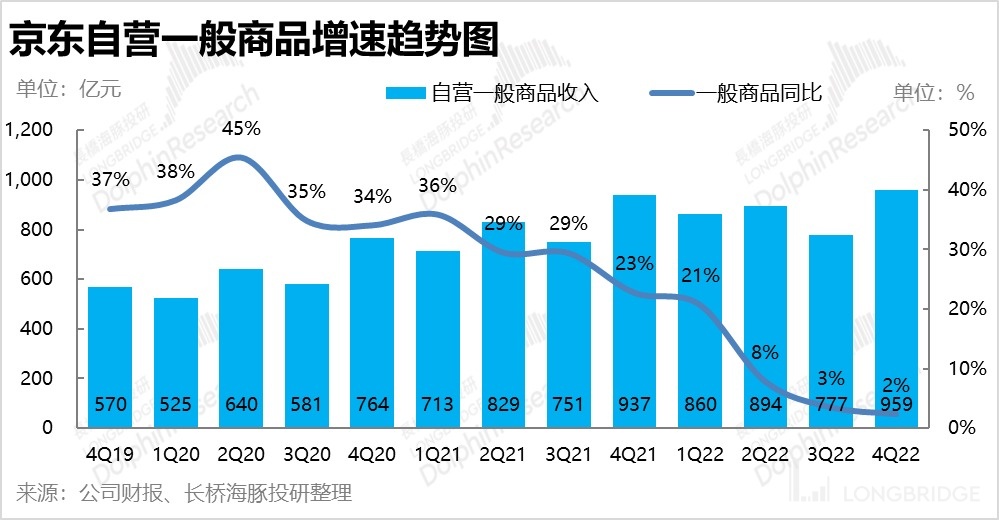

實際上,京東先前打贏了商超品類的局部戰爭後,京東的一般商品零售(包括 FMCG、日用品等)此前一直有遠高於線上大盤的增長。但 2Q22 起增速迅速下滑,其中就有收入口徑的變更的影響。據公司聲稱、這種 1P 轉 3P 的影響在 2023 全年都會持續,導致京東零售全年的收入可能同比小幅下降,但毛利潤總量受到的影響會較小。

(2)“二選一” 破除後,變革能給 3P 業務注入新活力嗎?

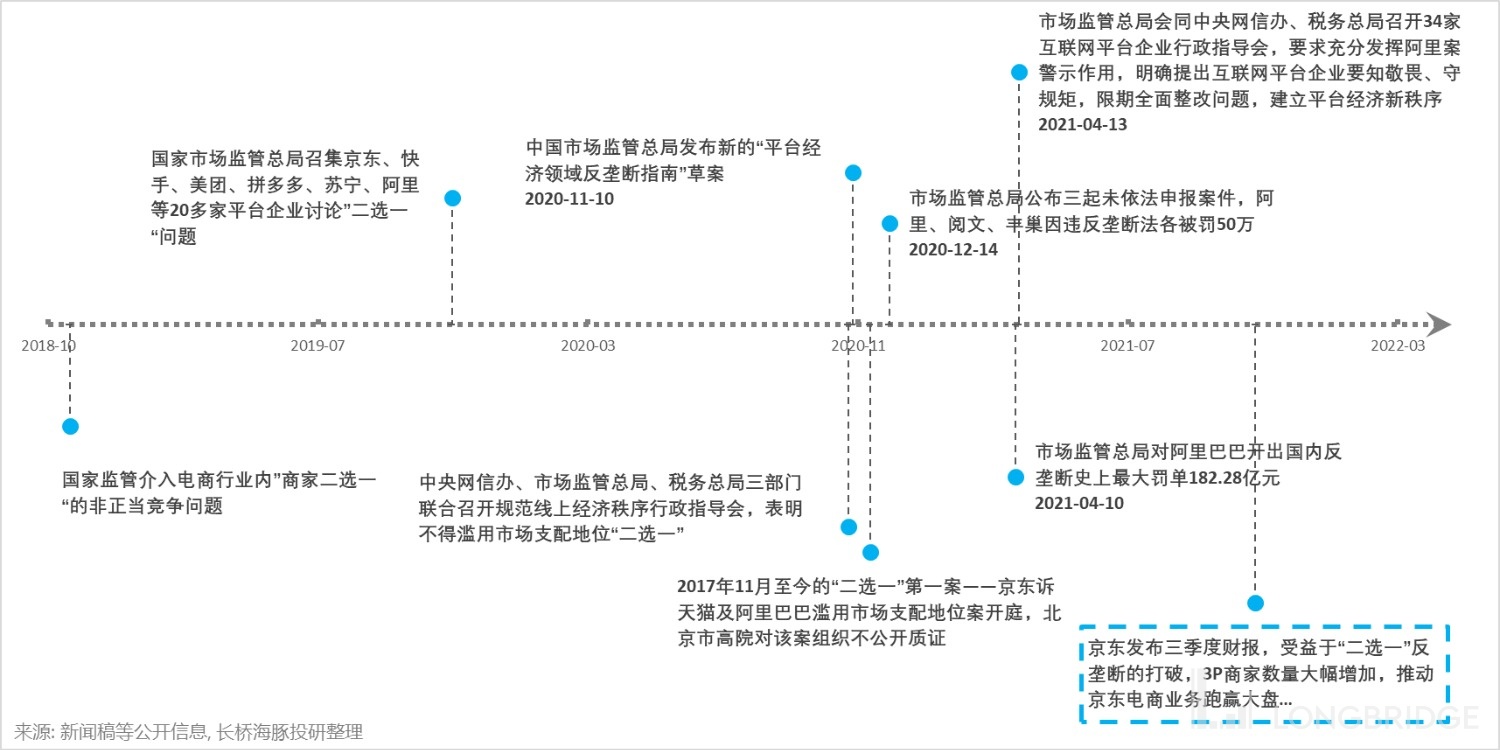

除了電商吃蘇寧的紅利,商超吃疫情的紅利,2020 年底阿里強制商家 “二選一” 的競爭壁壘被破除,其實給京東創造了 3P 商户大量流入的紅利。

當年逼迫商家 “二選一 “的紛爭自 2018 年開啓,並隨着 2021 年 4 月阿里收到 183 億天價罰單落地,隨後互聯網平台間互聯互通逐步開始,大量 3P 商家也開始入駐京東。

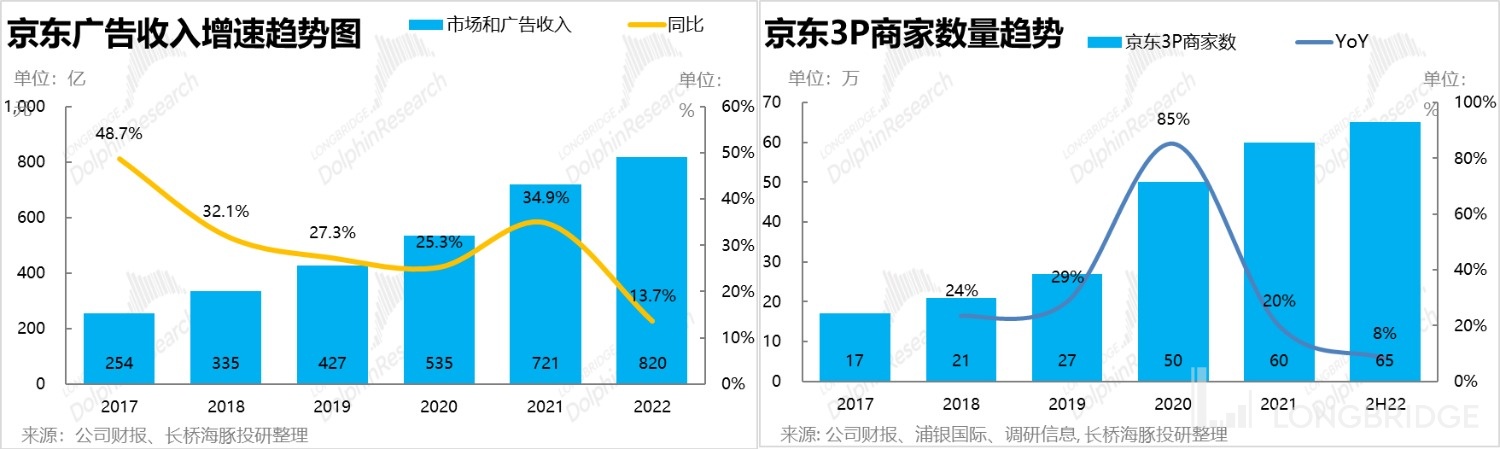

根據海豚君查詢到的數據,京東平台上的 3P 商家數量從 2019 年不足 30 萬家,到 2020 年底已超過 50 萬。而在商户數量的暴漲後,2021 年內京東便迎來了廣告收入增長的爆發期,增速一轉先前持續放緩的趨勢,反彈到 35%。

因此同樣的問題是,隨着 “二選一” 的紅利逐漸消散,3P 商户增速和廣告收入在 22 年分別放緩到 8% 和 14%(當然 22 年也有宏觀環境的影響,並非都是京東自身的問題)。

所以無論是出於 “天天低價” 的大戰略,還促進 3P 業務增速的角度,京東重新加大對 3P 商家的支持和吸引力度,比如近期開放了個人開店、給 3P 商家更公平的流量政策,都走在正確的道路上,並有望促進 2023 年 3P 業務增長復甦。

總的來看,無論是一般商品零售部分自營轉 3P,還是對 3P 商家的支持加大,最終都是為了流量優先和低價優先。京東的考核口徑從收入轉變為 GMV 也是反映了這種趨勢。因此,2023 年不應該過分關注收入的下滑,財務角度看毛利潤,運營角度看第三方統計的流水和月活更關鍵。

二、坑裏摩擦的京東還有價值嗎

3、基於核心業務的估值安全墊在哪?

綜合上文海豚君對京東核心零售板塊各業務的前景判斷是:通電穩中回升,3P 業務在資源傾斜下有望增長,一般自營商品收入跌但利潤穩。據此:

(1)海豚君保守預計 2023 年通電產品銷售增速僅略有反彈,後續也是平穩放緩,並不奢望能回到 2021 年以前雙位數的增長。

(2)對一般商品零售,考慮到 1P 轉 3P 的影響和公司對此的指引,海豚君預計 2023 年銷售收入同比下跌 12%,後續也只保持 5% 以下的低增速。整體對自營零售業務的預期都比較保守。

(3)但同時,3P 業務受益於京東平台內流量的傾斜,以及部分業務模式的轉變。海豚君預測,京東的廣告收入在 2023 年會重新提速,重回接近 20% 的增長。

(4)作為交叉驗證,同時也略過 1P 轉 3P 對收入產生的扭曲,海豚君給予公司總 GMV 增速的預期還是低於 10% 的,也低於海豚君對線上零售大盤增速的預期,仍是偏保守估計。

利潤層面,考慮到公司聲稱今年的市場營銷支出總量和去年接近,百億補貼等補貼的費用屬於已定規模的營銷預算內部重新分配,且指引 2023 年零售業務利潤率會同比持平,海豚君保守預期 2023 年京東商城的經營利潤總額不僅不增,還會小幅萎縮到 347 億。

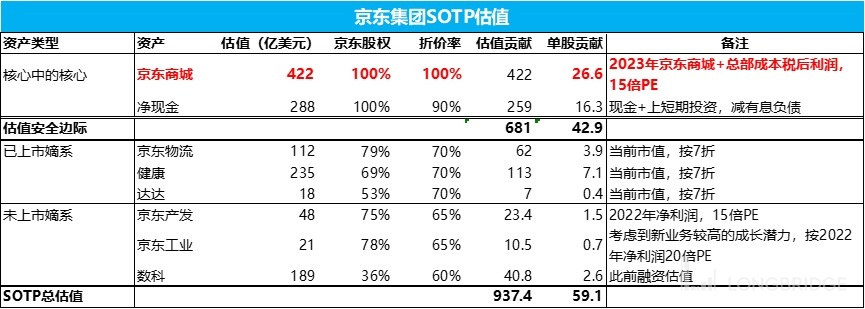

那麼根據以上相當保守的業績預測,且不考慮京東未來的任何成長性。只考慮京東核心的商城資產價值,且以週期底部的 2023 年為估值基準。以京東商城的經營利潤扣除總部未分攤的費用和税費,按 15 倍 PE 估值,算出京東商城的估值底是 422 億美元。相當於每股 $26,在公公司後續業績再暴雷的情況下,股價進一步下探到這個極端估值也並非不可能。

再加上約 259 億美元的淨現金和短期投資後(打 9 折),這要算來京東的估值安全邊際為 680 億,等同每股 $42.9。

但京東當前的股價僅為 $37.5,市值僅為 590+ 億,等同於市場給京東商城基於 2023 業績的 PE 倍數只有 11-12x。可以説市場當前已完全忽視了京東的任何成長性和可能的反轉,絕對是處於低估區間。

4、京東向上的空間在哪?

但是實際上,考慮到京東即便再差,至少也能以略低於行業大盤的增速成長。2022 年合計虧損近 60 億的達達和其他新業務,不過考慮未來能貢獻多少利潤,但近幾年內實現盈虧平衡應當不算過分。

那麼基於 DCF 模型,海豚君測算出京東的合理估值應當是在 $60 每股以上,相比當前有超 60% 的估值迴歸空間。

同時隨着阿里聲稱未來會分拆旗下子公司上市,市場對阿里京東這些大集團內部 “隱形 “的資產價值幾何也開始關注。

那麼,海豚君同樣是不考慮任何成長性,未上市資產都以 2022 的業績為估值基準,或者按最新的市值/融資估值為標準,並分別給與 70% 左右的估值折價。這樣測算出的額外資產價值也有約 $11,相當於當前股價約 30% 的空間。

因此無論用那種估值方法來看,京東當前的股價即便只看核心資產價值也已進入低估區間,若是考慮到未來的成長性和集團其他資產的價值,市值至少有 60% 的迴歸空間。因此,對一個長期投資者來看,當前買入等待估值迴歸,無論是勝利還是賠率都很理想。

但當然,估值迴歸需要催化事件的驅動(如消費強勢反彈或競爭格局緩解),海豚君也無法預期何時能到來,因此對持股期限較短的投資人,還是需要等待時機。

<正文完>

海豚君過往相關研究:

電商行業

2023 年 1 月 5 日《攻守之勢大逆轉,“阿里、攜程、滴滴” 們要反攻》

2022 年 9 月 30 日《拼多多 vs 唯品會:你的 “窮日子” 是它們的 “好日子”?》

2022 年 9 月 22 日《阿里、美團、京東、拼多多:都認命了?還得搏 “大運”》

京東

2023 年 3 月 10 日電話會《京東:從大促驅動,轉向天天低價(紀要)》

2023 年 3 月 9 日財報點評《“遮羞” 套路玩膩,東哥還能讓京東東山再起嗎?》

2022 年 11 月 18 日電話會《京東四季度壓力更大?今年重降本、明年重提效(電話會紀要)》

2022 年 11 月 18 日財報點評《京東天量利潤救場,還能 “遮羞” 增長放緩多久?》

2022 年 8 月 24 日電話會《京東:繼續注重效率,同城零售將是增長重點(電話會紀要)》

2022 年 8 月 23 日財報點評《沒了增長,京東要變成價值股?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。