分眾:慘超預期?揮手過去看未來

大家好,我是海豚君!

北京時間 4 月 28 日分眾傳媒發佈了 2022 年全年以及 2023 年一季度業績。由於 2022 年 1-3 季度都是已知數,並且業績預告年初就已經披露,這裏我們不去着重描述過去有多 “慘”,而更關心未來有多少 “福”——關鍵還是看一季度以及當下的行業環境所隱含的未來增長趨勢,當然年報中相對詳細的經營數據如果也會透露更多的信息。

核心要點如下:

1、不願回首的至暗:今年初,分眾發了 2022 年全年的業績預告,雖然只有歸母淨利潤數字——同比下滑 53% 左右,但也可以倒算出分眾在去年最後三個月的經營壓力。

當終於迎來防疫調整,市場在期待新的復甦時,悲催的分眾還要因為感染高峰再挨一記重錘——收入加速下滑 44%,不足 21 億的四季度收入幾乎與曾經被視為 “至暗” 的二季度 19 億一樣慘淡。

2、黎明已經到來:當邁過感染高峰之後,線下消費才開始真正的復甦。一季度分眾收入 25.8 億元,雖然同比仍下滑 12%,但環比增長 25%,表明市場需求已有明顯改善。

如果按照實際感受逐月粗拍,3 月的收入很有可能已經達到 10 億以上,也就是説二季度 30 億以上的收入還是不難的。

屆時由於去年的最慘二季度拉低了基數,疊加購物季的營銷氛圍,因此收穫一個 “爆發性” 增長,並不算太誇張的預期。

3、利潤先於收入增速轉正:眾所周知,分眾的成本一貫剛性(佔比 70% 的成本為租金,10% 的折舊),因此收入下滑,必將給利潤帶來更為慘烈的數字惡化,比如四季度收入下滑了 44%,淨利潤下滑了 60%。

反之當收入回來之後,利潤的反彈也會相當可觀。但為了讓自己能夠更快速度的 “復活”,分眾在這個經濟波動週期的底部區間,也並沒有完全的坐以待斃。能申請減租的申請減租,

該優化的媒體點位也加速優化,以及該裁員的裁員,守着 33 億的現金和 46 億的短期投資,安心等待天明。

因此,當一季度收入還在下滑 12% 的情況下,淨利潤已經先一步同比增長轉正,少的 3.6 億收入,成本省了 0.9 億,税金 + 費用 + 信用減值省了 3 億,把最後的利潤拉了回來。剔除投資收益等非經營損益後的核心經營利潤,下滑幅度也從四季度的-70% 收斂至-5%。

4、盈利提升並非一味依賴收縮:在同為降本增效的戰略下,不同的企業採取的方案和實現路徑也有質的區別。為什麼我們説分眾不是靠一味的收縮來硬榨出利潤?

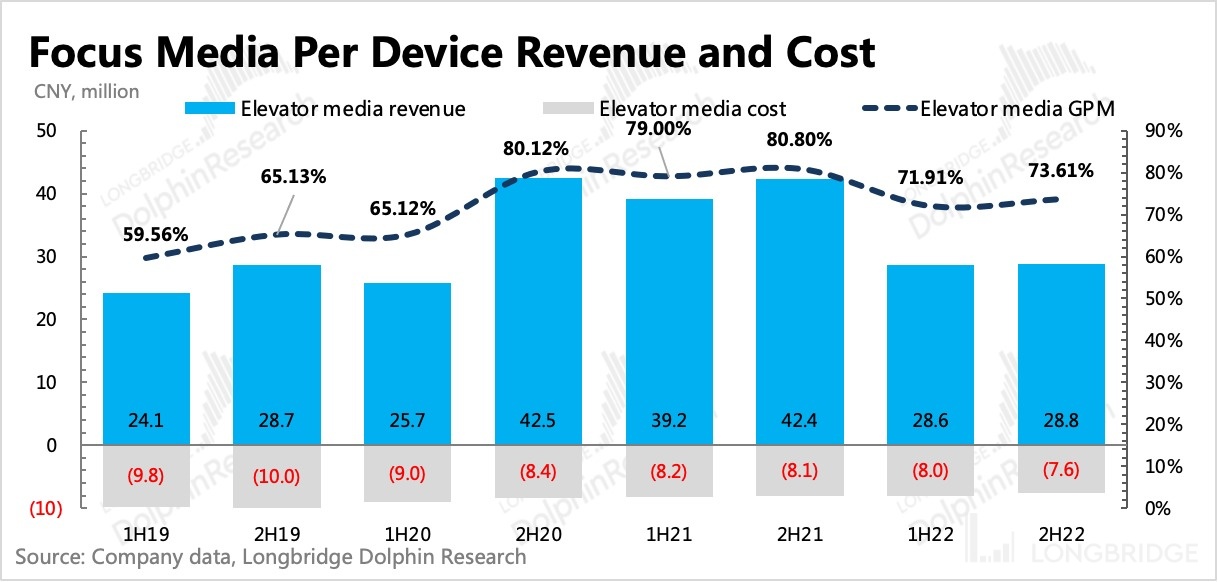

去年下半年至今,分眾一直在增加電梯電視媒體設備,同時在今年一季度,電梯海報的點位數也開始重回擴張。

從單個媒體點位的平均毛利率來看,去年下半年的毛利率要優於上半年,2022 全年的單點位毛利率也優於 2020 年、2019 年。

這説明,在點位總數增加的情況下,分眾通過擴展高效益的點位,同時關閉低效益的點位實現了整體經濟模型的部分優化。

5、兩份財報中同樣沒有給出對今年的指引,但管理層對今明兩年的展望和應對策略也很關鍵,建議關注業績電話會,海豚君也將第一時間將紀要發佈在投研用户羣和長橋 app 上,感興趣可添加微信號 “dolphinR123” 入羣獲取。

6、重點業績指標與市場預期對比:

(自年初分眾披露業績預告以來,較少機構在公開報告中進行及時調整,因此 BBG 收集的 2022 年預期相對滯後,與實際預期差距太大沒有意義,因此海豚君選擇一家頭部券商的更新後預期作為參考。)

總的來看,四季度業績並不好,收入端明顯差於市場預期。對於一季度,BBG 未收集到有效市場預期,海豚君傾向於收入一般般,但利潤率修復還不錯。

海豚君觀點

分眾的收入端體現得是一個從差無可差到快速反轉的故事,但市場的期待很高,也誤判了放開以來商家營銷預算的投放節奏(效果廣告的紅利還將吃香一段時間),使得 CTR 的 2 月廣告增速滑坡成為了壓制分眾短期估值的重要因素。

復甦還是沒復甦,是圍繞消費的問題,但自從消費行業佔比接近 60% 一家獨大後,也成為影響分眾預期的命門。

海豚君認為消費復甦是存在的,商家在品宣廣告上的速度只是慢了一些,但慢不代表落後,從修復彈性上,我們還是更看好今年品宣廣告的增速高於效果廣告。

因為惡劣的環境,而主動提效的分眾,則有望在今年的復甦期,不僅獲得收入的修復,自然性的恢復利潤率,還能夠發揮高效的運營能力,加速看到更優秀的利潤率水平。

從估值角度,按照一致預期以及海豚君的預估,當下 930 億市值對應 2023 年 45 億歸母淨利潤 20x PE,回溯以往在業績開始騰飛期間,市場情緒會將 forward pe 上拉到 25x-30x 的區間,由此來看當前估值仍有提升空間。

本季財報詳細解讀

一、黎明前最後一錘,收入慘烈超預期

四季度分眾總營收只有 20.6 億,同比下滑-44%,受到年末全國感染高峰影響,收入環比加速惡化,慘烈程度幾乎與二季度看齊。

而機構因為對防疫調整後的消費反彈偏樂觀,並且在今年年初分眾發完全年業績預告後,部分機構未及時調整預期,因此 BBG 市場一致預期相對滯後,體現出驚悚的 “預期差”。

不過海豚君對比了幾家頭部券商的調整後最新預期,收入端雖然仍然偏弱,但驚悚程度大大降低。

一季度分眾收入上已經環比明顯好轉,不過仍然有 12% 的下滑。如果對四季度和今年一季度的逐月收入按照 CTR 廣告刊例價同比增速、大眾感染週期變化,再考慮春節期間樓宇流量不高等影響因素後進行粗拍,那麼 3 月單月的收入差不多能達到 10 億以上。

這樣疊加二季度本身又是購物季,營銷氛圍較重,商家品牌營銷往往線上線下聯動投放,因此實現 30-35 億的收入並不難。

考慮到去年的二季度是疫情以來單季收入最低的季度,基數足夠低,因此有望收穫一個 “爆發式” 反彈。

二月 CTR 廣告增速出來,嚇了市場一跳,因為指望逐月修復的趨勢被 2 月一個負 12% 的加速下跌打破。這是什麼原因導致的?

海豚君認為,2 月的超預期回落,可能有三方面因素:

1、必然與消費修復節奏較慢有一定關係,這也是消費行情一季度表現不佳的主要原因。

2、但同時與線下出行恢復後的 1 月春節之前,營銷投放短期用力過猛也有關係。按照往年,11-12 月電商節整體廣告市場火熱後,1 月往往會進入一個環比回落的轉淡期,但今年 1 月環比為正,因此不排除商家的營銷預算,尤其是消費品商家有藉着世界盃、春節效應進行了超前投放。

3、經濟修復早期,效果廣告還有一定的紅利期。當經濟向下低迷時,商家首先會削減品牌廣告,相對青睞效果廣告;當經濟緩慢復甦時,品牌廣告也並不是馬上就會有反彈,而是會在經濟不斷復甦過程中,被商家逐步增加預算分配。因此 2 月線下、電視等傳統廣告,遭遇的毒打還較多。

在這樣的背景下,二季度的廣告還能如期復甦嗎?海豚君認為復甦趨勢不改,二季度有望借力購物季全面反彈。

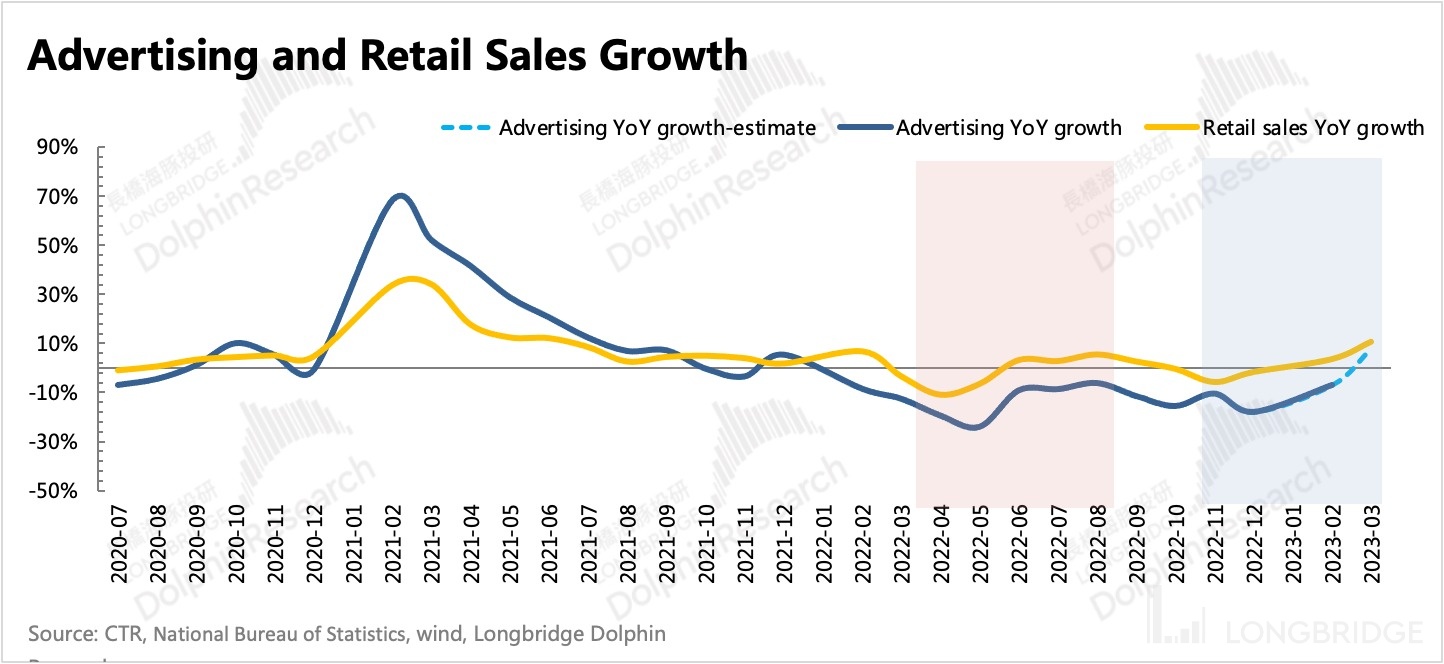

1、廣告與社零的波動相關性較高,而 3 月社零已經出現了相對強勁的增長修復。因此海豚君認為廣告需求也不會差到哪裏去,跟隨社零的波動幅度向上修復是大概率事件。

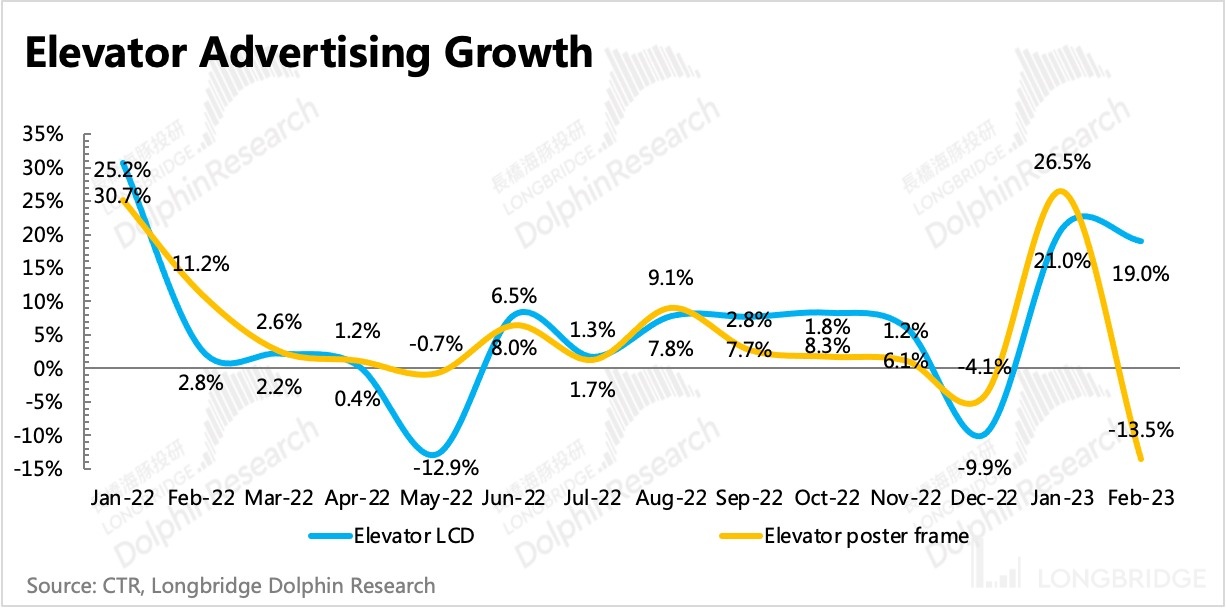

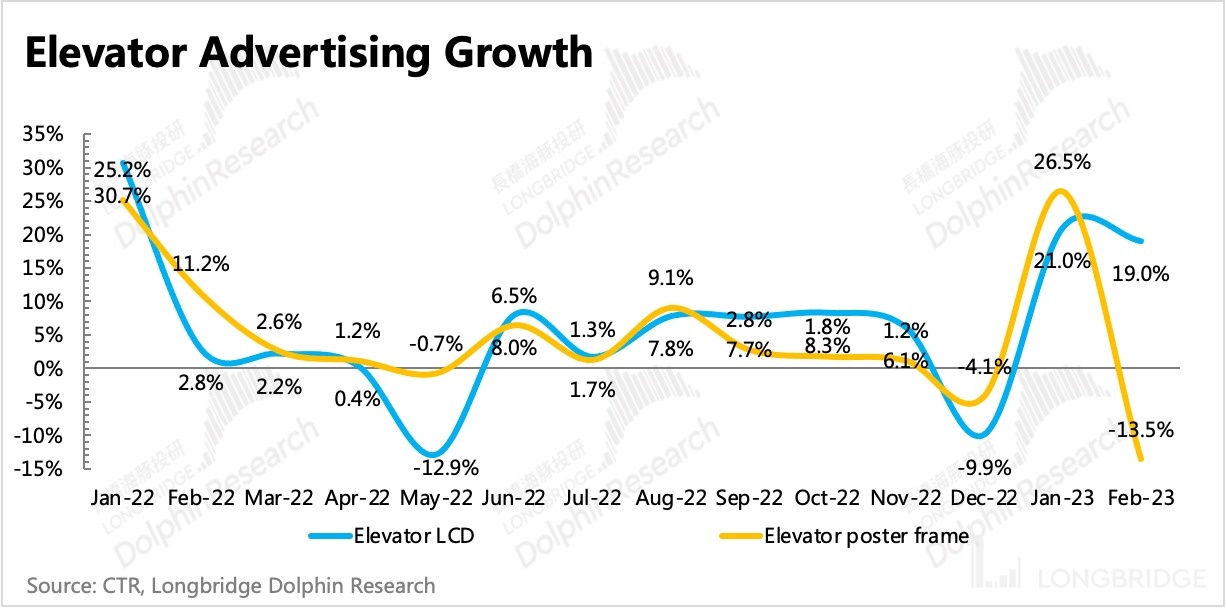

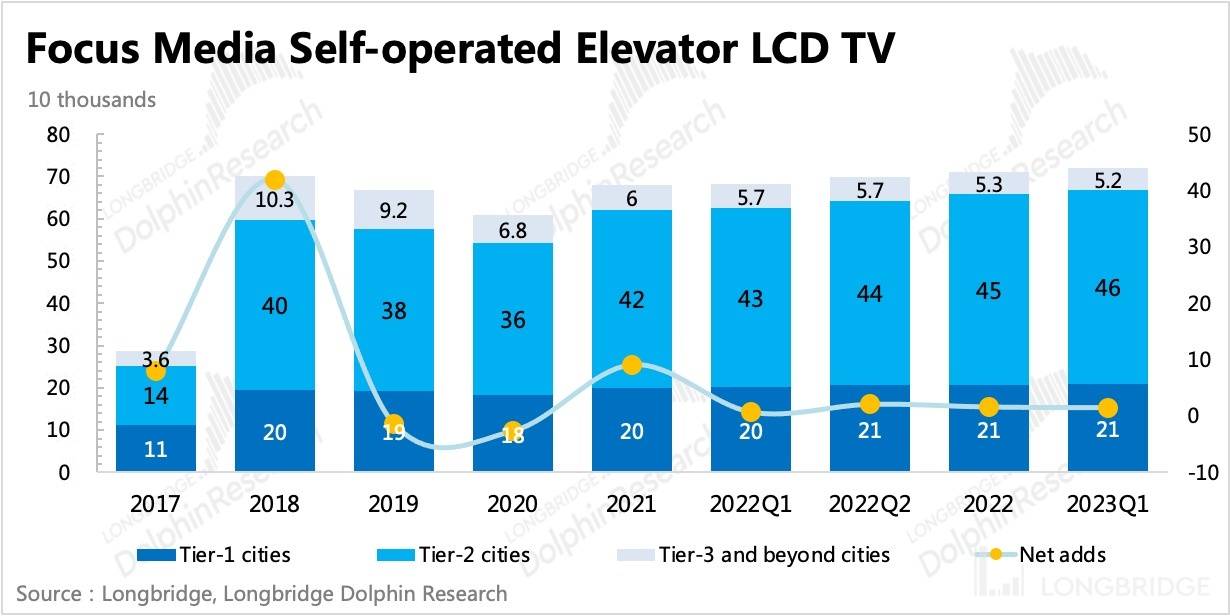

2、此外,雖然廣告大盤表現不佳,但梯媒也並沒有一起趴下。由於擁有得天獨厚的線下流量,因此 LCD 梯媒的增速保持強勢,但電梯海報因為無動態觀賞性,因此也跟着行業一起下滑。

電梯海報被 LCD 替代的趨勢越來越明顯,只是由於更換成本不低,因此進程也不算快,近幾年分眾也一直在減少電梯海報點位,增加 LCD 電視點位。

二、影院貢獻不大,但今年有強勁修復預期

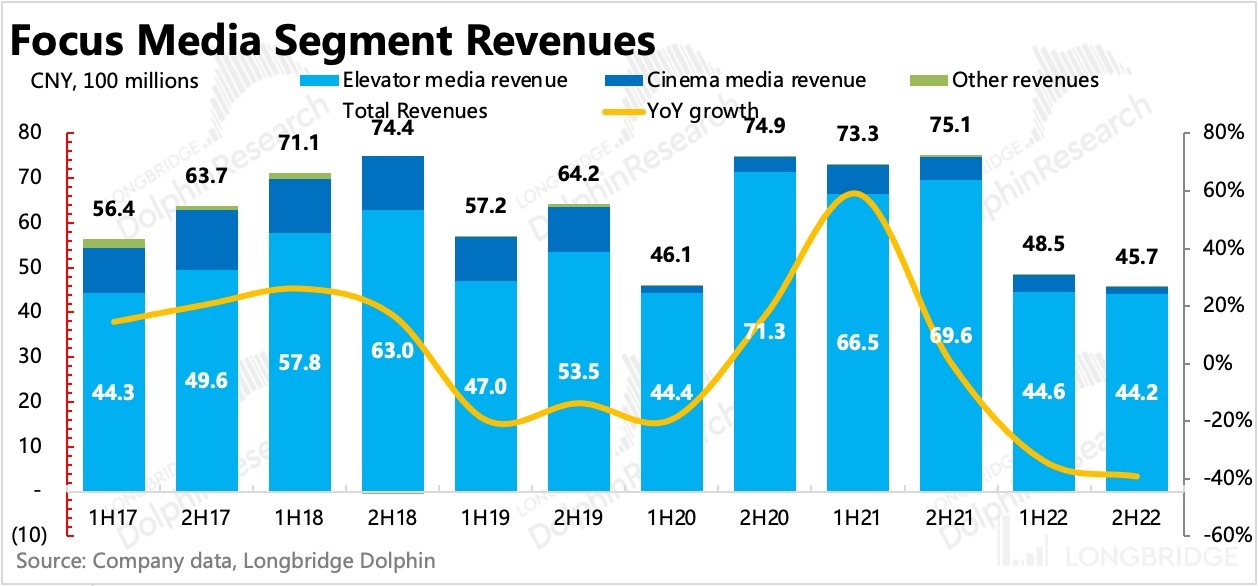

在收入貢獻上,由於 2022 年電影全年拉垮,因此梯媒收入佔比進一步提升至 97%。但梯媒本身也是慘兮兮,下半年只實現了 44 億元收入,幾乎是 2020 年同期巔峯的一半。因此在今年線下經濟活動恢復至正常,梯媒收入反彈空間很大。

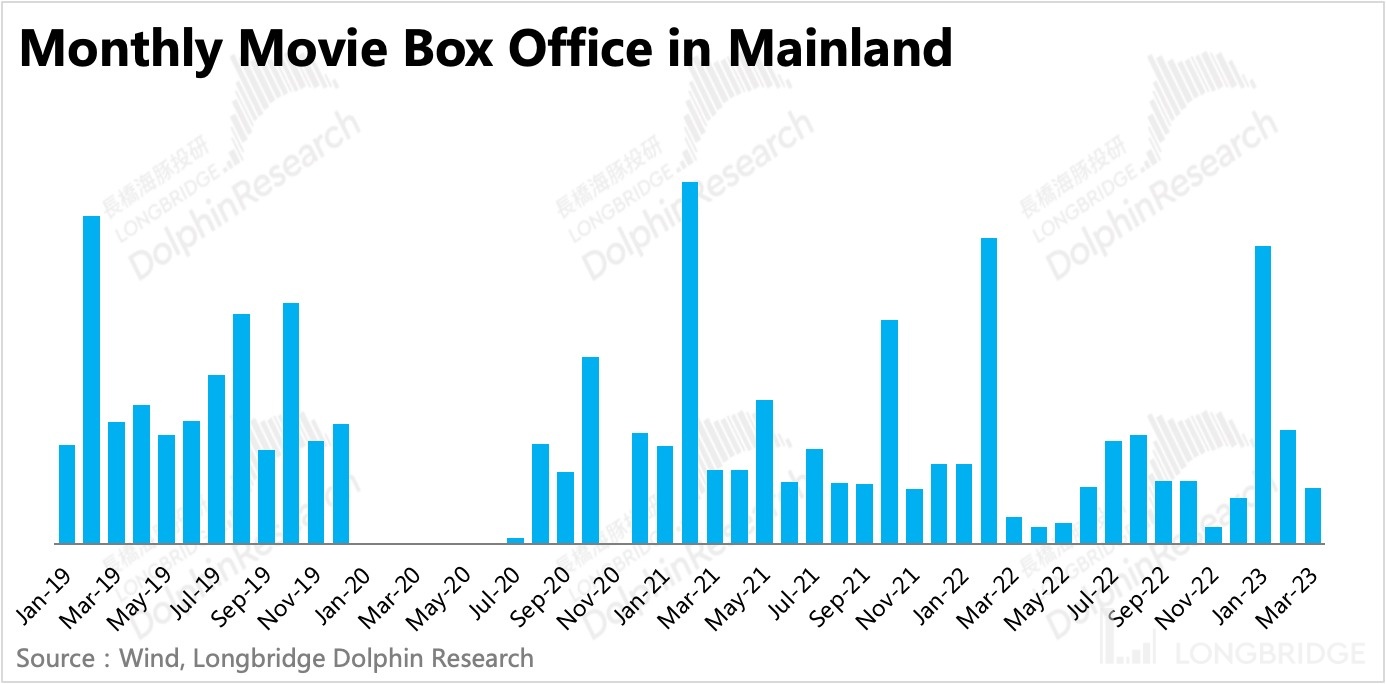

影院廣告雖然佔比不高,但去年實在太拉垮了,下半年甚至只有 1.46 億元,和 2020 年疫情初期全國性限制出行的上半年看齊。2022 年影院廣告慘淡,不僅僅是與防疫政策有關,受特殊年份優質電影供給稀缺的影響更大。

因此今年逐步恢復正常,監管有序落地和放鬆後,電影以及影院廣告的反彈力度也會相當可觀。

但在這三年疫情中,分眾還是順勢停掉了部分低效、低人流密度的影院以及放映影廳的合作。從 2021 年的 1927 家影院 1.36 萬個影廳的覆蓋,到 2023 年一季度只剩了 1680 家影院的 1.2 萬個影廳的覆蓋。

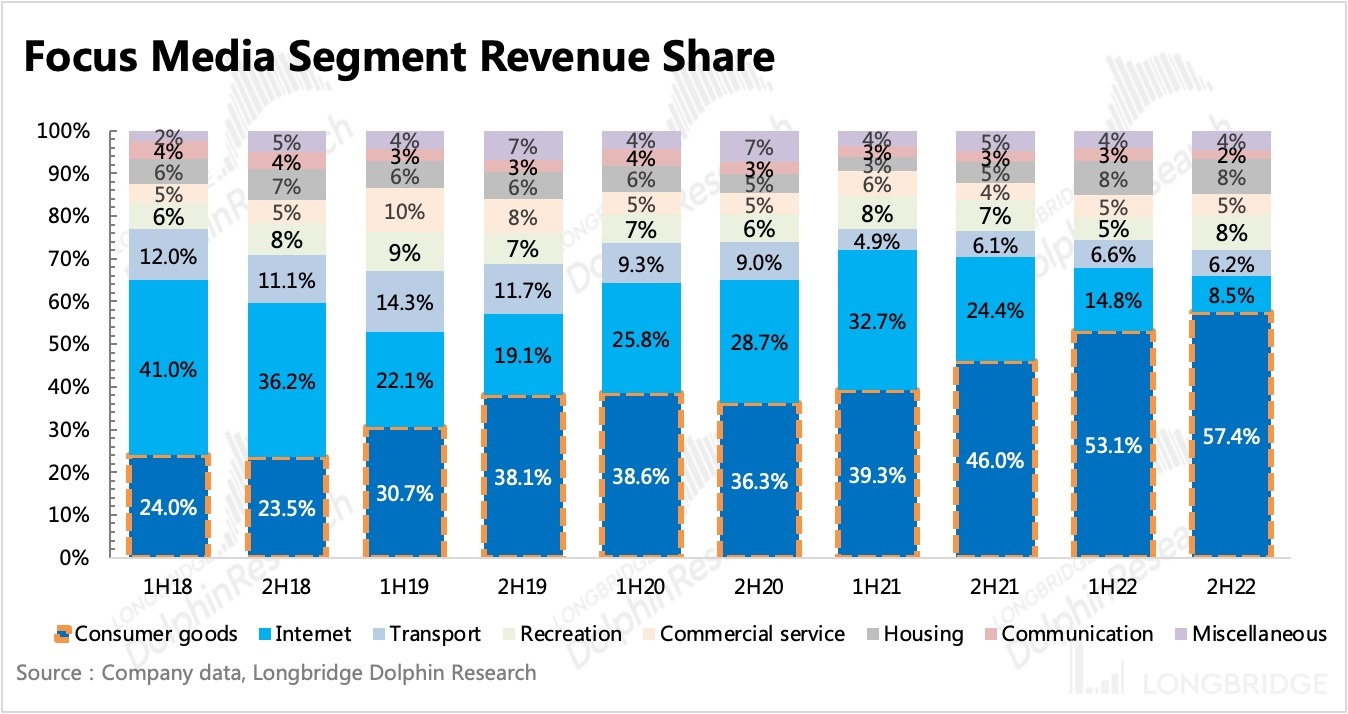

三、消費成第一大客户,但互聯網可能已經觸底

隨着互聯網公司去年開始全面實行降本增效,並且在下半年繼續深入後,互聯網已經不再成為分眾一個有重要影響力的客户板塊,消費短時間內迅速上位。

但反過來説,當互聯網公司在今年逐步進入降本增效的尾聲,並且重回競爭擴張的週期,營銷投放可能會重新向上。雖然相比 2018 年左右瘋狂撒錢的狀態,肯定要收斂不少。但互聯網企業何時停止收縮,何時對分眾的業績拖累也會消失。

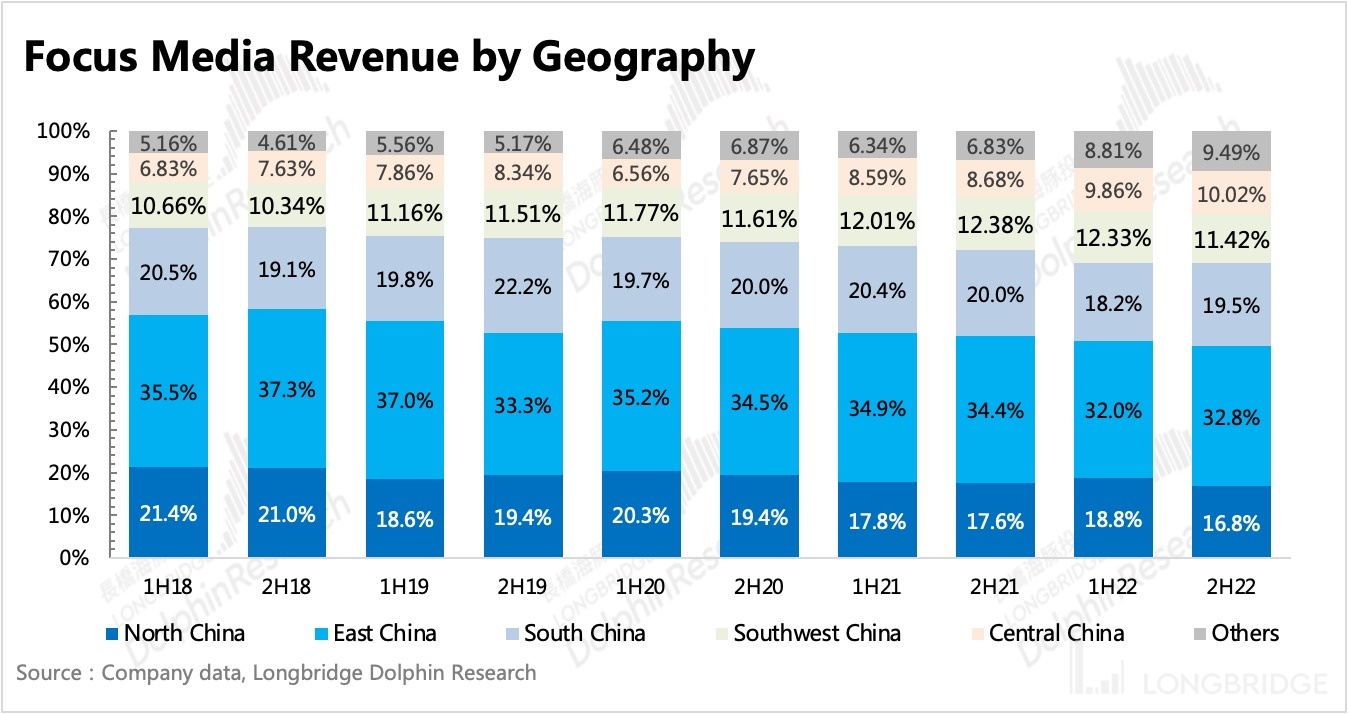

不同區域上,二季度受上海疫情影響較重,拖累公司業績後,下半年華東地區下滑程度並不是最大的。截至當前,分眾仍然主要依賴華東、華南地區貢獻給收入。

四、盈利提升並非全靠收縮,主打擴張中修復

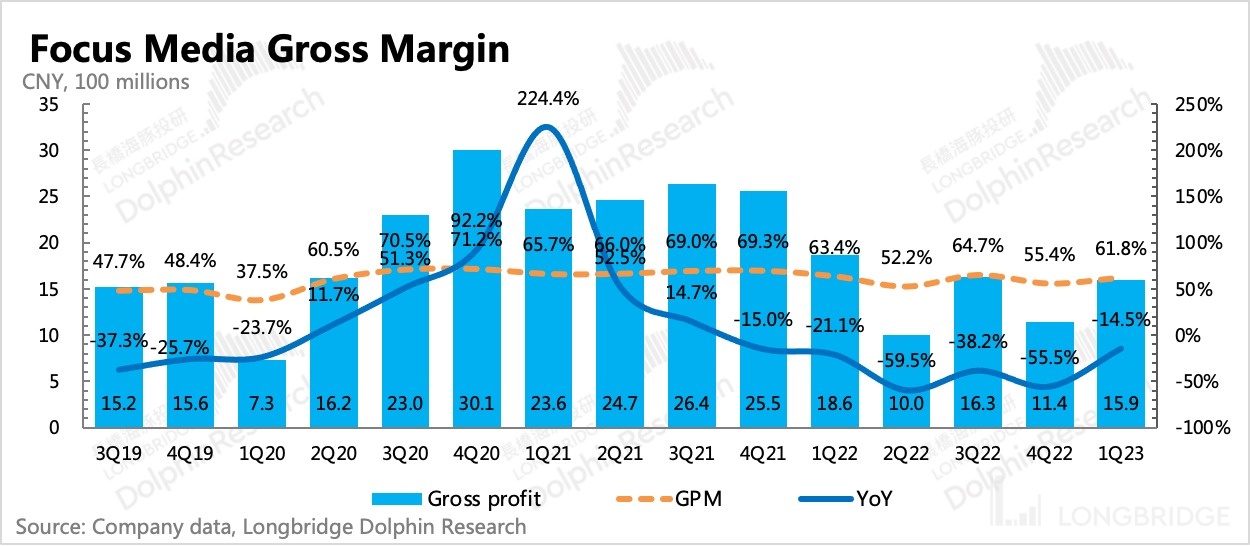

去年四季度分眾毛利率因收入太過承壓又跌落到 55%,一季度毛利率則在收入反彈後恢復至 62%。不過去年下半年,單個梯媒點位的平均毛利率比上半年要高,並且在線下封鎖、感染高峰等經濟壓力下,並沒有打回原形到 2020 年的低位水平,説明過去連續幾年的點位優化有了明顯效果。

此外,就是影院廣告,考慮到行業的低迷週期,由於直接大幅減少了採購時長,因此毛利率也釋放出來了,不過這個毛利率應該不可持續。

分眾的成本由媒體點位的租金、職工薪酬、設備折舊以及其他成本構成,其中媒體點位的租金佔了 70%,除了單個點位的租金價格外,也受到點位數變動的影響。

自從去年下半年以來,分眾的營業成本絕對值一直走低,雖然主要是由於點位的收縮優化而來,包括電梯媒體和影院媒體。隨着點位的重回擴張,分眾連續優化了一年的成本開始有反彈跡象。

海豚君認為,四季度的成本情況相比 2020 年還要低,已經體現了一種相對極致的狀態,除非有技術/手段對現有成本進行優化,比如 AI 技術減少內容生成成本、與物業合作模式改變等等,否則很難樂觀預期會有進一步的優化。

一季度的成本上揚進一步確認了分眾重回擴張的趨勢,我們預計剩下的三個季度成本還將進一步上升。但同時與此對應的 Q1,毛利率也大幅回升至 61.8%,由此可見分眾的收入利潤的彈簧效應。

在費用上,分眾也經歷了裁員和推廣減少等操作,因此主營業務的核心經營利潤率環比提升了 4pct,但主要還是來源於成本優化了 7%。最終一季度歸母淨利潤 9.4 億,基本在指引去見內,同比增長 1.3%,淨利率提升至 36.6%,與巔峯還有差距。

最後,剔除非經營性損益只看主營業務的盈利能力,一季度實現 9.4 億,同比下滑 5.3%,利潤率修復至 36%,相比於整體淨利潤,一季度的修復彈性有所下降,但修復趨勢不改。

<此處結束>

長橋海豚「分眾傳媒」歷史研究:

財報季

2022 年 10 月 31 日《分眾:走過至暗,但難逃週期宿命》

2022 年 8 月 17 日電話會《消費品韌性十足,做好成本管控等待真正回暖(分眾傳媒 1H22 電話會紀要)》

2022 年 8 月 16 日財報點評《互聯網塌方,分眾 “摔殘”》

2022 年 7 月 14 日財報點評《二季度利潤下殺 70%,分眾再跪業績 “天坑”》

2022 年 4 月 29 日電話會《三月收入跌 45%,分眾太難了(電話會紀要)》

2022 年 4 月 29 日財報點評《分眾"血流成河"?絕處逢生後是機會》

2021 年 11 月 4 日財報點評《從分眾説起:對互聯網廣告的期望值得 “ 降了再降 “》

2021 年 8 月 26 日電話會《縮了、沒了、規範了,下半年生意不容易 (分眾紀要)》

2021 年 8 月 25 日財報點評《分眾:看似不錯?其實 “暴雷”》

2021 年 4 月 23 日電話會《發個殘缺的分眾電話會紀要》

深度

2023 年 12 月 21 日《消費乍暖還寒?攔不住廣告的春天》

2022 年 8 月 2 日《又進黃金坑?分眾是 “金” 還是 “坑”》

2022 年 7 月 12 日《分眾傳媒:瘋狂逆行改命的 “拼命三郎”》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。