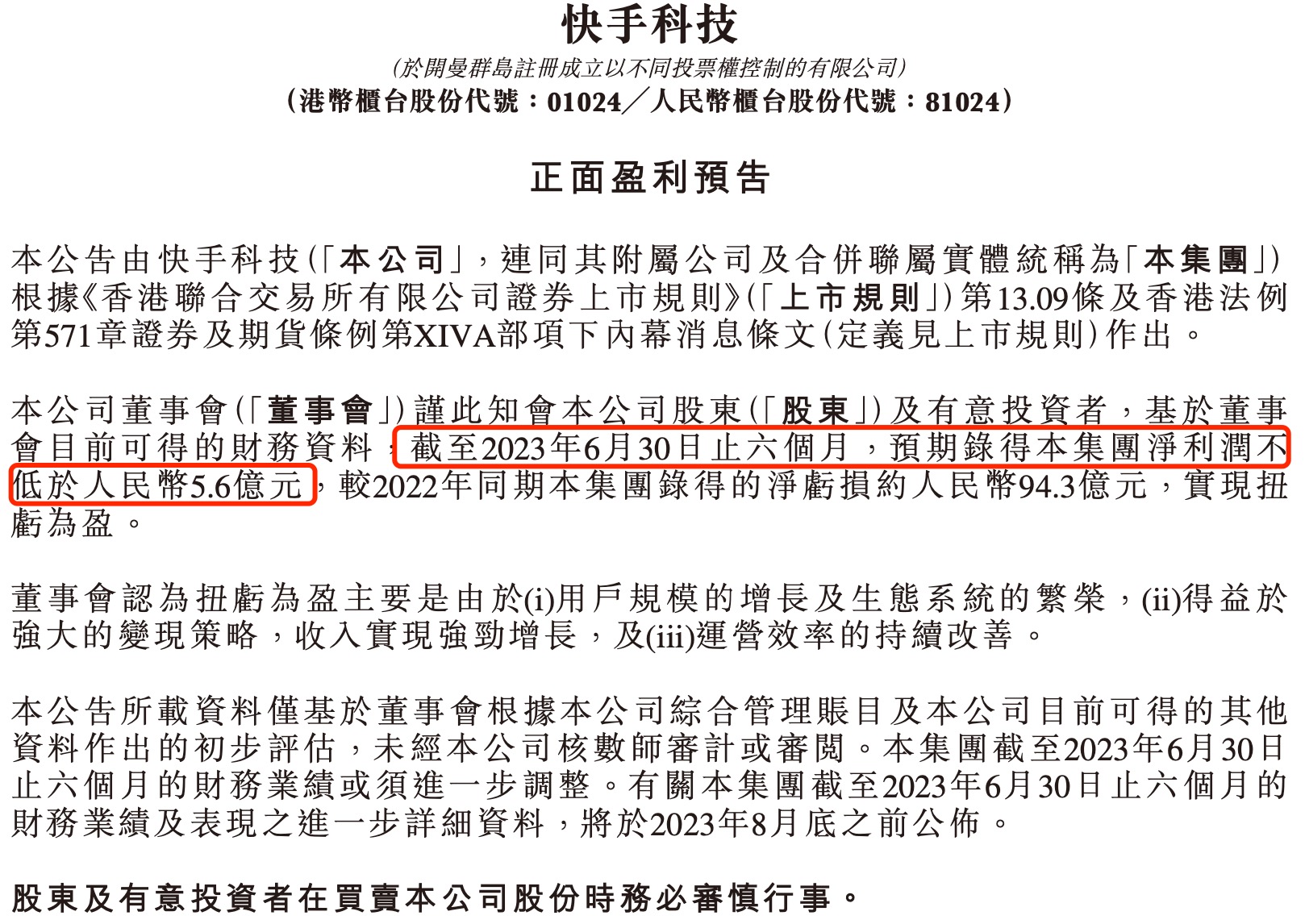

$快手-W(01024.HK) 晚上突然來了個業績盈喜——預計上半年淨利潤不小於 5.6 億,也就是 Q2 淨利潤不小於 14.36 億。這可不是調整後的淨利潤,而是 GAAP 下的,比 Q1 績後給的指引(調整後淨利潤 11-12 億)好太多。雖然機構通過溝通也預料到了會超預期,但直接大跨步盈利還是沒有想到的。

海豚君結合之前的預期假設,嘗試還原收入端的增長情況。我們發現,這次盈利超預期的關鍵因素,可能就是廣告和電商業務。

其中:

(1)廣告業務,內循環廣告增速(~海豚君預計 40%)應該超出了 GMV 增速(~海豚君預計 35%),而外循環廣告也基本回到正增長了(~海豚君預計 +5%)。整體廣告增速近 30%,高於指引 25%。

(2)另外,直播業務估計也是表現不俗,和指引差不多(~15%-20% 增速)。

(3)利潤大幅增加的另一面,一定也有支出端的剋制。高毛利率的廣告和電商業務,會拉動整體毛利率顯著超出上季度。同時銷售費用、研發費用等,估計也會比指引明顯要低個幾億。從而最終實際利潤與指引相差了 10 億 +,與最新的市場預期比,也高了 6、7 億。

因為超得比較多,而且是市場最在意的扭虧為盈,預計這次業績盈喜會給快手短期股價的情緒面,帶來正向推動。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論