扒開滴滴的出行 “理想國”

$滴滴出行.NA

成立十年,歷經 22 輪融資的燒錢王滴滴終於要上市了!

從它的招股書來看,這十年間,它通過 22 輪融資,一共拿了投資人接近 2000 億人民幣(300 億美金)的真金白銀。在近十年內,滴滴為股東們帶來的是接近 900 億的累計虧損!

資本的十年陪跑,除了鉅額虧損,換來的是這樣一組核心運營資源(截止 2021 年三月底的 12 個月):

- 國內有 1300 萬司機在滴滴上接過單子;

- 國內有 3.77 億用户在滴滴上打過車;

- 國內打車的用户每天為滴滴貢獻 2500 萬 + 的打車訂單,已經超過了美團外賣 2019 年的日均單量 2400 萬;

- 國內 2200 億的出行交易額。

除了,另外附帶單車、團購、車服、金融、自動駕駛,以及海外的打車與外賣等等業務,合計大約 1.2 億用户、近 1000 億的交易額……

如此體量的平台經濟,還附帶了那麼多孵化中的業務,因此傳聞中,滴滴希望自己的估值能達到千億美金,似乎看起來也不是特別過分,畢竟目前國內平台電商京東、拼多多、美團基本全在千億美金以上。

以下,我們就梳理一下滴滴千億估值夢之後的虛與實。

一、要價千億:底氣和邏輯何在?

在這次上市的招股書中,除了這些無一匹敵的經營數據,對於未來的藍圖,滴滴為二級市場投資者描繪了一個更加宏大的敍事線:

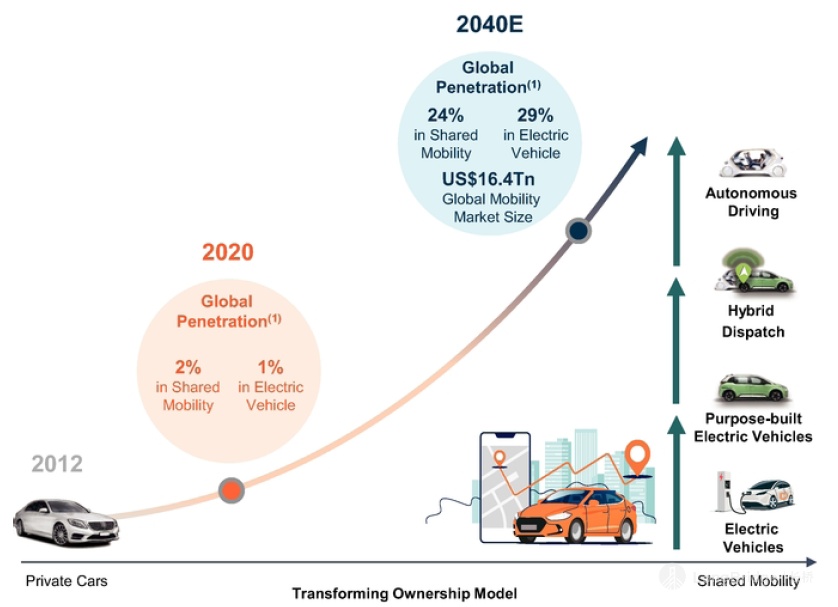

從 2012 年的私家車,到全球 2020 年 2% 的共享出行滲透率和 1% 的電動車滲透率,到 2040 年 24% 的共享出行滲透率來做大行業蛋糕,和 29% 的電動車滲透率,加上無人駕駛的普及,帶來用車成本集體性下降。

中間過程是電動車對燃油車取代過程中,電動車每公里開車成本更低。

最終的行業遠景是一個 “萬車互聯、電動共享” 的出行理想國,而滴滴也許就是這個理想國裏 “幕後老闆” 級別的存在。

顯然,在滴滴描繪的出行理想國三部曲中,十年奮戰,一朝上市,也不過是完成了共享出行的第一步,第二步電動車的替代與第三步全自動駕駛網約車隊,才是未來二三十年內決定滴滴能否守住出行龍頭地位的決賽場。

更重要的是,滴滴除了感性的宏觀故事線之外,到目前馬虎也算有數據交付:

(1)滴滴國內出行今年一季度的數據,也一反以往盈虧平衡線上掙扎的無奈,直接做出來了 36 億的利潤(不含攤銷與股權激勵等非現金費用)。

一季度,集團攤銷與股權激勵合計 12 億,考慮到這兩部分實為經常性開支,海豚君即使按該項業務的用户佔比做 75% 的費用分攤,滴滴國內出行經營利潤在春節季這樣一個相對淡季至少 25 億,那麼全年合理做出來個 150 億的國內出行經營利潤。

(2)進一步,如果未來五年又有個像樣的利潤複合增速,畢竟招股書給出的共享出行五年複合增速都有 27.5%,滴滴再差怎麼也跑出來個行業平均增速。

(3)這樣的增速,考慮它訂單密度帶來網絡規模效應,拉低下單均成本和費用;

(4)最終實現國內出行的 30%+ 利潤增長,似乎合情合理。

這樣下來毛拍拍的話:2021 年國內出行 120 億的經營利潤,給出 35 倍的估值,國內出行已是接近 700 億美金的資產,其餘海外再加創新業務,似乎 1000 億美金並不算漫天要價。

只是這個粗邏輯背後,實際隱含三大核心假設:

- 未來五年行業實現接近 30% 高增長的希望有多大?

- 滴滴相對行業整體到底能跑出怎樣的增長速度?

- 如何理解滴滴出行生意的護城河?

海豚君以下就通過實際數據來嘗試求證一下這三大核心假設實現的幾率有多大。

二、共享出行行業:未來是支一路向上的穿雲箭嗎?

從辦公室到家,大家室內下單,出門上車,已習以為常,而這個背後是出行行業的消費行為習慣變遷。傳統意義上,一個城市的市內出行大致包含了這麼幾種選項:

- 自己開車;

- 乘坐公交車/地鐵等公共交通、

- 打的,

- 騎自行車

- 當然也能步行,但沒經濟價值,不討論。

而在滴滴定義的共享出行,包括了幾種:

- 網約車:滴滴的主戰場,這種車只能網上接單,不能路上巡遊接單;

- 用户線上來預約傳統線下巡遊攬客式出租車,同樣減少等待時間;

- 順風車,私家車通過網絡接單,實現順道載客,分攤一下油費;

- 代駕,司機車車主不方便開車時,讓專門的司機幫忙代開車。

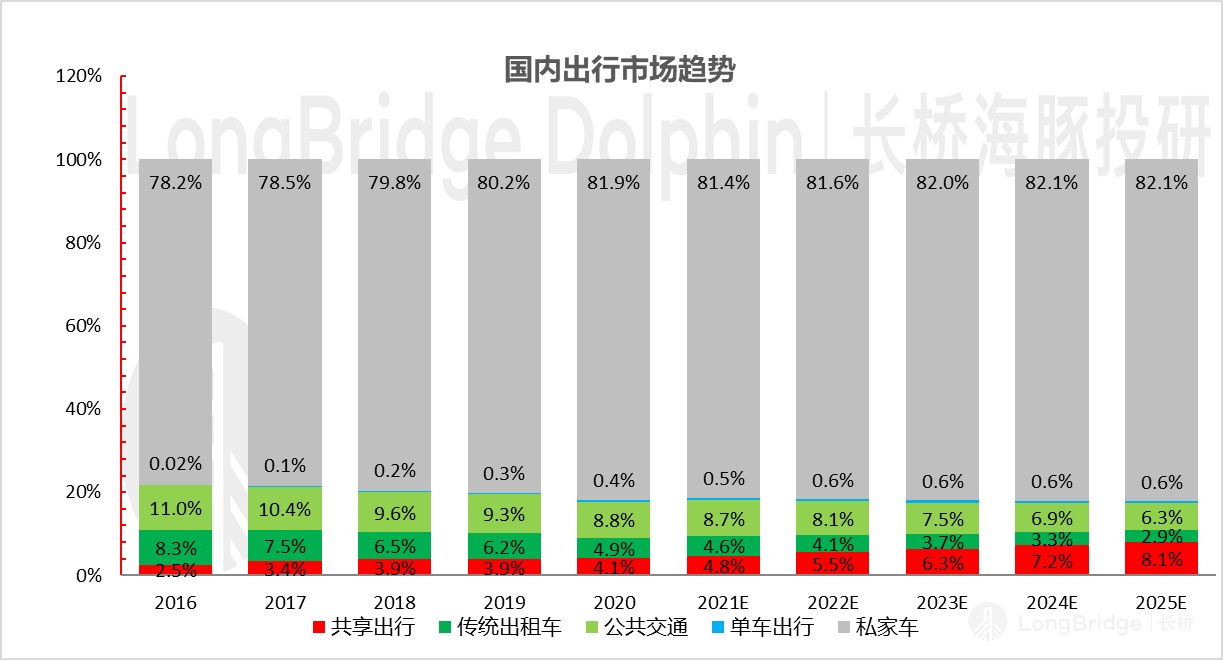

從下圖可以看到,除了共享出現在不斷分擔公交出行的載客壓力,更重要的是它還在不斷侵蝕線下傳統出租車的市場。

海豚君在踢掉用户線上打傳統出租車之後,仍然可以清晰地看到共享出行對於傳統出租車的侵蝕。

數據來源:滴滴招股書

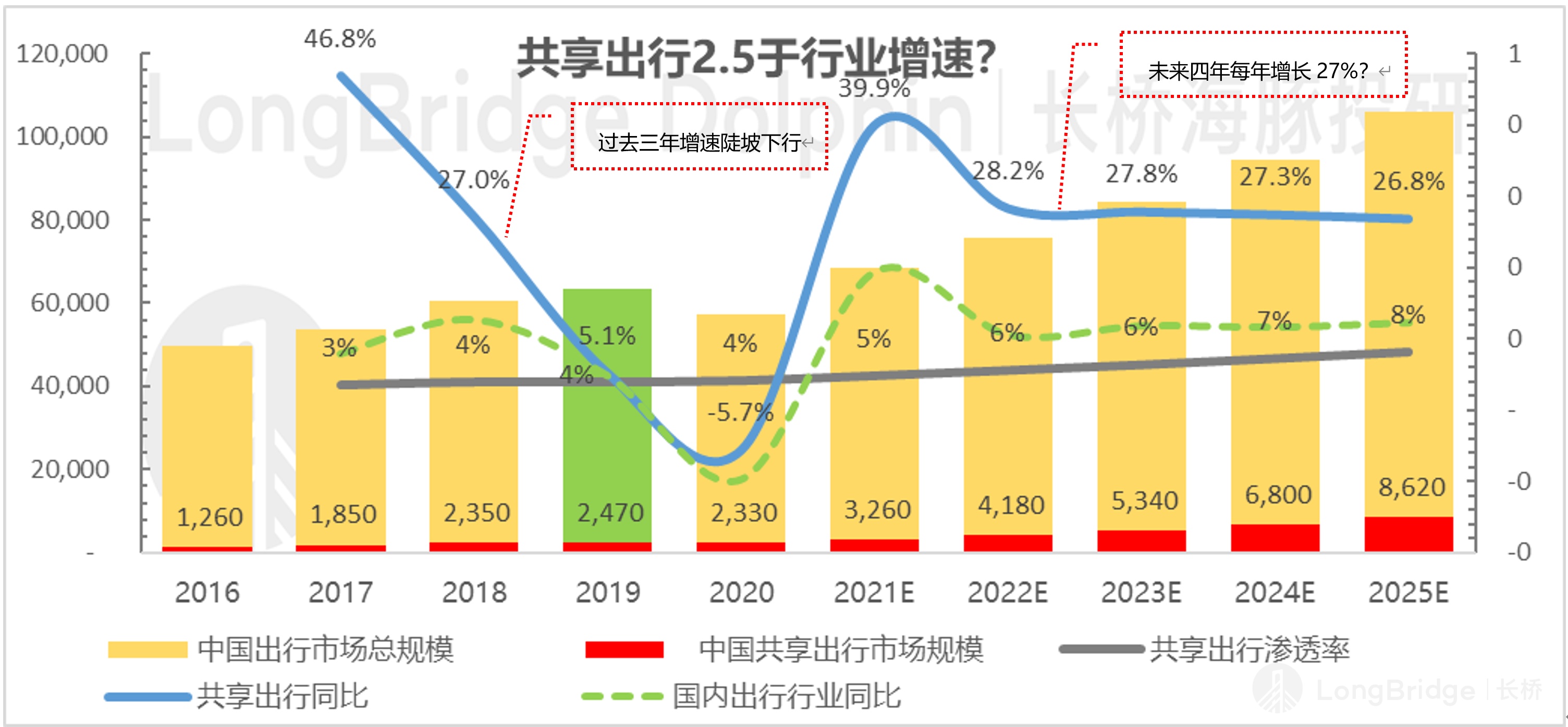

按照招股書,國內共享出行 2021 年是一個 3000 億 + 元以上市場規模的賽道,而到 2025 年要接近 9000 億,從 2021 年開始,四年複合增速 27.5%。

只是,2016 年監管介入網約車後,2017 年-2019 年行業增速基本降落傘式下滑,如何理解 2022 開始的四年內(合理假設疫情影響完全結束,全自動駕駛技術還沒應用)行業連續四年都是 27% 以上的高增長?

數據來源:滴滴招股書

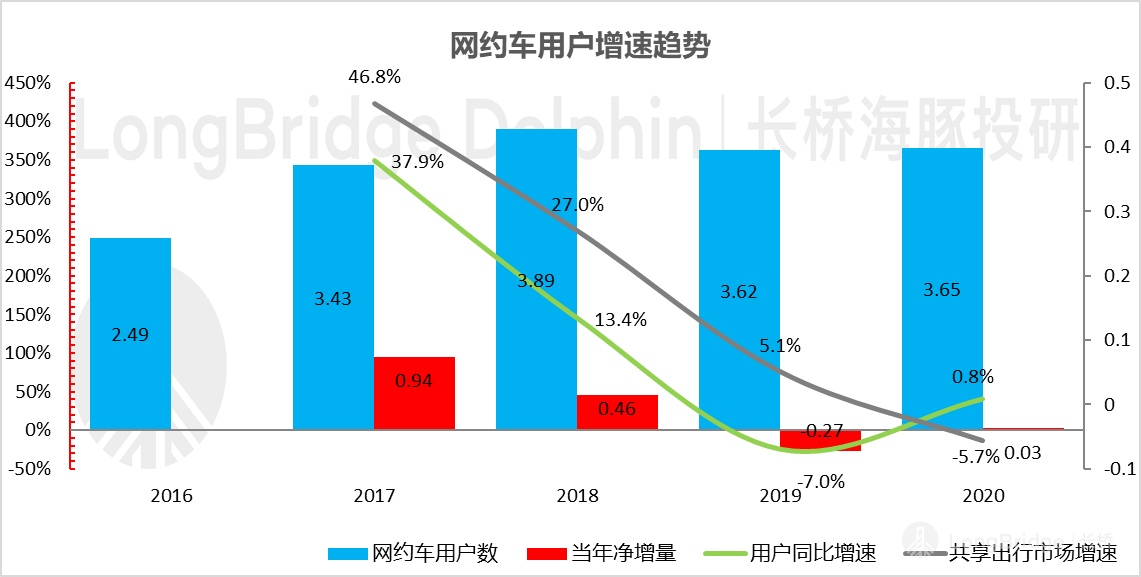

市場規模的做大一是用用户規模的不斷壯大撐起來的,二是單個用户約車次數的增加來實現的,我們看一下這兩年網約車用户增長情況:

監管介入後,到 2018 年網約車用户數基本已經明顯放緩,當年滴滴順風車連續兩起司機惡意殺人事件讓 2019 年的整個行業蒙上了一層厚厚的陰影,2020 年疫情很多市民們都被圏家中,導致兩年合計用户數是淨收縮的。

數據來源:CNNIC

如果説過去兩年的網約車是特定情境下的用户增長不景氣,但站在當下看,行業早已過了開城期和市場教育期,在海豚君關注的所有平台經濟公司中,包括實物電商與服務電商在內,沒有看到過用户增長停滯後,行業還能夠在接近 30% 的位置上連續 N 年高增長,這個大概率只活在幻想中,海豚君找不到用户數梅開二度的理由。

而且上圖基本可以看到,從過去三年的數據來看,共享出行市場體量的增速和用户的增速同步性非常強,在用户增長很難高速增長的情況下,行業未來四年持續跑出接近 30% 的增速預期是很難理解的。

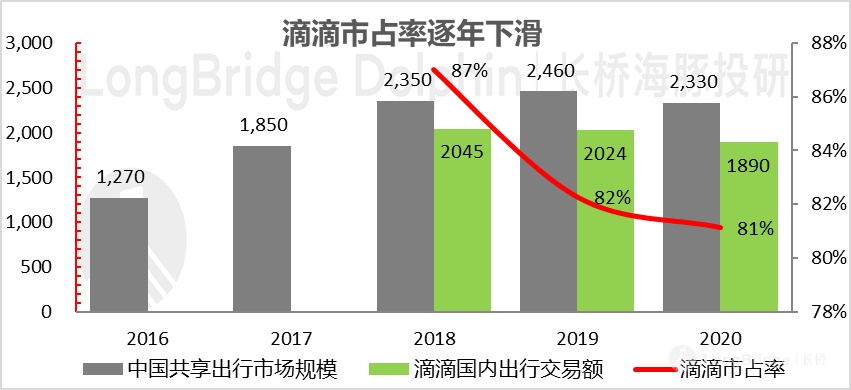

三、滴滴的出行市佔率:能緩慢爬坡嗎?

而滴滴相對行業到底能夠跑出什麼樣的增速問題,其實是回答滴滴的市佔率趨勢問題。

從過去三年的實際情況來看,與很多人想當然的慣性思維不同,這個市場,龍頭到了一定體量之後,並沒有看到持續的強者恆強的馬太效應。

數據來源:招股書

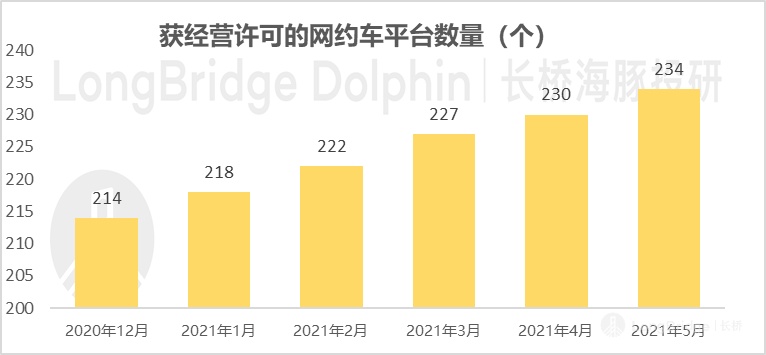

根據滴滴招股書,公司過去兩年在整個共享出行行業的市佔率持續下滑。而且在市佔率下滑、國內出行用户數增長停滯的情況下,各地組織運力的網約車平台還在增加:

數據來源:交通運輸部

而這個在海豚君看來,背後事實上反映的是不同平台經濟的網絡規模效應問題。

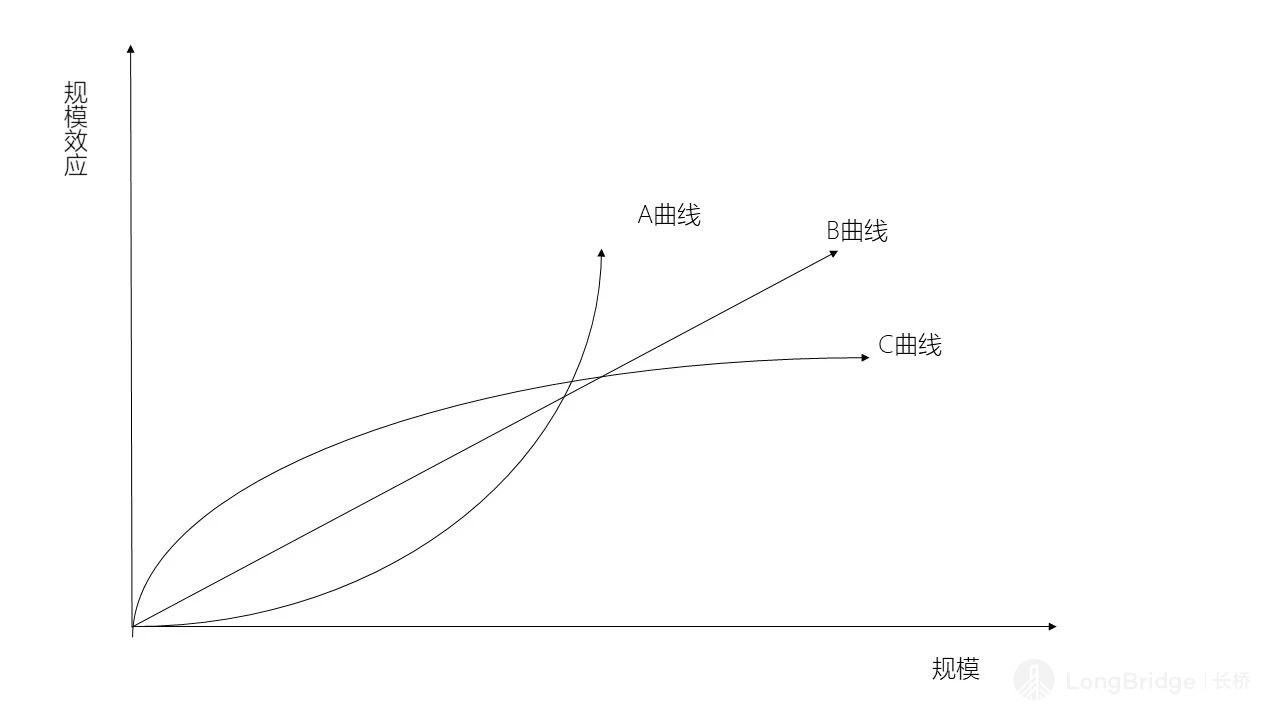

為了説明問題,我這裏選取美團聯合創始人王慧文對網絡規模效應的描述,來發散思考一下。王慧文把網絡的規模效應分成了三種:

來源:王慧文公開課

1:A:指數式增長,過了規模的臨界點之後會加速增長,典型如全球熟人社交平台—微信、臉書等;

2. B:線性增長,類似淘寶,多一個用户就增加一點價值,一個用户購買不影響另外一個去買;

3. C: 對數增長:過了臨界點,規模效應的增長變緩了,甚至會雙邊網絡均為負,譬如“打車對他人是有影響的,司機端也是一樣,單子被搶走了就沒了,所以打車就是雙邊的同邊負向競爭。“

在海豚君看來,市佔率的持續下滑,背後的核心原因之一就是打車的 “雙邊負向” 網絡效應,未來公司市佔率回升的概率很小。

四、如何理解滴滴出行生意的護城河?

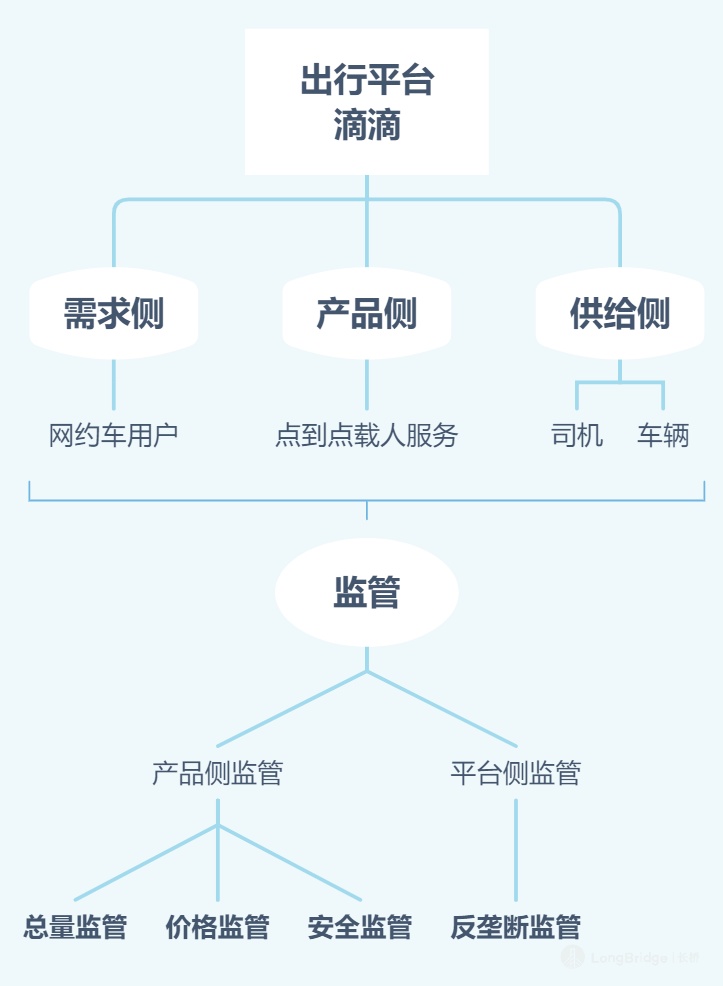

身處雙邊網絡規模為負的出行行業,滴滴的護城河怎麼理解?網絡平台的護城河取決於產品參與方最終對平台的依賴度,我們就從網約車出行產品的資源組合要素來思考一下:

製圖:海豚投研

1.產品:出行平台是服務電商,提供的是一段短途載人服務,從地域是一個以城市為節點的網絡規模效應,SKU 單一,不像實物電商,可以用商品的豐富度和價格層次來構築壁壘。產品非常標品,定價透明,可以走量但難漲價。

2.流量:用户對產品的第一需求是安全,這個是通過政府的監管統一實現,不是網約車平台的差異化特徵。

用户對司機的粘性很低,基本需求滿足後是打車時候的等待時間和價格問題;不趕時間的,可以選價格相對便宜的平台;趕時間的,可以多平台同時打,哪個先到選哪個。

3.運力:司機和車輛共同構成運力,大多數網約車司機並沒有私家車,涉及到人、車資源協調問題,司機的核心在於賺錢,可以通過補貼來賺,可以是通過跑單量來賺。因此誰補貼多,司機就會往哪個平台走,司機對平台的粘性很低,這個跟外賣商家和實物電商商户是完全不同的概念。

譬如,只要能聚集到運力,高德、百度地圖等完全可以從 APP 促活的角度來做網約車生意,網約車收入能夠覆蓋對司機和乘客的補貼費即可。

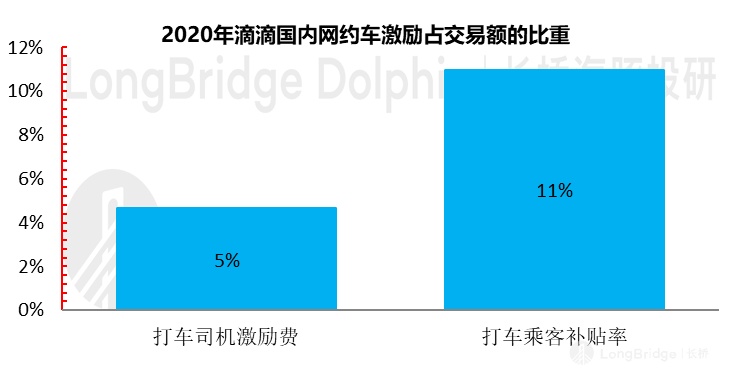

類似這種平台的存在,再加上傳統的出租車運力競爭,導致滴滴在共享出行市場份額 80% 的情況下,仍然需要把 5% 的交易額拿出來去穩定司機,11% 的交易額拿出來去守住用户,在市佔率 85% 的情況下,這個是很難理解的。

數據來源:招股書

整體上,網約車出行的產品特徵導致無論是用户還是司機的忠誠度都相對較低,相同 “燒錢打市場、壟斷來收割” 的互聯網玩法,在出行平台這裏等到收割的時候要難產多了。

1.行業緊箍咒——監管:這也是海豚君在梳理的過程中,發現出行與其他平台經濟最大的不同。

1)在整體運力控制上,海豚君發現大多數城市對自己的整體運力都會有根據城市面積、人口密度做動態調控,譬如:

- 2018 年 4 月,南京將對網約車數量實施暫時管控:南京合法辦理 “車證” 的網約車約 13000 餘輛,還有幾千輛符合標準的等待上牌,而巡遊出租車也有約 12000 輛,目前有 8000 多輛上路運營….這個數量已經接近 “飽和”。

- 2020 年 6 月起,銀川實施網約車新規,明確基於當地人口經濟、交通現狀及平台提供的數據,暫定網約車數量需控制在 3000 輛以內。

2)在價格上管控上,由於網約車實際競對產品是出租車,而出租車起步價等的定價也是基於當地居民消費水平、燃油費等考慮之後的政府定價行為。

3) 在決定乘客人身安全的監管上,目前各地城市基本都要有網約車三證齊全,平台、車和司機均需持證上崗。

而這三個監管點——控價、控量、控安全,在其他交易型電商平台領域並不明顯,背後的本質是網約車出行作為社會 “公共服務&工具 “的核心屬性。

這三點綜合在一起,無疑給網約車行業壟斷後的想象力套上了緊箍咒,導致這個行業龍頭空有壟斷之名,難享壟斷之實。

另外一個監管點則在於政府從去年底開始的平台經濟反壟斷。結合外媒報道與招股書風險披露,海豚君認為滴滴的監管風險主要是三點:

- 滴滴是否惡意打壓同行競爭對手?

- 滴滴的定價機制是否足夠透明?

- 類似外賣騎手,滴滴對勞務關係型全職司機在社保上是否有問題?

結合市場監管總局對阿里在反壟斷調查中最終採用的上年度收入的 4%(量裁區間 1-10%)+ 平台糾正整改來看,1-4% 的罰款區間對應着大約 13 億至 53 億的罰款金融,對應公司接近 550+ 億人民幣的現金與短期投資資產,並不嚴重。

而在用工關係上,糾正起來需要的投入可能較大,但目前較難定性與定量,先不做過多探討。

小結:沒有勝利,只有堅守

綜合以上內容,我們可以看到,雖然是本地生活服務的出行領域市佔率超過 80% 的平台經濟霸主,但網約車行業本身的 “城市公共服務 + 工具 + 強監管” 屬性,影響了滴滴壟斷利益的獲取。

而產品本身的標品與單一等特徵,競爭壁壘低,加上行業監管,導致它在產品價格維度上很難市場化提價。

最終,在一個 2016 年就開始絕對壟斷的大賽道行業裏(以收購 Uber 中國為界),滴滴的利潤釋放故事兑現遲遲難產。

本篇到此結束,接下來一篇中我們會基於滴滴業績基本面,更多從量的維度以及未來成本費用壓縮空間的角度,去嘗試理解滴滴可能的資本市場價值。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。