Roblox:盈利暴雷,擊穿高估值

大家好,我是海豚君!

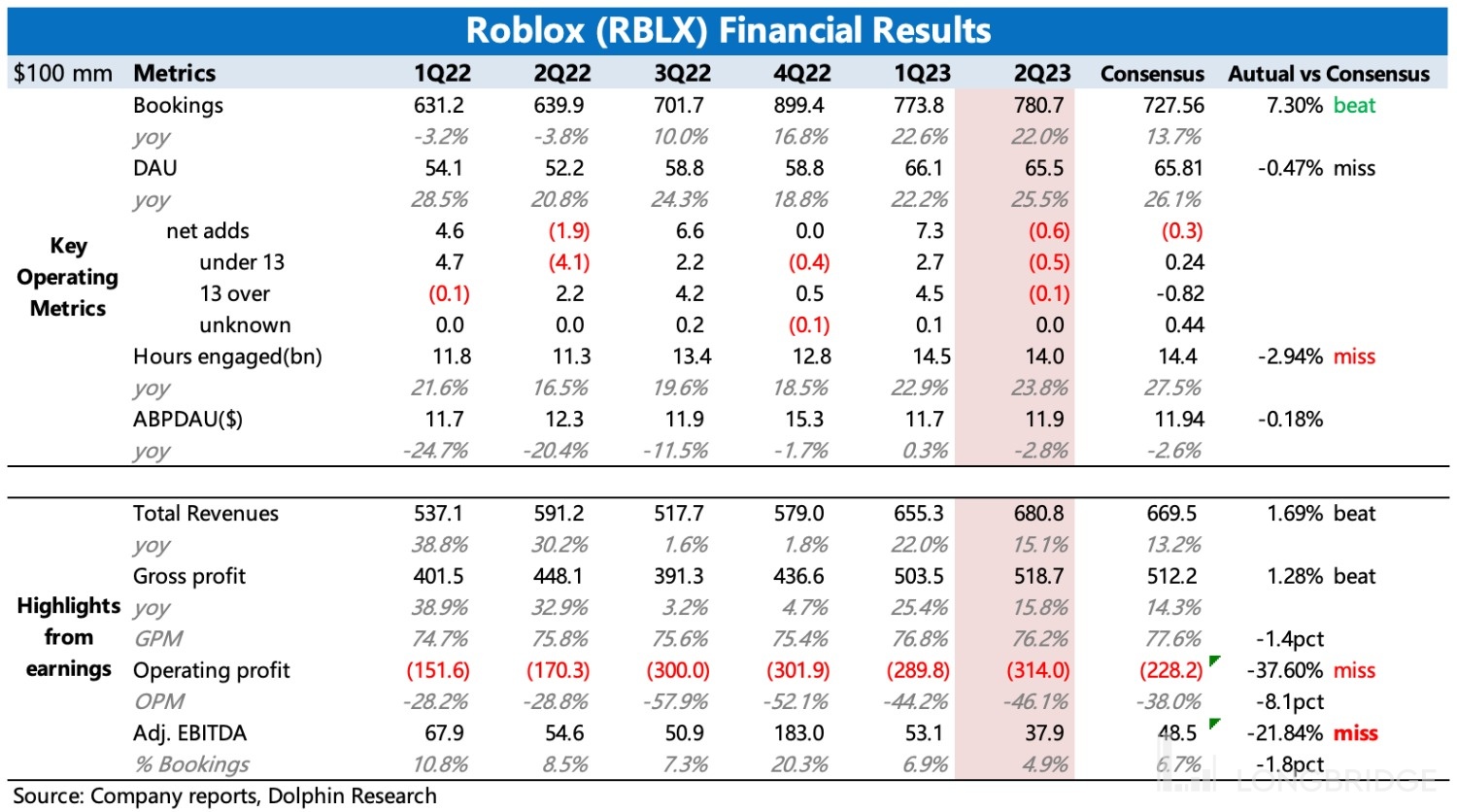

Roblox 美東時間 8 月 9 日美股盤前發佈了 2023 財年第二季度業績。由於利潤與市場預期相比差了太多,當日股價雪崩 20%。

利潤率的下滑,更多的來源於費用上的 “不節制”。雖然在財報之前市場上有過關於 AI 投入堆高短期費用的擔心,但實際研發支出的擴張還是遠超預期。

電話會上分析師們圍繞 “利潤率” 的問題問的也最多,管理層雖然給出指引,Q4 經調整的 EBITDA margin 會回到兩位數,以及 2024 年也會是兩位數的水平。但原本市場預期更高,Q4 經調整的 EBITDA margin 預期甚至給到了 18%。

Q2 的用户數據也沒有如市場預期去延續一季度的強勁,反而季節性轉淡,自然也很難為慘淡的利潤率挽尊了。

最後再加上 Roblox 本身並不低的估值(或是估值支撐來源於未來的成長性),一旦業績撐不住,就極其容易造成雙殺。Roblox 市值在當天跌去 20% 後,也快逼近我們原先的保守預期估值(175 億,股權稀釋後每股 25 美元)。因為沒有利潤,所以在大盤迴調時期,市場也會立馬改變 “嘴臉”,對當期業績更苛刻。因此從風險收益的角度,只有價格跌到相對安全,才是一個較好的入場時機。

由於對遊戲市場的回暖預期,Roblox 平台生態仍然還算穩定,以及與 Meta VR 的合作未來也有望成為一個催化,因此我們對 Roblox 的未來前景暫時保持原先的假設。不過由於近期美股成長股有回調風險,高風險偏好者最好在保守估值附近尋找 dip buying 的機會。

本次財報解讀

1、盈利大幅不及預期

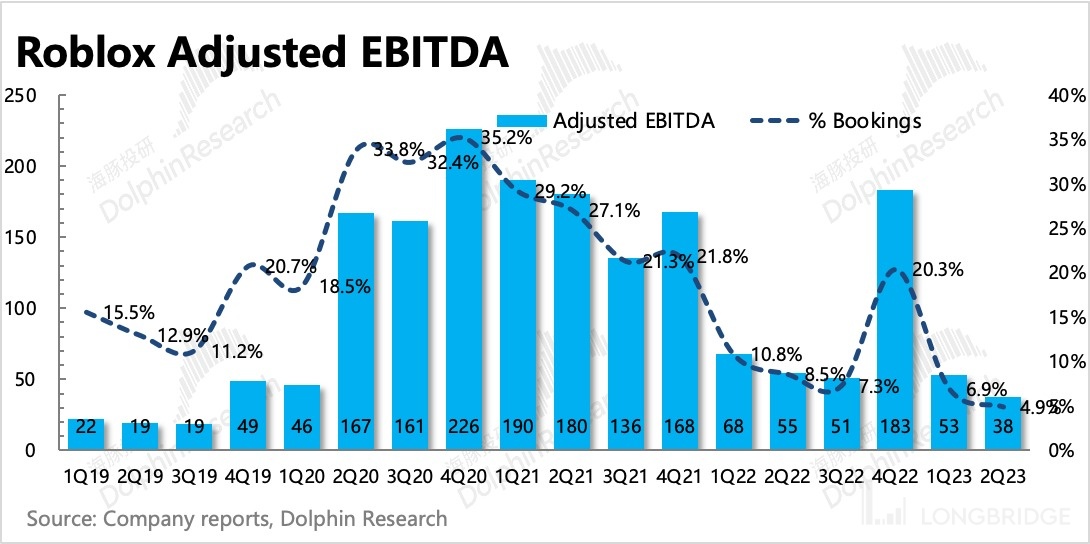

二季度 Roblox 財報主要差在利潤(經調整 EBITDA)上,市場預期 Adj.EBITDA 能實現 4850 萬美元,但實際公司只實現了 3790 萬美元。

利潤率環比惡化至 4.9%,雖然公司給了指引説 Q4 能夠回到兩位數水平,但 Q4 本來就是 Roblox 的強勁季節,還是低於市場之前的預期。

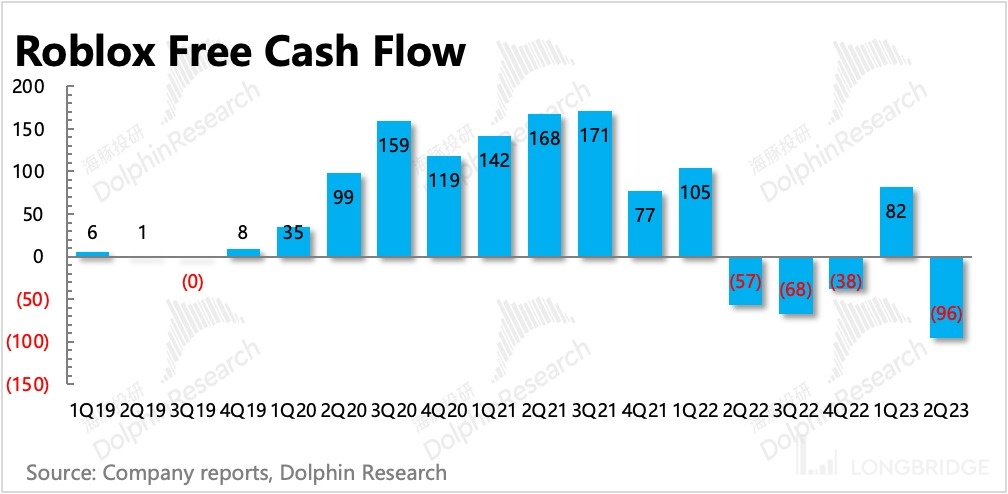

當期增加的費用是實打實的支出,因此二季度的自由現金流也很不好看。

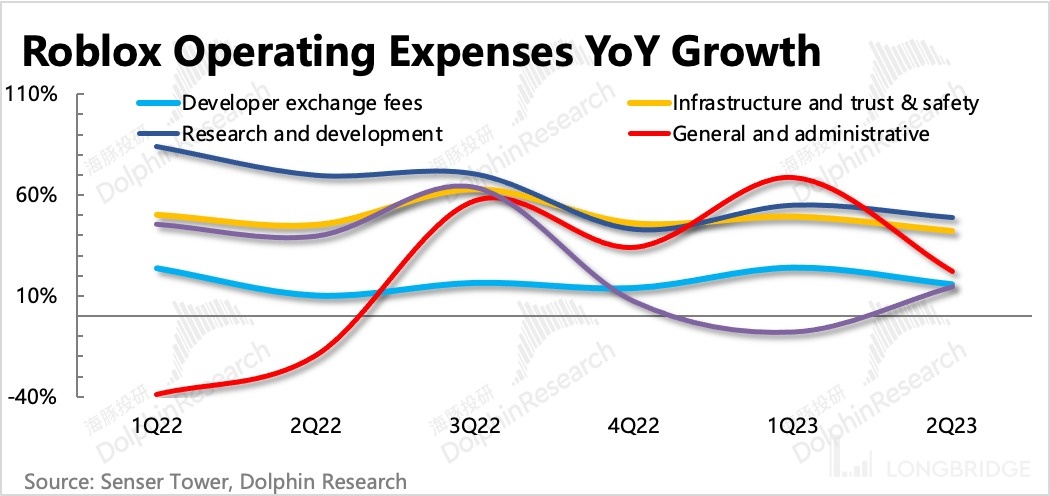

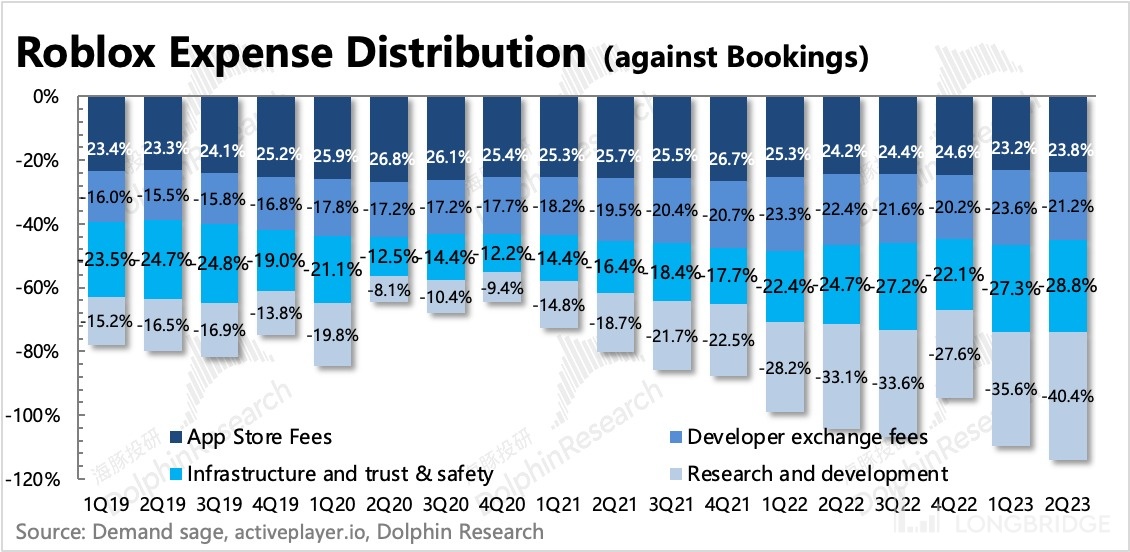

2、費用鋪張是主因

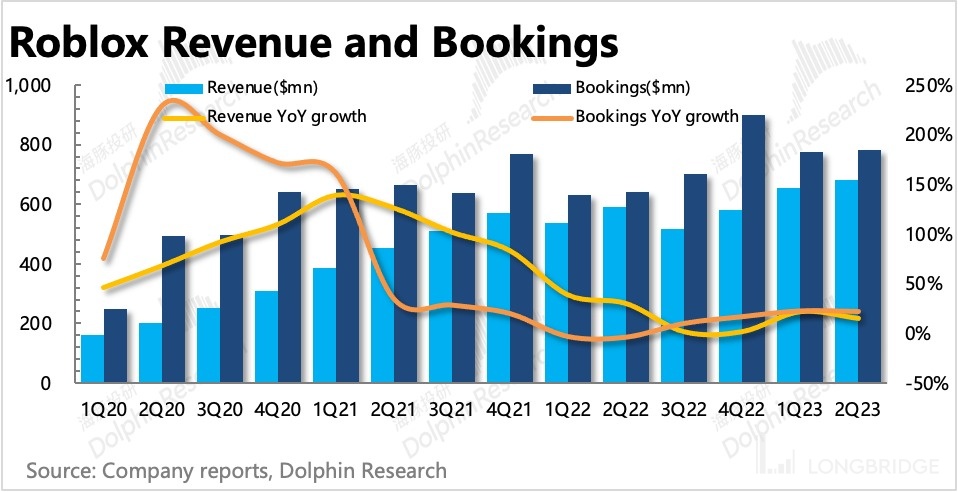

二季度盈利慘淡主要源於費用上超預期的投入,尤其是研發費用。收入端包括 Bookings 的指標都還比較健康(+22%),也比市場預期要好一些。

從電話會情況來看,研發費用的增加應該與 AI 相關的投入,再加上這個季度很多用户開始使用語音功能,平台也更新了一些新的功能,比如動畫效果等,因此基建和安全費用增加得也很誇張。管理層指引 Q3 增速會回落到 20%+,後續基建費用的增速會低於 Bookings 的增速。

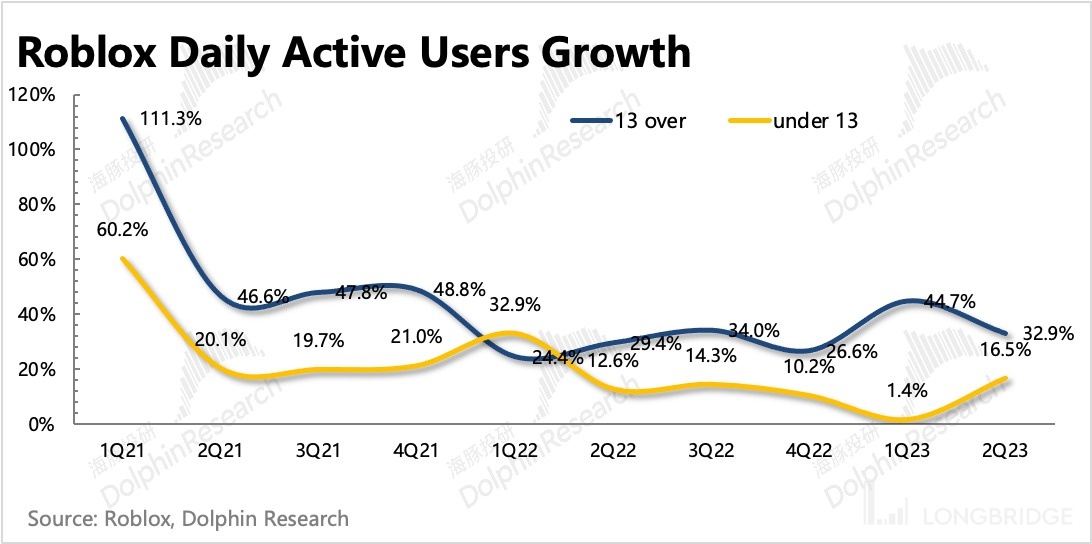

3、流量季節性轉淡

二季度沒有延續一季度的強勁增長,而是在淡季順勢轉弱,但趨勢沒有破掉,因此仍然可以期待未來繼續滲透。

分年齡圈層來看,13 歲以上的用户增長放緩了,但 13 歲以下的用户因為低基數增速上有了反彈。但從環比來看,兩個年齡段的活躍用户在淡季都有下滑。

雖然市場比較在乎 13 歲以上的用户擴張情況,但管理層在電話會中強調,不再着重強調用户的年齡增長,而是更專注全年齡段的用户。

分地區來看,除了亞洲地區,其他地區也都在季節性減少。不過電話會中,Roblox 特別提及了日本、德國、韓國、巴西、印度等國家/地區同比漲幅不錯,尤其是日本,DAU 同比翻倍。

4、核心用户活躍度還在提升

雖然 DAU 用户環比下滑,但是留下來的存量用户的活躍度在提升,平均每人蔘與時長還在同比加速回暖。這與 13 歲以下的用户回暖有一定關係,説明 Roblox 的核心盤仍然是 9-13 歲的用户。但這部分用户因為付費力較低,因此其實對 Roblox 帶來更多的是技術成本增加。

<此處結束>

海豚投研「Roblox」歷史文章:

深度

2023 年 7 月 18 日《用 Roblox 押寶元宇宙,值不值?》

2023 年 7 月 13 日《Roblox:吞不了元宇宙的 “大餅”》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。