Wolfspeed:碳化硅,被撕下了 “高成長” 的外衣

Wolfspeed(WOLF.N)於北京時間 8 月 17 日凌晨的美股盤後發佈了 2023 財年第四季度財報(截止 2023 年 6 月),要點如下:

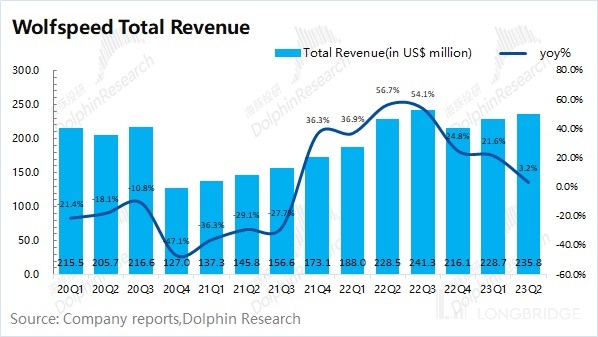

1、核心指標:$Wolfspeed(WOLF.US) 在 2023 財年第四季度(即 23Q2)實現營收 2.36 億美元,同比增 3.2%,小超市場預期(2.23 億美元)。收入增速持續下滑,高增長已然不再。公司本季度毛利率進一步下探至 27.4%,低於市場預期(30.1%)。這主要是受市場需求放緩和存貨走高的影響。

2、經營費用:Wolfspeed 在 2023 財年第四季度的經營費用達到 1.21 億美元,同比增長 17.4%,費用段剛性增長。銷售、一般和管理費用及研發費用均有不同程度的提升,其中研發費用持續保持 20% 以上。

3、淨利潤:Wolfspeed 在 2023 財年第四季度實現淨利潤(GAAP)為虧損 1.13 億美元,虧損幅度繼續擴大。公司本季度虧損繼續擴大的主要原因是毛利率持續下滑,而同時費用開支也繼續增加,進一步侵蝕了利潤。

4、下季度指引:Wolfspeed 對 2024 財年第一季度收入指引為 2.2-2.4 億美元,接近此前市場預期(2.36 億美元)。而公司對淨利潤(GAAP)淨虧損目標為 1.45-1.69 億美元,遠低於市場預期(淨虧損 0.9 億美元)。

整體來看:Wolfspeed 的本次財報是不理想的。雖然收入端小超市場預期,但利潤端有一次 “崩不住”。在下游需求漸顯疲態,存貨走高的情況下,毛利率呈現持續的下滑。

再看公司的下季度指引,同樣不能帶來信心。公司下季度預計實現收入為 2.2-2.4 億美元,接近此前市場預期(2.36 億美元)。而淨利潤(GAAP)淨虧損目標為 1.45-1.69 億美元,遠低於市場預期(淨虧損 0.9 億美元)。公司的虧損,更是會出現進一步的擴大。

海豚君認為新能源車市場競爭加劇,“在減配降價” 的競爭影響下,當前市場對碳化硅的需求並不太強烈。馬斯克也曾宣稱,特斯拉的下一代平台將減少 75% 的 SiC 用量,這也進一步影響了碳化硅行業的長期預期。

從 Wolfspeed 的財報和指引看,收入端還能穩在 2 億美元以上,而虧損卻在不斷擴大。在盈利遙遙無期的情況下,業績短期內難有展望。此外,不能忽視的是 “預期”。

對於 Wolfspeed 股價,一個很大的 “支撐點” 是因為市場認為公司具有高成長性,而當前收入層面已然看不大 “高成長” 的表現。在撕下 “高成長” 的外衣後,虧損還在不斷擴大的公司,Wolfspeed 很難贏得市場信心。

以下是海豚君的詳細分析:

一、營收端

Wolfspeed 在 2023 財年第四季度(即 23Q2)實現營收 2.36 億美元,同比增 3.2%,小超市場預期(2.23 億美元)。

結合公司上季度的財報交流,公司本季度雖然完成了 2.12-2.32 億美元的收入目標,但公司在本季度的收入增速急劇下跌至 3.2%。公司的增長主要受益於新能源領域的增長,而在當前新能源車行業降價減配的競爭趨勢下承受一定的壓力。

本季度的收入端還是符合預期的,而市場更關注的是公司下季度的情況。公司下季度給出 2.2-2.4 億美元的收入指引,同比更可能會出現下滑。相對疲軟的指引,將一定程度影響市場對碳化硅市場需求的預期。

二、毛利端

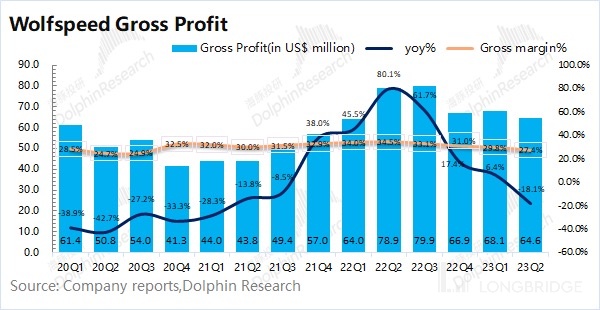

Wolfspeed 在 2023 財年第四季度(即 23Q2)實現毛利潤 0.65 億美元,同比下滑 18.1%。收入好歹還在增長,而毛利這邊已經開始 “撐不住” 了。

毛利端出現 7 個季度以來的首次下滑,主要受毛利率趨勢性下降的拖累。本季度的毛利率僅有 27.4%,同比下降 7.1pct,明顯低於市場預期(30.1%)。毛利率端的下降,主要是下游對碳化硅的熱情有所減弱,公司存貨繼續走高,進而壓低了毛利率水平。

三、經營費用端

Wolfspeed 在 2023 財年第四季度(即 23Q2)的經營費用 1.21 億美元,同比增長 17.4%。由於公司仍處於行業初期的高成長性階段,公司經營費用率(尤其研發端)持續維持在將近一半的水平。

1)研發費用:本季度費用支出 0.57 億美元,同比增長 18.5%。作為高科技公司,研發費用具有一定的剛性特徵。在 LED 等資產剝離後,公司對研發投入的增加主要是針對於 SiC 方面的投入。海豚君預期公司仍將繼續重視研發的投入,費用佔比將繼續維持 20% 以上;

2)銷售、一般和管理費用:本季度費用支出 0.64 億美元,同比增長 16.5%。主要是在下游市場熱情減弱和存貨走高的情況下,公司加大了銷售費用的支出,進一步增加了成本項。

在收入端增速不斷下滑的情況下,公司的費用端仍在增長。這將在很大程度上影響公司的利潤釋放,繼續擴大虧損。

四、淨利潤

Wolfspeed 在 2023 財年第四季度實現淨利潤(GAAP)為虧損 1.13 億美元,低於市場預期(0.98 億美元),虧損進一步擴大。

其實 Wolfspeed 的盈利只在 22 年年中實現,主要是因為公司當時有近 1 億美元的非經常性變動。而剔除該影響之後,其實公司一直是處於虧損的狀態。換句話説,公司一直處於輸血的狀態,至今還未實現經營面正向盈利。

單從 Wolfspeed 本次季報看,公司本季度雖然收入端小超市場預期,但是利潤端明顯低於市場預期。這主要受公司的毛利率和費用端的影響,毛利率持續下降擠壓了公司的盈利能力。而經營費用及新工廠的啓動成本增加,又進一步侵蝕了公司的利潤。

而市場最擔心是公司的下季度,Wolfspeed 給出的下季度指引中季度虧損 1.45-1.69 億美元,虧損幅度進一步擴大。海豚君認為下季度虧損敞口仍維持較大,一部分是因為公司收入端未見明顯回暖,另一方面是因為公司毛利率和費用端仍將帶來壓力,影響公司利潤的釋出。

<本篇完>

海豚君關於 Wolfspeed 的相關研究

財報季

2023 年 4 月 27 日財報點評《Wolfspeed:再虧上億,特斯拉擊落 SiC 之王》

2023 年 1 月 26 日財報點評《Wolfspeed:功率上的明珠,碳化硅走下神壇?》

2022 年 10 月 27 日財報點評《Wolfspeed:下殺的是短期業績,還是長期碳化硅信仰?》

深度

2022 年 9 月 23 日《Wolfspeed:碳化硅中的硬通貨,太貴是 “原罪”》

2022 年 9 月 15 日《Wolfspeed:特斯拉帶火的隱秘 “硬通貨”》

直播

2023 年 4 月 27 日《Wolfspeed, Inc. 2023 財年第三季度業績電話會》

2023 年 1 月 26 日《Wolfspeed, Inc. 2023 財年第二季度業績電話會》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。