【 SGX 个股分享 】EC WORLD REIT(SGX:BWCU)

【 SGX 个股分享 】EC WORLD REIT(SGX:BWCU)

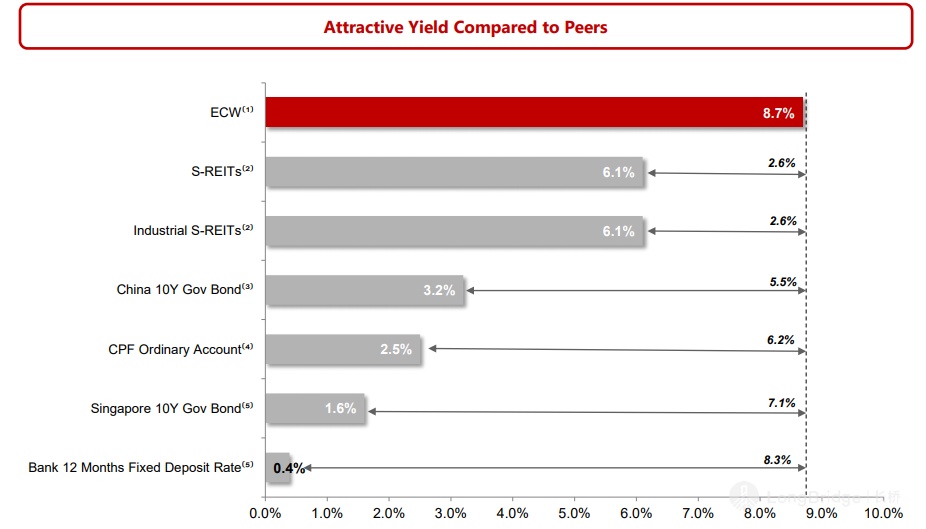

我们知道在疫情在全球渲染之下,继续有强劲发展趋势的领域就肯定包括了电子商务(“E-Commerce”)、运输以及码头等领域。那么今天这家会介绍到的 $EC World Reit(BWCU.SG) 旗下的产业都是以电商、运输主题为主的。而且更有趣的是,公司目前的股息率在旗下资产如此吸引之下仍然有高达 7.03%,确实是值得我们参考的。

而作为参考,目前新加坡市场 REITs 普遍的股息率(直到 31/03/2021)也是 6.1%;与运输领域相关的工业型的 REITs 6.1% 也依然有些差距。因此,个人认为这家公司的确有进一步的研究价值的。

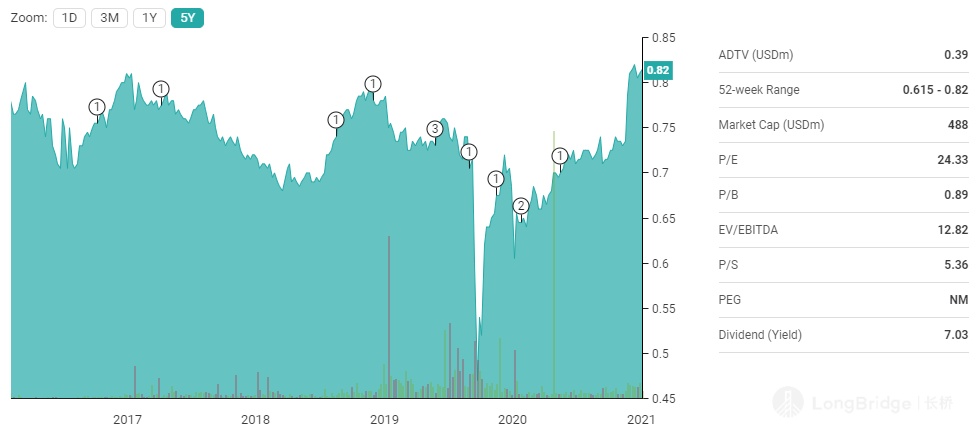

股价走势

以公司目前的 SGD 0.815 股价来看,这对比公司在 IPO 时的 SGD 0.810 股价其实差不远。

加上这期间的股息支出来看,确实 BWBU 带给股东的收益率是不错的。那么我们现在就研究看看公司的业务背景先。

公司的业务背景

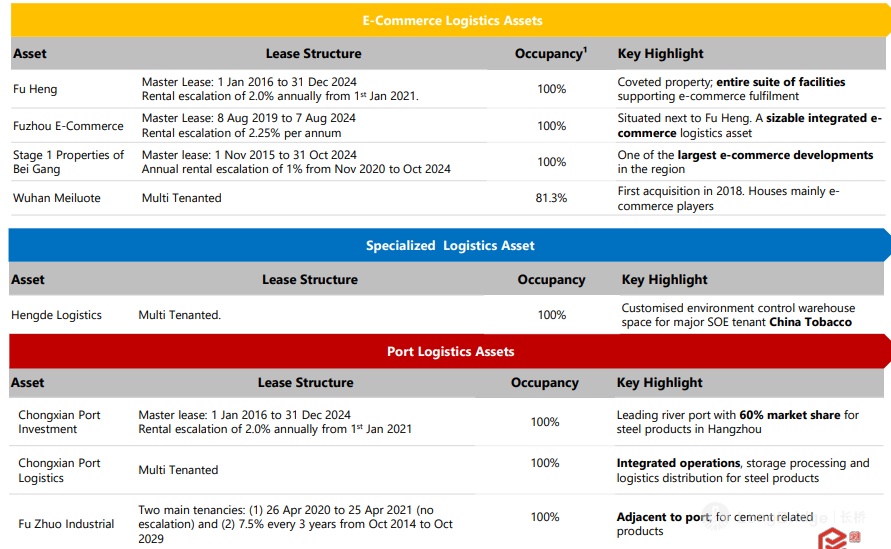

$EC World Reit(BWCU.SG) 目前的手头上共有 8 个产业,其中有 4 个产业是转为电子商务所提供的产业;而 4 个产业中的 Fu Heng、Fuzhou E-Commerce 以及 Stage 1 Properties Bei Gang 都是属于主租凭协议(“Master Lease”)的形式进行出租,而其顾客则是服务淘宝、天猫、$Alibaba(BABA.US) 以及 $JD.com(JD.US) 的如意仓以及 Forchn Holdings Group Co. Ltd.。而公司剩余的 Wuhan Meiluote 则是出租给多个不同的租户,但是也依然以 $JD.com(JD.US) 为主要的顾客。

个人比较喜欢 $EC World Reit(BWCU.SG) 的地方就在于公司以 Master Lease 租凭的产业都具有稳定的租金提高比率。比如说,Fu Heng 从 01/01/2021 到 31/12/2024 每年可提高 2.0% 的租金、Fuzhou E-Commerce 则是从 08/08/2019 到 07/08/2024 则每年可以提高 2.25% 的租金,而最后的 Bei Gang 则是从 2020 年 11 月到 2024 年 10 月都可以每年提高 1.0% 的租金。

当然租金的提升幅度被定下来后,未来公司的盈利的增长并不会太高;但对比经济回调之下的其他公司而言,$EC World Reit(BWCU.SG) 的成长是更为稳定的。

公司的旗下也有一个特殊类型的产业 Hengde Logistics;该产业的设计是一个具有环境管控的仓库,其主要出租的客户则是 China Tobacco。虽然该产业并不是 Master Lease,但是根据最新的数据来看,该产业的出租率仍然达到了 100%。

最后,公司旗下也有 3 个港口物流型的产业;其中包括了 Chongxian Port Investment、Chongxian Port Logistics 以及 Fu Zhuo Industrial。Chongxian Port Investment 也同样的是属于 Master Lease 的租凭模式,而公司在 01/01/2021 到 31/12/2024 之间每年都可以提高 2.0% 的租金,且该产业占了杭州钢铁市场运输中的 60% 市场份额。

公司的 Chongxian Port Logistics 并没有 Master Lease 的合约,但目前依然有着 100% 的出租率。公司最后的 Fu Zhuo Industrial 则是有两个租客,其中一个从 26/04/2020 到 25/04/2021 都没有任何的租金增幅,但另一个租客的话则是从 2014 年 10 月到 2029 年 10 月中每 3 年可提高 7.5% 的租金。

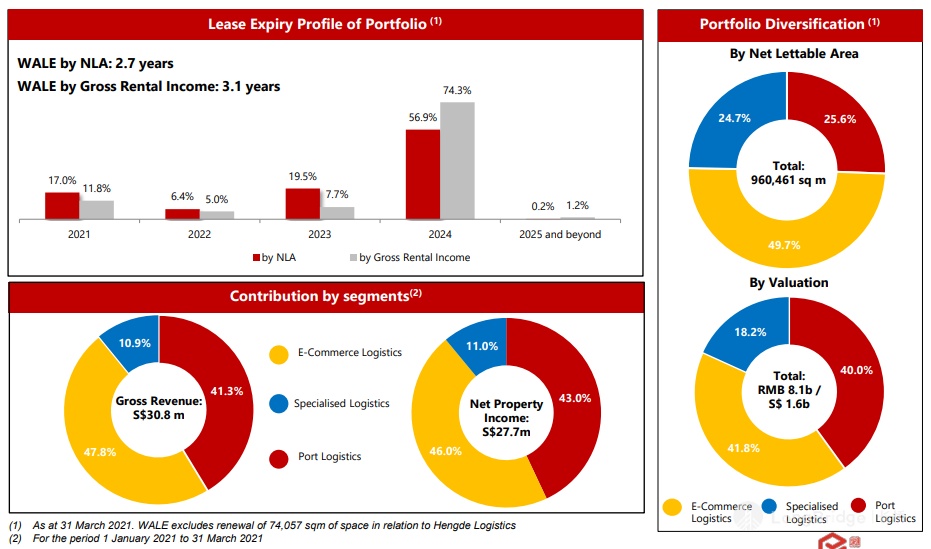

整体上来说,公司的出租率都非常的健康,达到了 99.1%。

公司在近期内也在 Hengde Logistics 中获得了重要的租凭更新合约,因此目前根据 NLA 以及 GRI 的 WALE 分别为 2.7 年以及 3.1 年。但普遍上公司的租金都集中在 2024 年,因此短期来看是没有该方面的风险的。

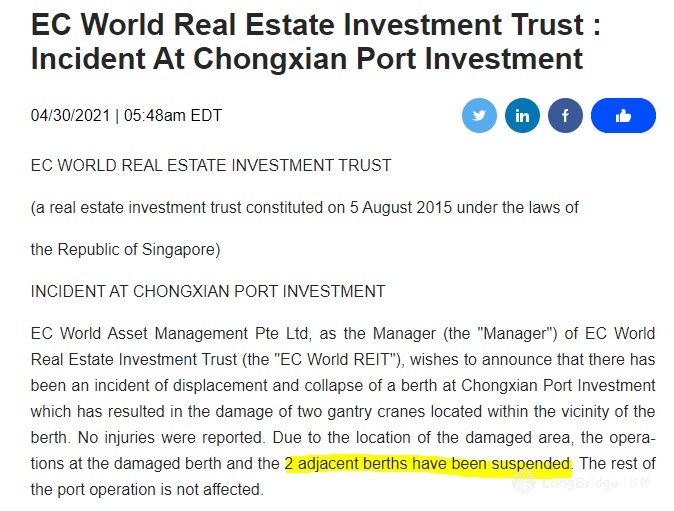

但需要提到的是,公司的 Chongxian Port Investment 出现了泊位的崩塌;但所幸的是并没有任何的人员伤亡。目前在 2 个泊位中的运作暂时被停缓,实际对于公司的业绩明显还不确定,未来 $EC World Reit(BWCU.SG) 会再给公司一些更新。

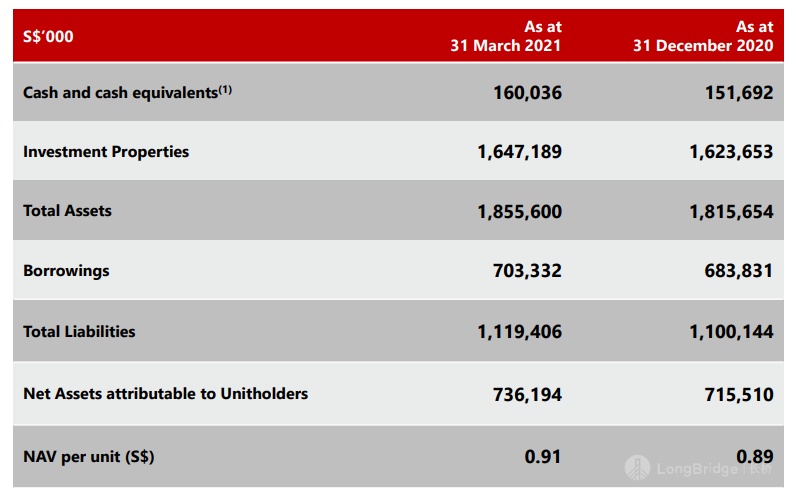

以债务的角度来看,公司在 FY 2021 Q1 中所需要支付的股息率为 4.1%;而目前公司的杠杆比率为 38.3%。另一个更需要留意的是,公司的加权平均债务期限还剩下 1.4 年,因此公司在接下来是需要进行再融资的。但是以目前低利息以及公司的财务稳健性来看,公司的再融资应该不难。

财务表现

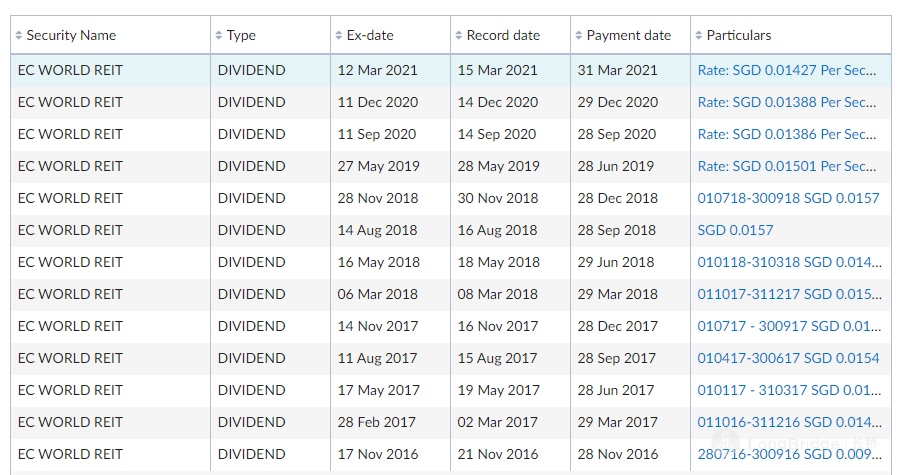

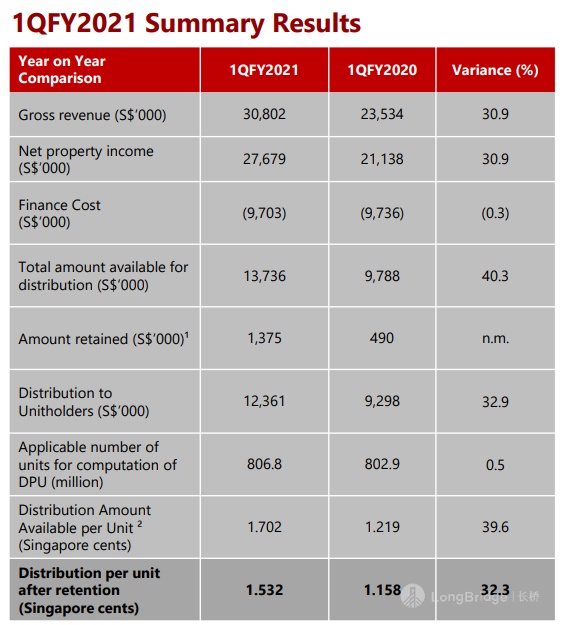

我们可以看到公司在 FY 2021 Q1 都有非常明显的改善;但是这主要是因为公司在 FY 2020 Q1 中公司曾经给予一次性的回扣,目前公司已经恢复到了正常的水平。而同样的,公司的每股的股息支付也同样的提高了 32.3%。

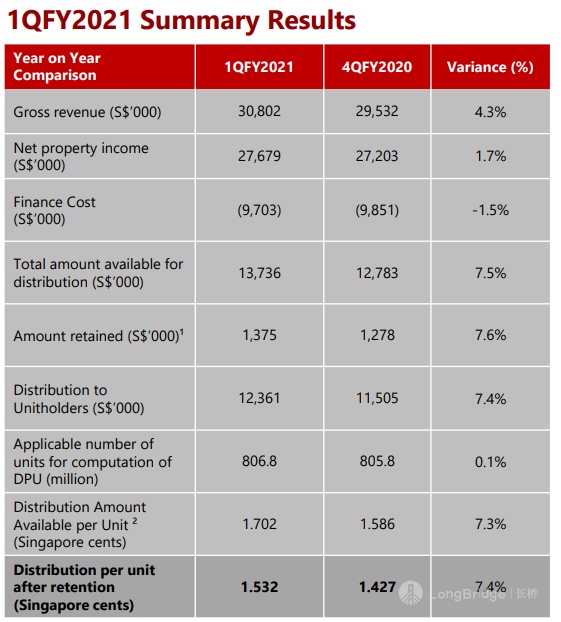

若对比 FY 2020 Q4 的话,我们可以看到公司的营业额以及 NPI 都均有提升。其中更值得留意的就是公司所支出的股息提高了 7.4%,非常不错。

总结

其实以公司的整体业务、财务表现以及股息率来看,公司目前的估值是相当的吸引的。但是不知道大家怎么看 $EC World Reit(BWCU.SG) 这家公司呢?

免责声明:

12Invest 并非持有分析股票准证的专业平台。以上所分享的内容均为个人通过各种渠道获取的资讯、消息、内容;文章内提及的所有内容只能用于参考、学习、教育以及资讯的用途,而绝非任何专业的金融、投资、或买卖意见。若想要获得买卖的建议,请咨询专业的股票分析师或投资银行,再自行判断其风险以及潜在收益。在此要再次声明,12Invest 绝不对任何所分享的内容或观点的准确性、完整性、正确性、有效期性负责任。所有在阅读文章后的任何决定皆由读者本身负责。切记,任何投资都具有风险,请做好保护自己的措施。

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.