以史为鉴:当美联储开始加息,会发生什么?

转自华尔街见闻

如果市场预期正确,明年上半年美联储将启动另一个紧缩周期。

当美联储加息时,通常会发生什么?

德意志银行研究部通过对过往历史上美联储加息后的市场变化进行回顾后发现,从首次加息算起,通常加息第一年经济增长保持强劲,通胀继续上升,股市继续上涨,信贷紧缩,债券收益率曲线趋平;到了第二年,经济增长开始放缓,股市趋于平稳,信贷开始扩大,债券收益率下降。

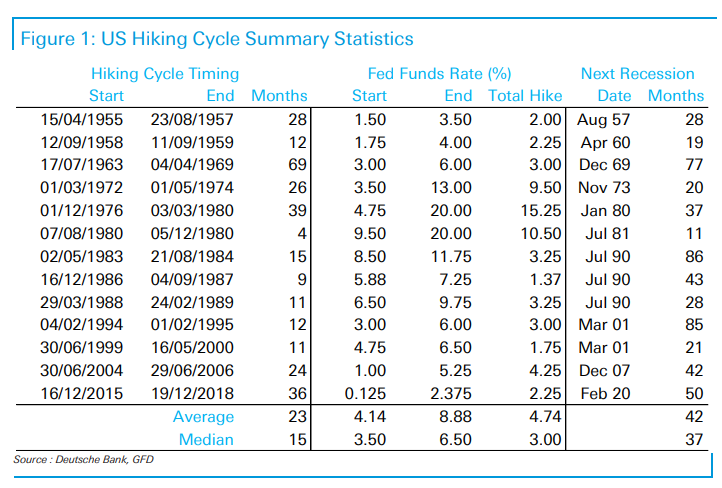

自 1955 年以来,一共有 13 个独立的加息周期,平均时间不到 2 年。如果从宣布加息当天开始计算,历史上的衰退则平均会在 3-3.5 年后出现。不过,1980 年的加息到 1981 年的衰退只隔了 11 个月,但 1983 年的加息到 1990 年的衰退则隔了 86 个月。

常见的一个模式是,增长放缓通常发生在加息的一年后。这与货币政策的滞后性有关,一般货币政策的全面效应可能需要几个季度才能显现。

考虑到加息后最早出现衰退的时间是 11 个月,那么从统计上看,2022 年出现负增长的可能性很低。如果历史可信的话,这种可能性将从 2023 年起不断增加。

加息周期中的宏观经济

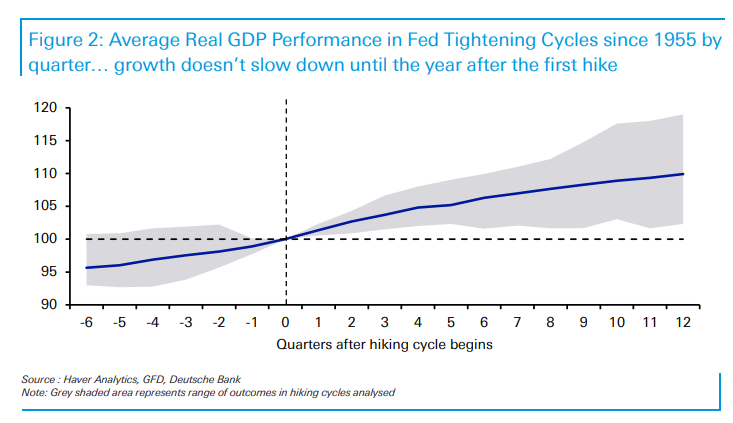

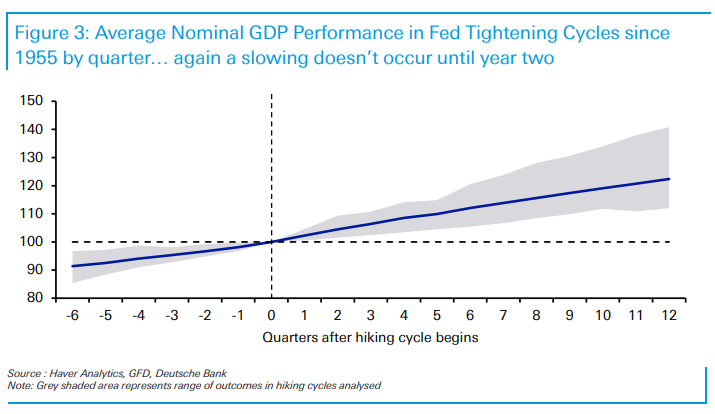

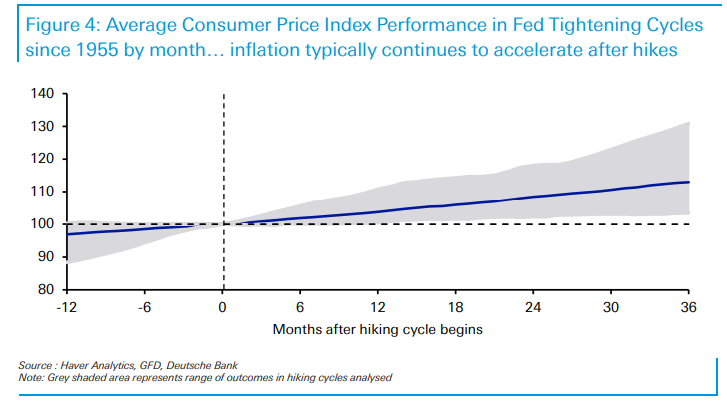

在加息开启之后,名义和实际 GDP 都会在第二年开始出现增速放缓,但通胀并没有这个趋势。

平均而言,在加息周期的第一年,实际 GDP 增长为 +4.8%,但在第二年放缓至 +2.7%,第三年为 +2.1%。

在紧缩周期开始后,名义 GDP 中也出现同样的现象。第一年平均增长 8.5%,但第二年放缓至 6.5%,第三年增长 5.8%,这是一个主要的趋势。

然而在通胀方面并没有类似的现象。通胀可能是加息周期开始的主要原因,但历史表明,抑制通胀需要一段时间。

平均而言,通货膨胀率已经从第一次加息后一年的 +3.8% 上升到第二年的 +4.5%。也就是说,这在很大程度上是一种相关性而非因果关系,因为加息周期开始的首要原因往往是通胀压力,而通胀具有惯性。

加息周期中的资本市场

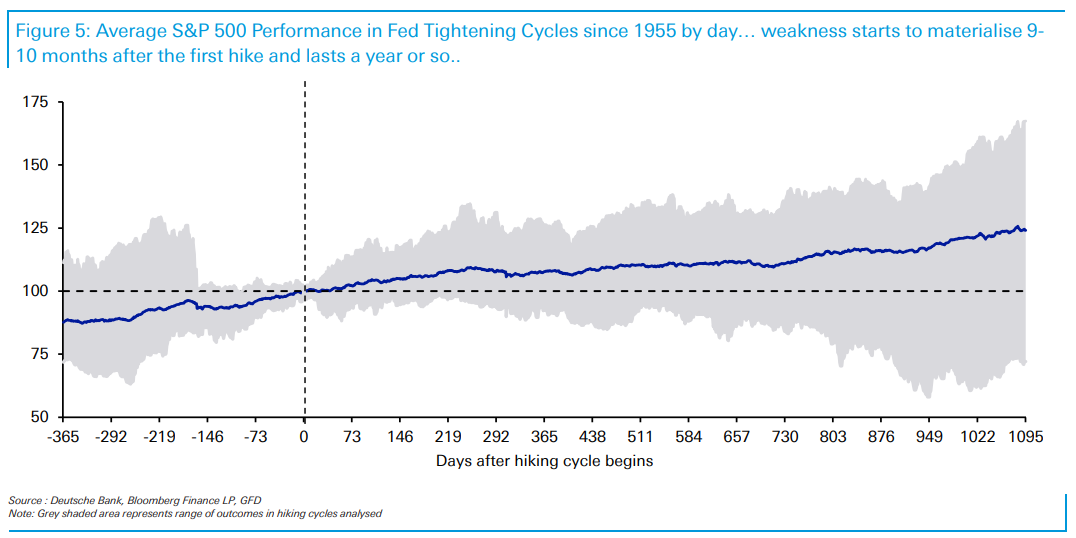

加息周期开启后,股指与债券收益率变化相似,通常在首次加息的 9 个月到一年后开始走低。

标准 500 普尔指数的平均价格在加息周期的第一年往往有坚实的增长,一年后的平均回报率为 7.7%。在紧缩周期开始后的 253 天后回报率开始走低,直到第 452 天后才突破这个最高值。

平均而言,在 13 个加息周期中,标普 500 指数在周期开始后的 9-10 个月里平均回报均不为正,但紧缩两年后,指数开始上涨。

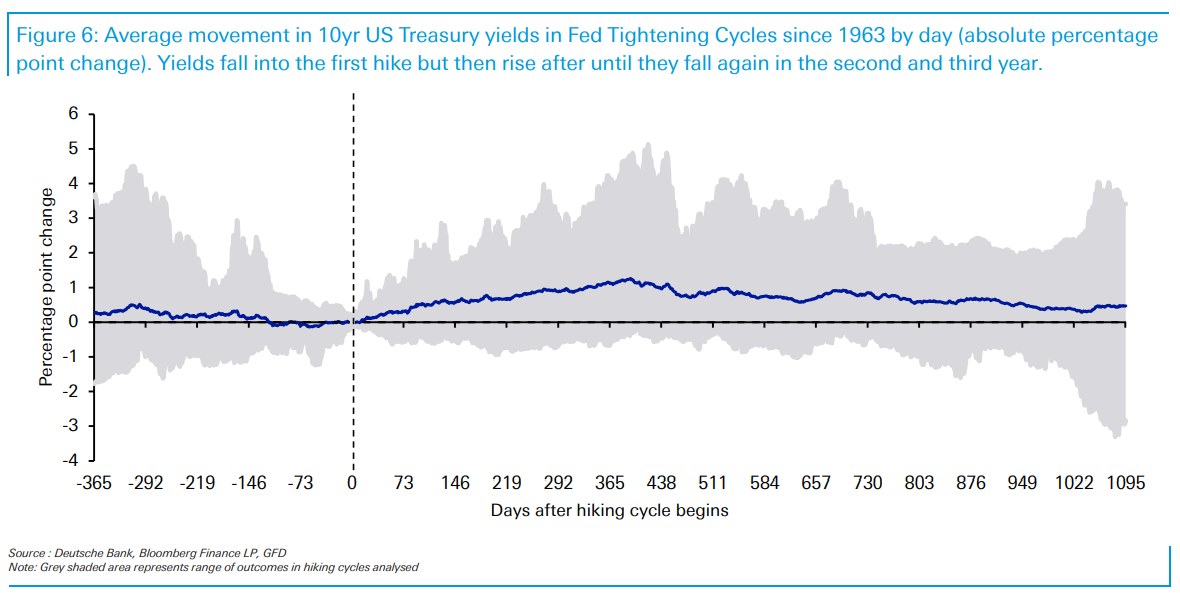

10 年期美国国债收益率也是类似的变化。在加息第一年,平均收益率上升超过 111 个基点,但不久之后收益率又开始下降。实际上加息周期的第二和第三年都在下降。

值得注意的是,在首次加息前的 12 个月里,收益率往往会下降,但在首次加息结束后又开始上升。

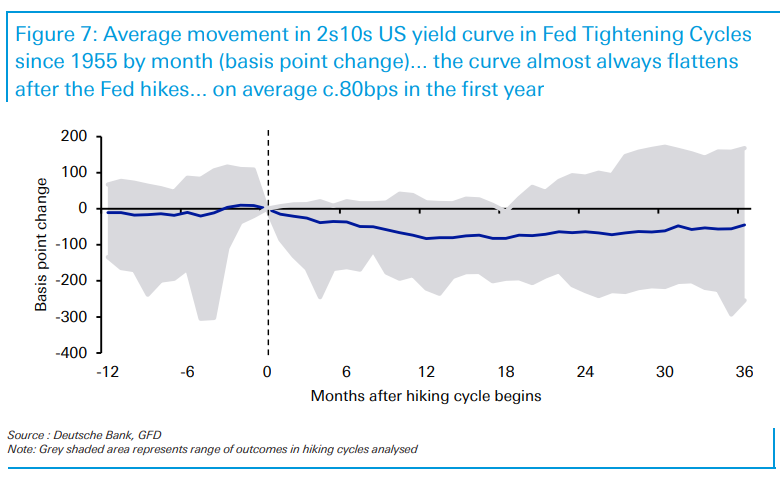

而通常用作衰退指标的美国国债 2s10s 利差曲线斜率,在加息的第一年有一个明显的趋平趋势,在之后转为稳定。

在加息开始时,2s10s 曲线以平均 100 个基点的绝对水平开始,在周期开始一年后,曲线趋于平缓。在 13 个加息周期的样本的 6 个案例中,该曲线在一年后发生反转。因为从反转到衰退通常只需要不到 18 个月,而从首次加息到衰退通常需要 3-3.5 年。

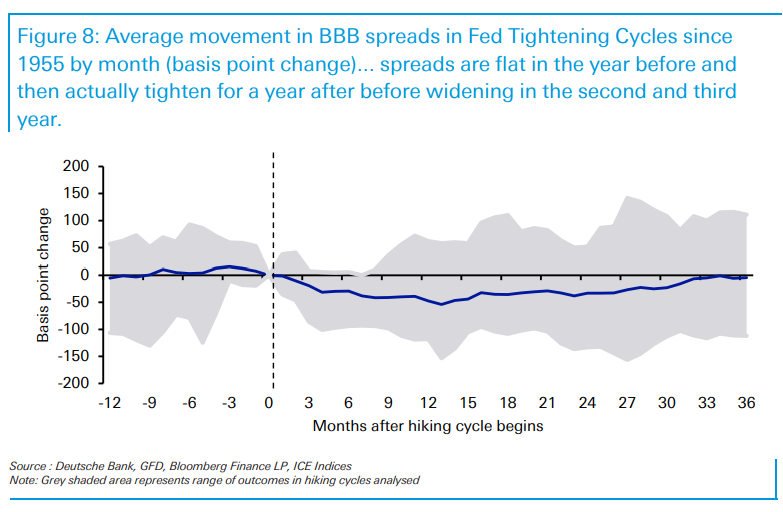

信贷方面,从历史上看,BBB 信用利差在加息第一年会收窄,大约收窄 47 个基点。之后利差趋于扩大,在加息周期开始三年后几乎回到原本水平。在首次加息开始时,又会出现显著变化。

因此,如果历史是可信的,当美联储在 2022 年上半年首次加息时,它将在随后的两到三年内对经济和金融市场产生影响。

当然,这一次可能会有所不同,这是一个不寻常的周期,不过历史分析中已经出现了不容忽视的明显趋势。

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.