AI Hardware Supply Chain Complete Map: What's the Hotspot That the Market is Chasing? Understand It All in One Article [Part 1]

最近跟朋友交流,他们都在跟我抱怨,现在市场热点太多了,每天都在像无头苍蝇一样乱碰。所以今天整理出了一整条完整的链路,文章比较长,我会分成上下发出来。

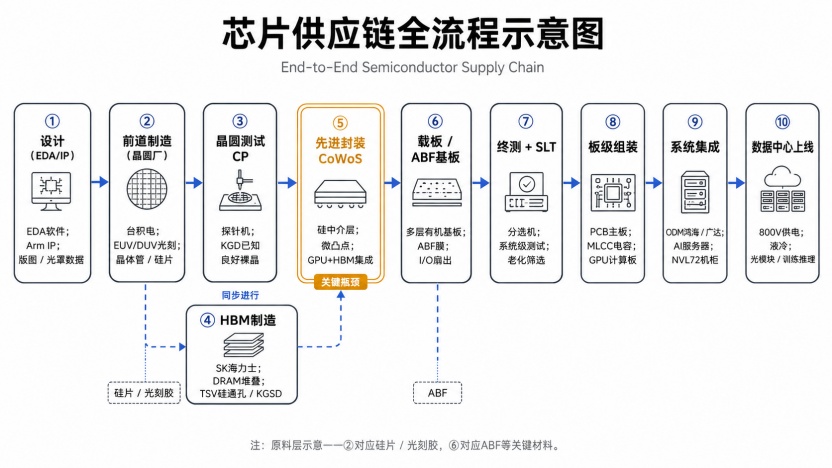

一颗 AI 芯片如何从沙子到数据中心

理解这条链,最好的方式是跟着一颗芯片走一遍。它的"一生"大致是这样:

① 设计(图纸):工程师先在 EDA 软件里画出电路、做仿真验证,结合外购的 IP(如 Arm 的 CPU 指令集),最终产出一套"版图"和光罩(掩膜)数据。这一步不碰任何硬件,产出的是"怎么造"的指令。

② 前道制造(把图纸变成晶体管):晶圆厂(台积电)拿一片高纯度硅片当画布,用光刻机(EUV/DUV)配合光刻胶、刻蚀、沉积、离子注入等上百道工序,一层一层把数百亿个晶体管"印"上去,最终在一整片晶圆上做出几十上百颗裸晶(die)。投入的原料是硅片、光刻胶、电子特气、CMP 抛光液和光罩。

③ 晶圆测试 / CP(先验货):晶圆还没切开,就要用探针机 + 探针卡扎到每颗 die 上做电性测试,挑出好的。业内叫"已知良好裸晶"(KGD)。为什么这么早就测?因为后面的封装极贵,绝不能把一颗坏 die 封进价值数万美元的成品里。

④ 存储的平行支线(HBM):与此同时,DRAM 厂(SK 海力士等)把多片 DRAM 裸晶垂直堆成 8/12/16 层,用 TSV(硅通孔)上下打通,做成 HBM 高带宽存储;HBM 也要测,确保已知良好堆叠(KGSD)。

⑤ 先进封装 / CoWoS(把 GPU 和 HBM 拼到一起):这是关键一步。把 GPU 裸晶和好几颗 HBM 一起,通过微凸点贴到一块"硅中介层"上。中介层是一块带超细线路和 TSV 的硅片,提供 GPU 与 HBM 之间极短、极密的互连,这直接决定了带宽。这个组合体再贴到下面的载板上。这套工艺就叫 CoWoS(Chip-on-Wafer-on-Substrate)。

⑥ 载板 / ABF(翻译成主板能用的样子):封装好的芯片有成百上千个引脚,间距极细,没法直接焊到普通电路板上。载板就是一块多层有机基板,把这些密集的 I/O 一层层"扇出"、转接到主板能接受的间距,同时承担供电和散热路径。它的核心绝缘材料就是 ABF 膜。

⑦ 终测 + SLT(成品再验一遍):封装好的成品用分选机送进测试机做终测(FT);复杂的 AI 大芯片还要做系统级测试(SLT),在接近真实负载下跑,并经过老化筛掉早夭品。

⑧ 板级组装:合格的芯片焊到 PCB 主板上,配上成千上万颗 MLCC(陶瓷电容)来稳定供电,做成 GPU 计算模组/计算板。

⑨ 系统集成(攒成服务器/机柜):计算板 + CPU + 网络交换芯片 + 光模块/铜缆 + 电源 + 散热,由 ODM(鸿海、广达等)组装成 AI 服务器,再叠成整机柜(如英伟达 GB300 NVL72)。

⑩ 数据中心(通电、组网、跑起来):机柜进数据中心,接上电力(800V 供电 + 液冷散热),用光模块/OCS 把成千上万张 GPU 组成一张网,开始跑训练和推理,吐出 token。

所以整个流转的过程是硅片 → 前道制造 (裸晶) → 晶圆测试 (KGD) →〔HBM 支线〕→ CoWoS 封装 (GPU+HBM+ 中介层) → ABF 载板 → 终测/SLT → 板级组装 (+MLCC) → 服务器/机柜 (ODM) → 数据中心 (供电 + 散热 + 组网)

芯片造好之后,运行时的"数据流"分三个尺度,正好对应三类互连:

– GPU ↔ HBM(封装内,毫米级):靠硅中介层,这是先进封装要解决的;

– GPU ↔ GPU(机柜内,米级):靠 NVLink 铜背板和高速铜缆,这是铜互连要解决的;

– 机柜 ↔ 机柜(数据中心内,几十到几百米):靠光纤,这是光互连要解决的。

距离越远,铜越扛不住、越要上光;距离越近,铜越省电越可靠。

整条供应链里封装、铜缆、光模块三个环节的存在与博弈,本质上都是在为"不同尺度的数据搬运"服务。

逐块拆解:每片拼图的壁垒与价值

下面的文章会围绕这 5 个支点展开:

设计:英伟达约 80% 训练加速器份额、约 71% 毛利率、CUDA 生态护城河,Vera Rubin 2026 下半年量产;定制 ASIC(博通 + 迈威尔合计约 95% 协同设计份额)增速远超 GPU;

代工:台积电约 67% 代工营收、制造约 92% 先进 AI 芯片,营业利润率约 58%;HBM:SK 海力士/三星/美光三足鼎立,2026 售罄、排单到 2027–2028;

设备:ASML 独家 EUV、毛利率约 53%;

软件:新思/楷登/西门子 EDA 垄断约四分之三市场。

板块 A:材料、硅片与 EDA(造芯片的原料和图纸,成熟寡头)

这是最上游的原料 + 图纸。

硅片是芯片的物理衬底,玩家有信越化学、SUMCO(日)+ 环球晶圆(台)+ Siltronic(德)的三家寡头;

光刻胶在曝光时充当感光成像介质,由 JSR、东京应化、信越、富士胶片、住友化学等日企掌握约九成 EUV 胶;

电子特气、CMP 抛光液服务于刻蚀、清洗、平坦化等工艺;

EDA 软件是设计芯片的工具,是新思、楷登、西门子三家天下。另外,Arm 提供 CPU 指令集 IP。

这些是结构稳定的日本/美国垄断带,壁垒在纯度与认证周期,国产替代多年只在成熟节点缓慢渗透。属于"稳"而非"快"的环节。

板块 B:封装与载板(全链最卡)

这一板块要解决两件事:第一,把 GPU 和 HBM 以最短距离、最高密度连起来,这决定了"喂数据"的带宽;第二,把脆弱、引脚密集的硅芯片"翻译"成一个能焊到主板、能供电、能散热的成品。

它分四层:

中介层与 CoWoS(先进封装本体)

CoWoS 的字面意思是"芯片 - 在晶圆 - 在基板上"。它先把 GPU 和多颗 HBM 用微凸点贴到一块硅中介层上,中介层是带 TSV 和超细布线的硅片,提供 die 之间的超密互连;再把这个整体贴到载板。

工艺有几种分支:CoWoS-S 用纯硅中介层(成熟但尺寸受限);CoWoS-L 用"重布线层(RDL)+ 局部硅桥(LSI)"拼接出更大的封装面积,英伟达 Blackwell 即采用此路线,但要应对大面板的"翘曲"难题;CoWoS-R 用 RDL 中介层。更先进的 SoIC 是把多颗 die 垂直 3D 堆叠(铜 - 铜直接键合)。(这些路径我之前专门写过)

台积电把 CoWoS 月产能从 2023 年底约 1.3 万片扩到 2026 年底约 12–13 万片(近十倍)仍售罄,英伟达一家预订了一半以上,台积电把部分工序外包给封测厂日月光(ASE)和安靠(Amkor)。

载板(IC/ABF substrate)

把封装好的芯片几千个密集 I/O 扇出、转接到 PCB 能焊接的间距,并承载供电。行业高度集中,前五约占 74%:欣兴(Unimicron)、揖斐电(Ibiden,历史上独供英伟达 GPU 载板)、新光电气(Shinko)、南亚电路板、奥地利 AT&S,再加景硕(Kinsus)、三星电机。台湾约占三成产能。

2026 年载板市场约 161 亿美元,高端 ABF 载板已售罄、龙头稼动率约九成,机构预计 2027 年缺口超 20%;载板扩产周期长达 2.5–3 年(比 PCB 还长),大规模新产能要等到 2028–2029 年,价格在 2026 年以每季度约 3%–7% 的节奏温和上行。

ABF 膜(独家卡点)

ABF 是味之素堆叠膜(Ajinomoto Build-up Film)的缩写,这层绝缘树脂是高端载板的关键材料,由日本味之素一家独占,一家做味精的公司垄断了全球高端芯片载板的命脉材料,该业务营业利润率高达约 55%,计划 2030 年前增产约 50%。

玻纤布(T-glass,卡脖子的卡脖子)

载板内部要用特种玻纤布做骨架增强,约七成 T-glass 流向 ABF 载板,主要供应商是日本日东纺(Nittobo)、台玻(TGI)和中国大陆玻纤厂商。

机构判断 T-glass 短缺持续到 2027 年、缺口在 2026 年见顶。再往上的覆铜板(CCL)、铜箔、玻纤纱也都在涨价、交期拉长。

玻璃基板(下一代基板/中介层)

这是 2026 年从研发跨入试产 + 客户认证的暗马。

它的逻辑是用玻璃芯替代现在的有机(ABF)芯做载板,或者用玻璃中介层替代昂贵且尺寸受限的硅中介层。

玻璃的优势是平整度、热稳定性、尺寸稳定性更好,可以做成更大的矩形面板(提升面积利用率)、支持更高层数和更大封装,并用 TGV(玻璃通孔)替代 TSV。难点是玻璃易裂,以及检测困难。玻璃透明反光,让传统的自动光学检测(AOI)几乎失效,反而催生新的检测设备需求。

玩家正在快速卡位:

Absolics(SKC 子公司)在美国乔治亚州建成全球首座玻璃基板量产厂,已向 AMD 送样进入认证,目标年底实现全球首个商用量产,母公司 SKC 把超 6000 亿韩元注入它;

英特尔投入超 10 亿美元,2026 年初展示了 EMIB + 玻璃芯样品(号称无微裂),目标 2030 年标准化;

三星电机在世宗试产、2027 年后量产,依托其显示面板的玻璃工艺积累;

台积电把面板级封装命名为 CoPoS(Chip-on-Panel-on-Substrate,310×310mm),试产线 2026 年落地、量产看 2028–2029,并与康宁台湾厂合作;

日本 DNP、凸版和中国 BOE 也在推进。上游材料是康宁、AGC、NEG,TGV 激光设备是 LPKF、Disco。

玻璃基板很特殊,它既是对 ABF 载板厂的长期替代威胁,又是台积电/英特尔争夺的下一代护城河。

整个封装板块整体呈一层卡一层:CoWoS 卡产能、载板卡产能与扩产周期、ABF 膜与玻纤布卡材料;受益面从台积电一路延伸到日月光/安靠、欣兴/揖斐电/南电,乃至味之素、日东纺这种卖味精、卖玻璃布的隐形冠军。

板块 C:存储与被动元件(HBM 上游/测试与 MLCC)

HBM 的制造与上游

HBM 是把多片 DRAM 裸晶垂直堆叠(8/12/16 层),用 TSV(硅通孔)把上下层打通,底部放一颗逻辑基底 die 负责与 GPU 通信。

最难的工序是堆叠键合:SK 海力士用 MR-MUF(批量回流模塑底填),良率和散热占优,是它领先的关键;三星用 TC-NCF(热压非导电膜);到 HBM4 的 16 层,行业开始转向混合键合(hybrid bonding,无凸点的铜 - 铜直接键合)以堆得更高更薄。

相关设备由 BESI、ASMPT、韩国 Hanmi 等供应。HBM 测试则是新瓶颈:必须保证"已知良好堆叠"(KGSD),任何一层坏了整堆报废,还要测极高速接口,这把测试难度和成本推上了新台阶(见后文)。

MLCC / 陶瓷电容(即陶瓷薄膜)

MLCC 是叠层陶瓷电容,贴在 GPU 封装和计算板上做去耦和储能。GPU 在做矩阵运算时电流会瞬间剧烈波动,MLCC 就近储存并释放电荷、平滑电压、滤除噪声。没有它,供电电压会瞬间塌陷、芯片直接出错。

AI GPU 功耗高、工作电压低(不到 1V)、电流瞬变剧烈、供电轨道多,因此一块 GB200 计算板要用上万颗 MLCC,而且要求高容值、低寄生电感(低 ESL)、小尺寸(0201/01005)、耐高温车规级。

玩家是日系主导高端:村田(Murata,全球第一)、太阳诱电、TDK,加上韩国三星电机、台湾国巨与华新科。英伟达 800VDC拉动的是量增 + 规格升级双击,逻辑清晰,属已被充分认知的环节。

连接器与高速铜缆(铜互连)(这部分就简单过一下)

在机柜内部和机架内(米级短距离),用铜缆传数据比光更省电、更便宜、更可靠,所以英伟达 NVLink 的机柜内 scale-up 大量用铜背板和高速铜缆(DAC/ACC)+ 连接器。这就是前面说的"铜与光分工"里铜的一侧。

玩家有安费诺(Amphenol,AI 连接器最大赢家)、泰科电子(TE)、立讯精密。

其实有的环节还有很多细分,但是篇幅原因,我就不在这里一一展开。下一篇文章讲光互连与光模块、散热与液冷、设备厂等几个环节。

$英伟达 (NVDA.US)$特斯拉 (TSLA.US)$Meta(META.US)$亚马逊 (AMZN.US)$黄金 ETF - SPDR(GLD.US)$白银信托 ETF - iShares(SLV.US)$Meta(META.US)$台积电 (TSM.US)$Grayscale Bitcoin Mini Trust ETF(BTC.US)$Circle(CRCL.US)$Coinbase(COIN.US)$英特尔 (INTC.US)$AMD(AMD.US)$谷歌-A(GOOGL.US)$罗素 2000 指数 ETF - iShares(IWM.US)$纳指 100 ETF - Invesco(QQQ.US)$美光科技 (MU.US)$博通 (AVGO.US)$礼来 (LLY.US)$诺和诺德公司 (NVO.US)$IREN(IREN.US)$Applied Digital(APLD.US)

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.