阿里云被低估了

阿里巴巴上周走势可谓惊心动魄。周二(11 月 3 日)盘前,蚂蚁公布推迟上市消息,股价当日急跌 8%,周四(11 月 4 日)盘前,阿里公布最新一季(2020 年 7-9 月)财报,当日盘中最大跌幅超 5%。

有些人都慌了,有股票的抛股票,支付宝有余钱的选择全额提现,对于阿里系的不信任达到极点。

但我觉得,这正式加仓的好时机!理由很简单,阿里云业务当下被严重低估了。

注意,本文不会对阿里另一项重要的新零售业务做过多分析,因为新零售业务的好坏,只是意味着对手们多久会追上,但阿里云业务的好坏,意味着阿里未来能飞多高。

AWS 的估值

提及云计算行业,首先想到的肯定是亚马逊的 AWS 和微软的 Azure,这两家龙头公司近些年的股价也随着云计算服务的发展在迅速增长。即使在目前云计算行业体量较小的情况下,华尔街分析师们都给予该业务极高的估值。

上图是今年 4 月份高盛对亚马逊 2021 年业绩的预测和估值。

可以看到对于 AWS 的估值达到 7900 亿美元,占亚马逊总市值的比例超过了 50%,也就是说未来主要支撑亚马逊股价的会是云计算业务。

具体来看,亚马逊的零售业务收入为 3339 亿美元,EBITDA 为 228 亿美元,而 AWS 收入在只有 600 亿的情况下,EBITDA 却高达 281 亿美元,利润率远超零售业务。

这也是为什么高盛在最后的估值指标 EV/Sales(市售率)上给予 AWS 云业务高达 13.1x,远高于零售业务的 2.5x 和 1.0x 的原因。

说明从估值角度看,高盛分析师已经把亚马逊从一家零售公司,转变成了一家云计算公司。对于亚马逊来说,任何云计算业务的发展/退步,都比零售业务的发展/退步重要 5 倍以上。

看完这篇研报后,我对亚马逊有了新的认知,也发现了云计算业务的强劲潜能。这让我不禁想起,我们国内也有家商业模式类似、同样有云计算业务的公司——阿里巴巴,于是点开华尔街分析师们对阿里巴巴的估值报告,一探究竟。

阿里云的估值

云计算行业作为近年来少有的高速成长行业,多数公司的业务仍处于烧钱状态,通常把 EV/Sales(市售率)作为估值指标。

通过翻阅研报发现,华尔街分析们有低估阿里云业务的嫌疑,EV/Sales(市售率)仅为 7x-9x。

上文中高盛给予 AWS 云业务 EV/Sales(市售率)为 13.1x,市场普遍在 13x-15x。

这令人非常不解,为了试图解释这一现象,我提出了一些假说,但好像都解释不通:

- 会不会是阿里云业务在云计算行业中占比较低所致?根据研究公司 Canalys 发布的 2019 年全球云计算支出结果显示,阿里云全年收入达到 52 亿美元,占全球份额 4.9%,排名第四,仅次于亚马逊的 AWS、微软 Azure 和谷歌云,占亚洲市场 28.2%,排名第一。

- 会不会是阿里云业务在阿里巴巴整个体系中营收占比较低所致?根据最新财报显示,阿里云业务收入占阿里总营收比重约 10%,AWS 占亚马逊总营收比重约 12%。营收占比相差无几,但市值占比却天差地别。目前,阿里云占阿里总市值的比重仅 14%,远不及 AWS 占亚马逊总市值的比重 45%。

- 会不会是阿里云业务和 AWS 业务存在较大差异?亚马逊 AWS 和阿里云分别为全球和中国市场最大的 IaaS&PaaS 厂商,并且在底层 IaaS+PaaS 产品体系基础上,阿里云数字生态孵化出的 SaaS 产品钉钉,亦是国内领先的 SaaS 应用。在国内软件产业基础相对薄弱,相较于 AWS,阿里云有望在 SaaS 市场扮演更加重要的角色。

无论如何,我都无法为华尔街分析师看低阿里云的估值找到理由。而且根据最新财报,阿里云本季度同比增长 60%,增速超过了亚马逊 AWS、微软 Azure 和谷歌云,颇有追赶之势。

通常我们对于更年轻更快成长的公司,不应该给予更高的估值吗?

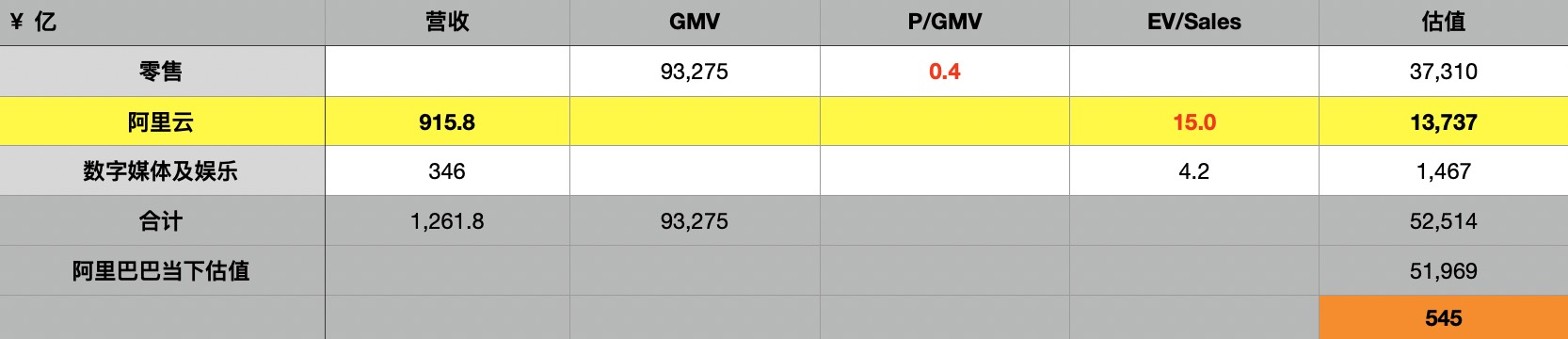

我试着通过给予阿里云正常的估值,模仿上文高盛分析师对亚马逊 2021 财年数据的估值方法,来为大家估计一下阿里巴巴 2022 财年的市值。

最终结果是,以阿里 2022 财年数据估算的市值为 5.25 万亿元超过阿里巴巴美股于 11 月 9 日收盘的 7860 亿美金市值(约为 5.19 万亿元),而上文高盛分析师以亚马逊 2021 财年数据估算的市值为 1.489 万亿已经低于亚马逊美股于 11 月 9 日收盘的 1.577 万亿美金市值。

对于关键指标的解释:

阿里云营收:21Q1 增长 59%,21Q2 增长 60%,但鉴于整个行业其他竞争对手增速放缓,数据中心和云需求相较于疫情期间有所减少的缘故,加上未来云计算服务将继续向龙头企业集中,寡头格局是必然的。

上文中高盛分析师给予 AWS 未来两年平均营收增速为 31%,阿里云作为追赶者,肯定会高于这个增速。保守估计 2021 财年同比增长 50%,2022 财年同比增长 40%。

阿里云 EV/Sales(市售率):由于阿里云相较于 AWS 更年轻,成长更快,阿里云应该配得上更高的估值,但谨慎起见,还是取海外分析师们给予 AWS 云业务的较高估值 15x

零售 GMV:阿里本季度天猫 GMV 增长 21%,淘宝 GMV 增长百分之十几,天猫国际 GMV 则增长 37%,但 GMV 增速略逊于营收增速,GMV 增速终于开始恢复,而且明显快与 EBITDA 增速,说明阿里开始真正的补贴来防御了。

还是出于谨慎性考虑,调低至两年均同比增长 15%,得 93275 亿人民币,虽然此前阿里 GMV 同比增速从未低于 15%,但估值的时候选择向下取值,也更对得起口袋里的钱包。

P/GMV:通常该数值处于 0.3-0.7 范围以内,视公司 GMV 增速而定。以拼多多、京东数据作为参考,拼多多经过几日的疯涨之后,当下 P/GMV 达到惊人的 0.71,属于行业非常高的水平,京东在 0.4 附近。

在 2020 年京东的 GMV 增速和阿里相近,预计都在 20% 左右,但通常阿里的 P/GMV 都会略高于京东,保守估计阿里 2022 财年的 P/GMV 会在 0.4 附近。

为什么选择 P/GMV 对零售业务进行估值:因为阿里本季度财报显示 EBITDA 增速明显慢于收入增速,也明显慢于 GMV 增速,说明在零售业务上阿里面对众多竞争对手的挑战,这场战役不知道阿里会花多大代价、会持续多久,但这些都会利好 GMV 回升,估选择了 P/GMV 这个指标。

最后,和大家分享一下,一位投资者悟出来的道理,他曾在蔚来 7 美元时嫌股价太高,曾在拼多多 40 美元时等待回调后的入场时机。以下是他原话:「投资股票要果断,谨慎分析完,如果看好就果断入手,再设好止损点,总比你什么都不做强,市场是不会停下脚步给你第二次机会的。」

欢迎评论区与我讨论,有了更多的交流,才能学到更多。

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.